Le maintien d’une inflation élevée favorise les fonds “value”, avec notamment des secteurs comme les soins de santé, les valeurs financières ou la technologie au centre de l’allocation des meilleurs gestionnaires.

Pendant près d’une décennie, les actions de croissance ont été au centre de l’allocation d’actifs des investisseurs sur les marchés d’actions. Avec des craintes de déflation généralisée dans l’ensemble des grands pays industrialisés, les banquiers centraux avaient noyé les économies dans des flux de liquidités, provoquant une faiblesse des taux d’intérêt que rien ne semblait pouvoir endiguer.

Lorsqu’ils valorisent une société cotée, les analystes et les gestionnaires de fonds construisent habituellement un modèle qui va actualiser les flux de trésorerie futurs en utilisant le taux d’intérêt sans risque du marché. Et plus celui-ci est faible, plus les modèles vont pointer vers des valorisations élevées. Ceci explique notamment que les valorisations sur les secteurs de croissance ont atteint des niveaux extrêmement élevés entre 2015 et 2020.

Retour en grâce

Le retour inattendu de l’inflation et la réaction tardive des banques centrales ont toutefois entraîné un changement radical dans les équilibres sur les marchés boursiers et le style value a prouvé que les investisseurs pouvaient toujours compter sur ce type de stratégie lorsque l’inflation fait son retour.

Pour rappel, investir avec un style value revient à choisir des actions dont la valeur boursière ne reflète pas le potentiel sous-jacent. Il a tendance à réaliser de meilleures performances dans un environnement caractérisé par un niveau normal des taux d’intérêts, où le coût des sources de financement se reflète correctement dans les multiples de valorisation.

Le style ‘ value’ a tendance à réaliser de meilleures performances lors des périodes de récession économique, ou lorsque les taux obligataires sont orientés à la hausse.

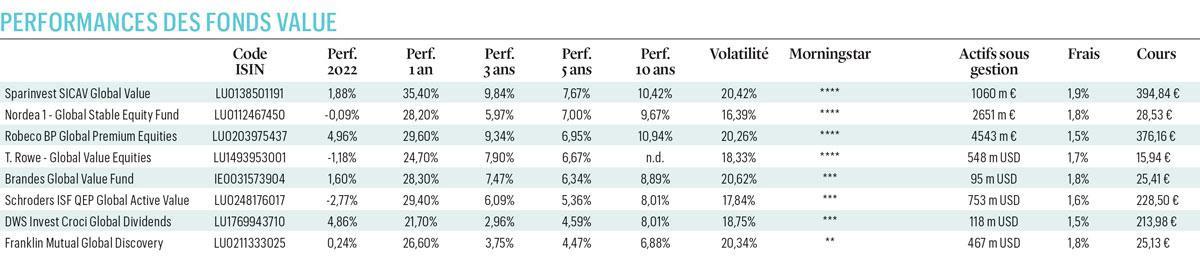

Après avoir progressé en moyenne de 28% durant l’exercice 2021, les huit meilleurs fonds value exposés sur les grandes capitalisations internationales affichent encore (en moyenne) une performance positive depuis le début de l’année, alors que dans le même temps l’indice Nasdaq (fortement pondéré sur les actions technologiques) affiche un plongeon 34% depuis le 1er janvier, et que l’indice S&P 500 (plus généraliste) est en baisse de 21%.

Les bonnes performances de ces produits depuis l’année dernière leur ont également permis de redresser leur profil sur les plus longues échéances, avec une performance annualisée moyenne qui dépasse désormais 6% sur cinq ans, et 9% sur 10 ans. En analysant les différents fonds, on constate que la diversification de leur portefeuille est souvent beaucoup plus importante que sur les fonds en actions de croissance, les quatre meilleurs produits affichant ainsi entre 90 et 110 positions dans leur portefeuille.

Autre constat intéressant: la répartition sectorielle parfois très différente entre les meilleurs fonds. Le produit de Sparinvest affiche ainsi la plus forte pondération sur le secteur financier (avec des sociétés comme Travelers, Wells Fargo ou Regions Financial parmi les principales positions), tandis que le deuxième de notre classement ci-dessous n’est pratiquement pas présent sur ces valeurs, mais offre la plus forte exposition sur le secteur des soins de santé avec des groupes pharmaceutiques (comme Johnson & Johnson, Sanofi ou Bristol Myers Squibb) et des assureurs-vie américains (Cigna, CVS Health).

Refuge aux investisseurs

La question est bien entendu de savoir s’il est encore temps de venir s’exposer sur ces produits après leur bonne performance de ces deux dernières années. Pour Christopher Hart, gestionnaire du fonds Robeco BP Global Premium Equities, “le style value a tendance à réaliser de meilleures performances lors des périodes de récession économique, ou lorsque les taux obligataires sont orientés à la hausse. Dans le climat actuel, nous pensons donc que ce style pourrait encore offrir un refuge aux investisseurs sur les marchés boursiers”.

En outre, il estime que la hausse de l’inflation s’avérera plus persistante que prévu, ce qui pointe vers un équilibre moins favorable aux valeurs de croissance qui se prolongera encore plusieurs années. “Je ne pense pas que les actions de croissance vont retrouver de sitôt un contexte aussi favorable que durant la période d’exubérance récente”.

Robert Næss est gestionnaire du fonds Nordea 1 – Global Stable Equity Fund depuis sa création en 2005, et il a donc assisté aux différentes crises qui ont secoué les marchés financiers durant les 20 dernières années. “Sur le long terme, une stratégie comme la nôtre a démontré sa capacité à dégager une performance supérieure à l’indice MSCI World (9,6% contre 7,8% depuis la création du fonds), avec un niveau de volatilité plus favorable”.

Pour 2023, il s’attend à ce que les résultats commencent à refléter la faiblesse de l’environnement économique, “ce qui devrait bénéficier aux sociétés plus stables et ennuyeuses comme celles dans lesquelles nous investissons”.

Stratégie sectorielle

Christopher Hart estime que les actions européennes doivent être surpondérées par rapport à leur poids dans les indices internationaux, au vu des valorisations extrêmement attractives. Avec 38% des encours, le produit de Robeco est d’ailleurs l’un des plus exposés sur l’Europe parmi les fonds value globaux. “Nous sommes en mesure de trouver des sociétés valorisées de manière extrêmement attractive, notamment par rapport à des sociétés américaines de qualité identique”.

Christopher Hart souligne qu’il faut rester attentif aux actions qui ne sont plus aimées. “Même parmi les sociétés affichant des valorisations très déprimées, il est possible de trouver de véritables pépites”, tout en restant attentif à ne pas sélectionner des modèles d’entreprises qui vont être mis sous pression par la hausse de l’inflation. “Enfin, je me méfie des marchés émergents en raison de leur exposition sur le thème de la déglobalisation, avec des cours qui souffrent de la force du dollar.”

Nous visons les sociétés qui ne sont pas chères, et qui ont démontré une capacité à dégager une croissance stable et régulière de leur bénéfice et de leur dividende.

De son côté, Robert Næss précise que son processus d’investissement l’amène à privilégier plutôt les sociétés moins risquées et moins volatiles, qui vont donc être moins pénalisées lors des phases de marché moins favorables. Après un tri basé sur la liquidité et sur la stabilité des résultats, l’univers est réduit à environ 300 noms sur lequel un travail de sélection fondamental va s’opérer.

“Nous utilisons notamment la recherche des analystes boursiers, mais nous ne regardons que les études qui sont critiques et négatives, notamment celles qui pointent vers des changements structurels dans l’environnement d’une société. Nous visons les sociétés qui ne sont pas chères, et qui ont démontré une capacité à dégager une croissance stable et régulière de leur bénéfice et de leur dividende. Dans notre approche, la stabilité des résultats est d’ailleurs plus importante que la valorisation de l’action, ce qui constituera un avantage certain si nous plongeons prochainement dans un environnement plus récessif”.

Cette approche résulte dans une exposition sectorielle qui privilégiera fortement les actions pharmaceutiques. “Ces sociétés ont démontré leur capacité à faire progresser leurs résultats de manière régulière, et notre principale position (Johnson & Johnson) est d’ailleurs emblématique de notre philosophie d’investissement”.