Les dividendes représentent la majeure partie du rendement des portefeuilles d’actions. Mais les investisseurs négligent souvent d’appliquer les conventions internationales qui limitent l’imposition des bénéfices, renonçant ainsi à une partie du rendement qui leur revient.

Le courtier en ligne BinckBank a récemment calculé que ses clients belges paient au bas mot 1,2 million d’euros d’impôts de trop sur leurs dividendes d’actions étrangères, sur lesquels ils s’acquittent d’abord du prélèvement à la source dans le pays, puis de 30 % de précompte mobilier belge sur le solde. Or, la Belgique a conclu avec maints gouvernements des conventions préventives de la double imposition pour, justement, éviter à ses contribuables d’être taxés intégralement, à deux reprises, sur un même montant.

Ces conventions sont appliquées de deux façons. Dans certains pays, il est possible d’obtenir, en remettant un formulaire à l’administration fiscale locale, la réduction à 15 % (voire à 12,8 %, en France) du prélèvement à la source. Dans d’autres, la retenue à la source excédentaire peut être récupérée, moyennant toutefois une procédure souvent coûteuse et fastidieuse. Dans le jargon anglo-saxon de l’investisseur, le premier système est appelé ” relief at source ” (RAS), le second, ” reclaim “.

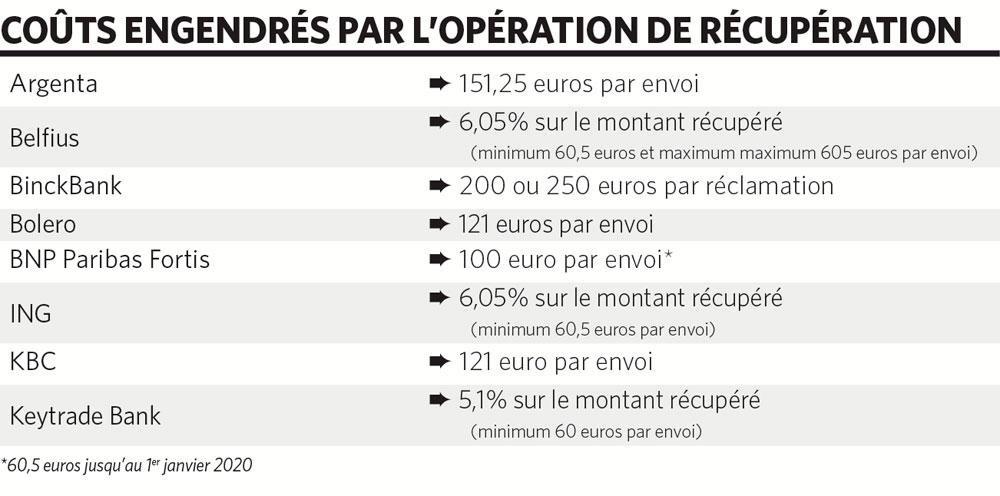

Si BinckBank a effectué ce calcul, c’est pour mettre en avant Tax Back, son nouveau service. Il s’est associé au conseiller fiscal KPMG Luxembourg pour récupérer le trop payé par ses clients dans sept des pays avec lesquels la Belgique a conclu une convention préventive. Soit l’Allemagne, la France, la Suisse, l’Autriche, la Suède, la Finlande et la Norvège. BinckBank facture 200 euros par formulaire déposé, sauf pour la France et l’Allemagne, où le prix grimpe à 250 euros. La banque affirme n’offrir ce service qu’aux clients qui, déduction faite de tous les frais, récupéreront réellement quelque chose. ” Les clients laissent parfois des milliers d’euros dormir à l’étranger “, résume Dieter Haerens, responsable business development chez BinckBank. L’institution, qui a pris contact avec les clients éligibles, fait savoir qu’ils peuvent, la première fois, remonter plusieurs années en arrière. Elle qualifie son service d'” innovant “.

Ailleurs

Interrogée, KBC répond qu’elle offre depuis ” très longtemps ” aux résidents belges un service de récupération du trop payé. ” Mais comme cela nous oblige à fournir certaines données personnelles à des tiers, nous n’agissons qu’à la demande du client “, précise-t-elle. Les démarches ne sont en outre entamées qu’à partir d’un montant de 150 euros. Chez BNP Paribas Fortis, le service s’enclenche dès que le compte du client est crédité de 1.750 euros de dividende. Chez ING, le montant brut minimum requis va de 1.000 euros pour les dividendes provenant de Suisse à 2.000 pour ceux venant d’Allemagne et 3.500, du Canada. ING rappelle que pour calculer le bénéfice net pour l’investisseur, il y a lieu de déduire du montant brut récupérable le précompte mobilier belge de 30 %, les dépenses supportées par ING et par la banque étrangère, et la TVA de 21 % sur les coûts totaux.

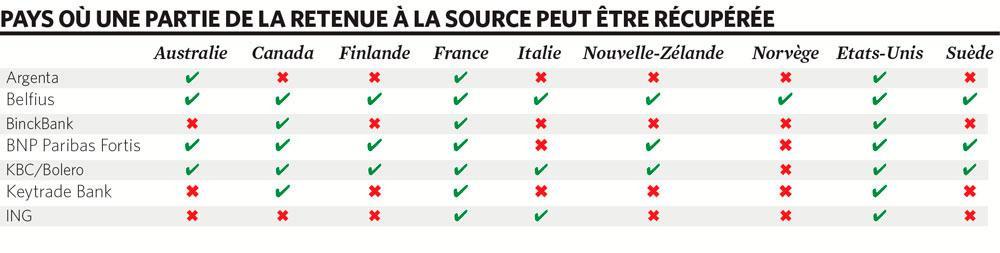

Ces trois banques offrent le service de récupération dans un nombre moins élevé de pays que BinckBank (Allemagne et Suisse pour KBC, Allemagne, Autriche, Danemark et Suisse pour BNP Paribas Fortis et Allemagne, Suisse et Canada pour ING). Belfius, en revanche, est apte à engager une procédure auprès d’un peu plus d’administrations encore que le courtier en ligne. Pour les établissements plus petits, le recensement varie : les clients d’Argenta ne peuvent obtenir ce service qu’en France et en Allemagne, une liste à laquelle Keytrade Bank ajoute la Suisse. Deutsche Bank et les courtiers en ligne DeGiro, Lynx et MeDirect n’ont pas répondu à notre question. Il convient de souligner que dans les grandes banques, de même que chez le courtier en ligne Bolero (KBC), l’encaissement de dividendes étrangers est payant.

Un résultat non nul

” KPMG introduit des dossiers dans les sept pays d’intervention, expose Dieter Haerens. La durée de traitement varie d’un Etat à l’autre, mais le remboursement peut prendre de quelques mois à un an, voire plus. Le client ne paie et n’avance ni frais récurrents : les indemnités ne sont prélevées qu’au moment du remboursement. ” Dieter Haerens ajoute que la banque est disposée à investiguer ailleurs encore pour ses clients. ” Grâce au processus très efficace, qui fait appel à des logiciels de pointe, mis en place en compagnie d’experts externes, les coûts sont probablement beaucoup moins élevés que les honoraires des conseillers fiscaux dont l’investisseur pourrait décider de s’attacher les services. Ce type de processus impose toujours de produire des documents bancaires. Nous avons organisé tout cela au mieux pour le client “, précise-t-il.

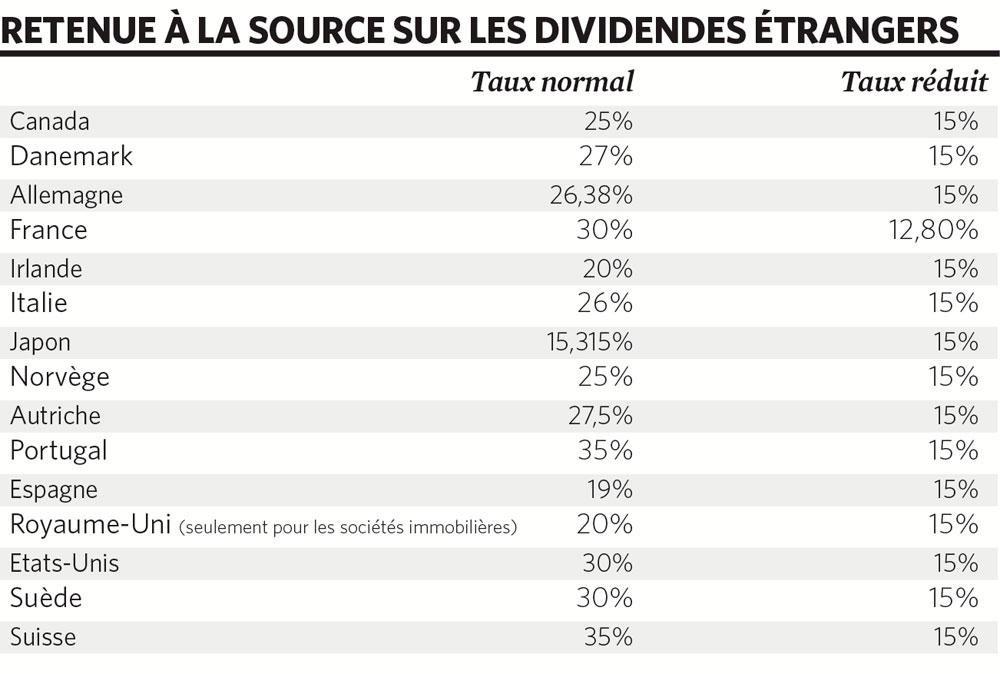

Nous avons demandé à neuf banques, en ligne et classiques, s’il leur était possible d’estimer le montant que la démarche pouvait rapporter à leurs clients. Aucune n’a pu, ou voulu, se prononcer. Il est toutefois clair que sauf dans les pays où le prélèvement à la source ne dépasse pas 15 % (comme aux Pays-Bas, 15 %, et au Royaume-Uni, 0 %), le résultat n’est pas nul.

Diminution de l’impôt à la source

En France, les dividendes sont imposés à 30 %. Sur un dividende brut de 100 euros imposé à la fois en France et en Belgique, l’investisseur passif conservera donc à peine 49 euros. Quelques formalités lui permettront en revanche de faire baisser à 12,8 % le prélèvement français à la source, si bien qu’il lui restera alors 61,04 euros. Pour cela, une procédure très simple a été mise en place l’an dernier. Il suffit de télécharger le document ” 5.000 ” sur le site de l’administration fiscale française. Après avoir saisi quelques données personnelles, signé le document et obtenu du bureau des contributions local un cachet qui confirme qu’il réside en Belgique, l’investisseur dépose le document à sa banque, qui l’envoie, généralement gratuitement, à l’administration fiscale française.

Deutsche Bank et Argenta font, elles, payer ce service. Dans le cas d’Argenta, c’est 75 euros pour l’envoi du document, lequel a une durée de validité de trois ans. Deutsche Bank facture 90,75 euros par versement de dividendes français. Seuls DeGiro, MeDirect et Lynx n’aident pas leurs clients à obtenir la réduction sur le prélèvement à la source. Tous les organismes consultés proposent en revanche ce service pour les actions américaines. ” Le client est invité à signer un contrat en ce sens “, précise BNP Paribas Fortis.

Promesse non tenue

Il y a cinq ans, un investisseur belge a porté plainte après avoir été imposé deux fois sur le dividende d’une société française. Il voulait faire appliquer une clause particulièrement favorable de la convention préventive signée avec la France pour récupérer, par l’intermédiaire de l’Etat belge, une partie de l’impôt payé dans l’Hexagone. La Cour de cassation a jugé, il y a deux ans déjà, que l’impôt belge était effectivement contraire à la convention, mais l’administration fiscale ne s’avoue pas encore vaincue : elle attend que la cour d’appel d’Anvers se prononce, cette année encore sans doute.

” Si la cour lui donne raison, le plaignant devrait pouvoir récupérer l’impôt indûment payé, déclare Thierry Lauwers, avocat fiscaliste au cabinet spécialisé Lauwers & Seutin, qui suit le dossier. Les investisseurs qui n’ont pas pris de mesures en ce sens ne peuvent a priori pas obtenir de récupération. Le jugement créerait donc un précédent : à l’avenir, ils pourraient se prévaloir d’un arrêt pour obtenir une compensation par le biais de leur déclaration à l’impôt des personnes physiques, d’une réclamation ou d’une demande de dégrèvement d’office. ”

Ce précédent ne concernerait que les dividendes des sociétés françaises. La convention préventive de la double imposition entre la France et la Belgique remonte à 1964, ” une époque où l’OCDE n’avait pas encore publié la convention-type dont les pays peuvent s’inspirer, rappelle Thierry Lauwers. L’accord avec la France contient une clause spécifique, qui n’existe pas ailleurs “. La double imposition des dividendes payés après la reprise de Petrofina par Total et celle d’Electrabel par GDF Suez a fâché les investisseurs particuliers. Nombre de nos compatriotes détenaient en effet des actions de ces sociétés belges, qui payaient de généreux dividendes. D’après Thierry Lauwers, une promesse non tenue est également au coeur de l’affaire : après la reprise d’Electrabel, le Premier ministre Guy Verhofstadt (Open Vld) s’était engagé, lors d’un congrès de la Fédération flamande des investisseurs (VFB), à supprimer la double imposition des dividendes de GDF Suez. Ce qui n’a jamais été fait.