Les actions et les obligations ne sont plus un couple parfait

Après deux décennies au cours desquelles les actions et les obligations se sont bien complétées, il semble que ce ne soit plus le cas. Cela a des conséquences importantes pour les investisseurs.

Si les quatre premiers jours de bourse de l’année sont un signe avant-coureur des 362 jours suivants, les choses ne s’annoncent pas bien. Un dicton bien connu sur les marchés boursiers est le suivant : “as goes January, so goes the year” (“l’année se déroule comme le mois de janvier”). Il semble que ce ne soit pas faux, mais comme l’ont montré les dernières années, il peut y avoir trop de cygnes noirs (événement totalement imprévisible) ou de rhinocéros gris (événement prévisible et probable mais négligé) qui se tapissent dans la pénombre tout au long de l’année, pour venir complètement chambouler les prédictions ou les attentes.

L’amortisseur de risques parfait

Les dernières journées boursières contrastent fortement avec l’année dernière. L’année 2023 restera dans les livres d’histoire comme une très bonne année boursière. Sur le front des actions, l’indice mondial MSCI World a augmenté de plus de 17 % en valeur, l’indice technologique Nasdaq de plus de 40 %. Le principal indice obligataire mondial a terminé en hausse de 4 %.

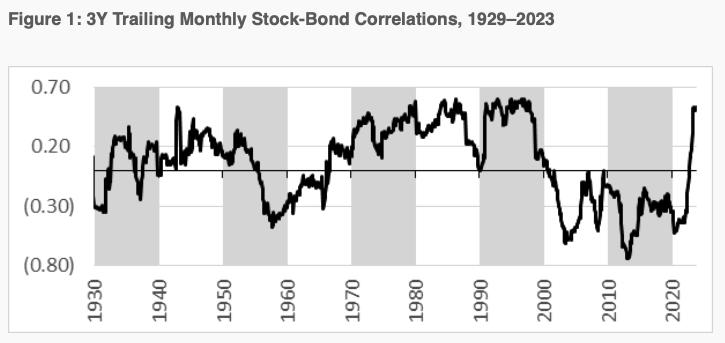

L’année 2023 contraste fortement avec l’année 2022, au cours de laquelle les actions et les obligations ont été malmenées. Les investisseurs n’avaient pas connu cela depuis des décennies. Ils s’étaient habitués à l’idée que les prix des actions et des obligations allaient dans des directions opposées – une corrélation négative dans le jargon des investisseurs. Cette corrélation est soudain devenue positive : la valeur des obligations et celle des actions évolue dans la même direction. Quand l’une baissait, l’autre baissait aussi, et vice versa.

Cette corrélation positive s’est donc maintenue en 2023 : les actions et les obligations évoluaient dans la même direction. Il s’agit peut-être du changement de régime structurel le plus important pour les investisseurs depuis longtemps. Au cours des deux décennies précédentes, lorsque l’inflation et les taux d’intérêt étaient à un niveau historiquement bas, les obligations et les actions se complétaient très bien dans les portefeuilles mixtes en raison de leur corrélation négative. Quand l’une baissait, l’autre montait et vice versa. Elles ont joué le rôle d’amortisseurs de risque parfaits l’une pour l’autre.

Un risque global plus élevé pour les portefeuilles mixtes

Mais cette corrélation négative semble être l’exception plutôt que la règle dans une perspective historique de plusieurs décennies. Au cours du siècle dernier, les prix des actions et des obligations ont évolué davantage en tandem qu’en pôles opposés. Les 20 dernières années constituent une anomalie à cet égard.

Le retour à la normale historique a des implications majeures pour le secteur financier, en particulier pour ceux qui gèrent des actifs importants dans des portefeuilles mixtes. Avec le renversement de la relation entre les actions et les obligations, ces portefeuilles mixtes sont soudain beaucoup plus risqués qu’auparavant, lorsque ces deux types d’investissement se protégeaient encore parfaitement l’un l’autre de leurs performances boursières respectives.

Ce n’est plus le cas, et l’impact de cette situation pour la majorité des gestionnaires d’actifs est incalculable. Il suffit de penser aux milliers de milliards que les fonds de pension du monde entier gèrent en pensant que les actions et les obligations forment un couple parfait. La plupart des gestionnaires actuels n’ont aucune expérience d’un monde où la corrélation entre les deux est à nouveau positive.

De plus en plus d’analystes et de stratèges pensent que nous nous dirigeons vers un environnement où l’inflation et les taux d’intérêt seront structurellement plus élevés. Dans un tel environnement, la corrélation entre les actions et les obligations est élevée, comme le montrent de nouvelles recherches. En outre, elles montrent également que plus l’inflation fluctue, plus les actions et les obligations évoluent en tandem. Si nous supposons que les fluctuations de l’inflation se poursuivront pendant un certain temps, la corrélation entre les actions et les obligations restera fortement positive. Les gestionnaires de portefeuilles mixtes devront donc trouver d’autres pistes au cours des prochaines décennies.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici