Certaines obligations sont destinées à financer des projets écologiques, sociaux et durables. Le marché est en plein essor et attire de plus en plus d’investisseurs. Avec un portefeuille obligataire classique, vous ne savez pas ce que vous financez. Mais si vous optez pour des obligations de ce type, vous en connaissez précisément la destination.

Les investisseurs sont de plus en plus nombreux à vouloir que leur argent contribue aux solutions aux défis sociaux et écologiques auxquels nous sommes confrontés, comme le réchauffement climatique, les inégalités, la biodiversité ou la transition énergétique. Avec la hausse des taux de ces 18 derniers mois, les obligations ont à nouveau le vent en poupe. Les investisseurs qui attachent de l’importance à la durabilité et à l’impact trouvent sur le marché des produits à revenu fixe un assortiment croissant d’obligations vertes, durables et sociales, également connues sous le nom d’obligations GSS, pour green, social and sustainable bonds.

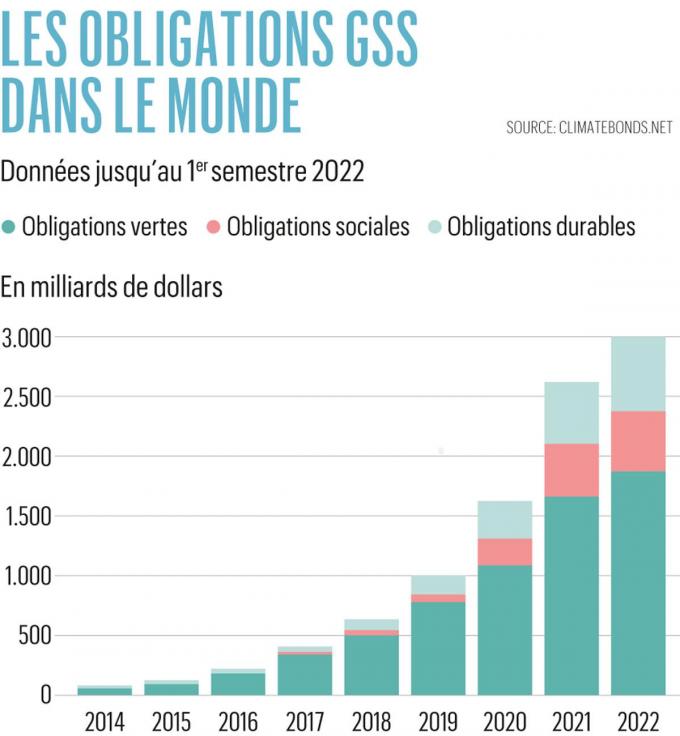

Fin 2022, ce marché pesait plus de 3.500 milliards d’euros à l’échelle mondiale. Les obligations vertes s’y taillent la part du loin: 2.200 milliards d’euros, un montant plus de quatre fois plus élevé que les 500 milliards de 2018. Les obligations sociales et durables représentent chacune plus de 650 milliards.

Nous excluons 20% des obligations qualifiées de vertes ou sociales.” – ISABELLE VIC-PHILIPPE (AMUNDI)

Offre et demande saines

Le marché des titres GSS se distingue surtout par sa grande transparence et ses rapports détaillés. “On ne sait jamais ce qu’un portefeuille d’obligations classiques sert à financer. Dans le cas des obligations GSS, les projets financés et les progrès qu’ils permettent sont connus dans le moindre détail. Il est ainsi possible de déterminer avec précision l’impact de son portefeuille”, explique Isabelle Vic-Philippe, responsable la stratégie obligataire chez Amundi, le plus grand gestionnaire de fortune européen.

Vu l’importance de ce type d’obligations et des projets qu’elles financent pour la société et le climat, il ne faut pas s’étonner si les institutions publiques y font souvent appel. “De plus en plus d’institutions émettent des titres GSS pour financer leurs projets, poursuit Isabelle Vic-Philippe. Par exemple, la construction d’écoles ou de logements sociaux. De telles émissions sont à la fois vertes et sociales.”

Mais il subsiste quelques différences… “Le marché des obligations vertes reste un poil plus dynamique, pointe l’experte d’Amundi. Mais tant la demande que l’offre y sont plus importantes, et le fait que les entreprises qui y sont actives soient plus nombreuses favorise la liquidité. Le marché des obligations sociales est cependant en plein essor.” Pour les émetteurs, ces obligations sociales ou vertes ne sont pas nécessairement plus chères que les titres ordinaires. “Ils payeront un peu plus cher pour des obligations vertes, maximum 0,06%, mais les obligations sociales s’échangent au même niveau que les obligations traditionnelles”, explique-t-elle. Les investisseurs ne doivent donc pas faire de compromis en matière de rendement par rapport aux obligations ordinaires.

Il en résulte une demande saine et une offre suffisante. “Cela reste un investissement à revenu fixe, et cela génère toujours une demande, explique Isabelle Vic-Philippe. Comme pour le reste du marché obligataire, l’an dernier a été très difficile en raison des hausses de taux, mais les flux de capitaux vers les fonds d’obligations vertes et sociales ont retrouvé leur niveau. Les investisseurs institutionnels, comme les assureurs, veulent également une offre suffisante de fonds d’obligations GSS parce que leurs clients sont demandeurs.” En outre, diverses réglementations relatives à l’investissement durable favorisent ce segment du marché.

Effets secondaires positifs

L’offre d’obligations sociales s’est énormément étoffée ces dernières années, passant de 20 milliards d’euros en 2019 à plus de 650 milliards actuellement. Et 100 milliards d’euros de nouvelles émissions viennent s’y ajouter chaque année. Ce marché a surtout explosé après la pandémie. “A l’époque, tant les Etats que l’Union européenne ont mis sur pied des programmes de soutien à l’emploi. Ces initiatives étaient parfaitement conformes à ce que l’on attend des obligations sociales”, explique Isabelle Vic-Philippe.

Les banques aussi sont devenues des émetteurs importants. “Leur rôle est comparable à celui des grands groupes d’utilité publique, comme les fournisseurs de gaz et d’électricité dans le segment des obligations vertes. Elles relancent sans cesse le marché. Pendant et après la pandémie, les banques ont, par exemple, financé des prêts pour aider des PME ou d’autres projets qui soutenaient l’emploi. C’est notamment grâce à ces initiatives que le chômage n’a pas explosé.”

Les obligations sociales financent des projets qui répondent à des objectifs de développement durable en matière de logement, d’emploi, d’accès à des services essentiels ou d’infrastructures publiques. Les groupes cibles sont principalement des personnes en situation de pauvreté ou des groupes vulnérables, comme les jeunes et les personnes âgées. “Un élément crucial des obligations sociales est que l’émetteur définit très précisément le projet et le groupe cible, souligne Isabelle Vic-Philippe. Par exemple, une banque anglaise accorde des crédits spécifiques aux personnes aux revenus très irréguliers parce qu’elles travaillent principalement en free-lance ou combinent plusieurs emplois. Pour qu’elles aient un accès au crédit, cette banque a conçu des formules spéciales. Et pour financer ces prêts, elle a émis une obligation sociale.”

Mais les obligations sociales ne sont pas un canal de financement utile que pour les banques. “Par exemple, plusieurs entreprises de télécoms ont développé des produits pour des clients relevant des tranches de revenus inférieurs qui n’auraient pas accès à certains services numériques autrement. Et elles ont financé leur développement par des obligations sociales. Elles ont ainsi atteint une nouvelle clientèle. Et ce n’est pas du caritatif, c’est du vrai business qui associe une dimension sociale à la finalité lucrative des entreprises!”

Outre l’aspect financier, ces émissions ont également d’autres conséquences positives. “Dans de nombreuses entreprises, l’émission de telles obligations permet de mieux aligner le financier et le social ou l’écologique. En outre, ces produits ont une contribution positive sur la réputation des entreprises, ce qui n’est pas anodin”, enchaîne Isabelle Vic-Philippe.

Le bon grain et l’ivraie

Comme pour chaque produit financier, il s’agit cependant de séparer le bon grain de l’ivraie et de pouvoir estimer l’impact réel de tels instruments. Les critères en vertu desquels des émetteurs peuvent qualifier leurs titres de verts, sociaux ou durables varient énormément. “Attention, ces critères sont déterminés par les émetteurs. Les investisseurs doivent donc vérifier a posteriori si les projets qu’ils disent financer sont effectivement mis en œuvre”, prévient la spécialiste des obligations.

Le risque de greenwashing ou socialwashing n’est jamais loin. “Nous observons les scores ESG des émetteurs mais nous menons également nos propres analyses de ce qui est financé avec ces obligations. Nous avons développé un cadre exigeant afin de déterminer si une obligation donnée peut effectivement être considérée comme verte ou sociale”, explique Isabelle Vic-Philippe. Ce surcroît de vigilance est payant: “Nos analyses internes nous amènent à exclure environ 20% des obligations qualifiées de vertes ou sociales parce qu’elles ne satisfont pas à nos critères. Nous évitons ainsi le social- washing et le greenwashing.”

Plusieurs raisons peuvent justifier une telle exclusion. “Soit la stratégie générale de l’entreprise ne correspond pas assez au cadre de l’émission d’obligations vertes ou sociales, auquel cas ces valeurs ne sont pas suffisamment ancrées dans l’ADN de l’entreprise. Soit les projets qu’elle veut financer ne sont pas suffisamment définis.” Pour les investisseurs particuliers, il est difficile de mettre en œuvre une analyse aussi détaillée. “Une telle analyse demande des connaissances et une expérience particulières. Si vous ne voulez pas courir de risque, il est préférable d’opter pour un fonds où des professionnels effectueront cette sélection pour vous.”

3.500 milliards de dollars

Le marché des obligations GSS.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici