Le sauvetage du Credit Suisse a rappelé aux investisseurs les risques inhérents aux obligations à taux élevé. Les trois principaux points d’attention? Le type d’obligation, la qualité de l’émetteur et le choix de la devise.

Pour beaucoup, le sauvetage de Credit Suisse avait des airs de déjà-vu. Après un premier week-end passé à concocter une tentative désespérée de redressement, les autorités suisses se sont résolues à offrir la vénérable banque helvétique à son grand rival UBS. Un scénario qui semble directement inspiré du sauvetage de Fortis à l’automne 2008, le nationalisme économique en plus.

Lire aussi | Une nouvelle crise bancaire?

Sur les marchés, l’annonce du plan de reprise a pourtant créé la stupéfaction: “choqués”, “une erreur politique”, “insensé”, “illégal”, etc. Des commentaires pas directement inspirés par l’acte de décès de cette banque historique fondée en 1856 pour financer les chemins de fer, mais plutôt par une décision de la FINMA qui en a suivi. Dans la foulée de l’opération, l’Autorité fédérale suisse de surveillance des marchés financiers a en effet décidé de déprécier intégralement les obligations de type AT1 (additional tier 1) de Credit Suisse. Pour les détenteurs de ces 16 milliards d’euros de titres, la perte est donc totale. Notons que les détenteurs d’obligations classiques s’en sortent sans perte, les dettes étant reprises par UBS.

Qu’est-ce qu’une obligation AT1 (ou CoCo)?

Cet instrument a été créé après la crise financière de 2008 afin de renforcer la solvabilité des banques. Concrètement, les obligations AT1 ou convertibles conditionnelles (CoCos) peuvent être considérées comme des quasi-fonds propres. Il s’agit d’obligations (et donc de dettes) sans échéance fixe, la banque pouvant décider de les rembourser (ou pas) à certaines dates convenues. Particularité principale: si l’institution financière subit des pertes et que ses fonds propres ne sont plus suffisants, ces obligations peuvent être dépréciées ou converties en actions.

L’avantage majeur, pour les banques, c’est qu’elles peuvent ainsi répondre aux exigences de solvabilité durcies sans devoir renforcer trop fortement leurs fonds propres, ce qui nécessiterait des augmentations de capital ou la conservation des bénéfices (et donc l’absence de dividendes).

L’existence de cet instrument contribue également à rassurer les détenteurs d’obligations classiques. En cas d’activation du processus de bail-in (recapitalisation par la participation forcée des créanciers), ils disposent d’une double protection, les actionnaires et obligations AT1 supportant d’abord les pertes.

Ce qui choque de nombreux détenteurs de produits AT1 de Credit Suisse, c’est le fait que les autorités helvétiques n’ont pas respecté la priorité normale qui veut que les actionnaires soient les premiers à subir les pertes. Ces derniers ont en effet obtenu 3 milliards de francs suisses (0,76 franc suisse par action) en titres UBS. Or, ce n’est que quand les actions sont sans valeur que les créanciers obligataires sont mis à contribution. Plusieurs d’entre eux ont ainsi annoncé qu’ils allaient porter l’affaire devant les tribunaux.

Fonds, ETF et banques privées

La FINMA a toutefois justifié sa décision. “Les instruments AT1 émis par Credit Suisse prévoient contractuellement d’être entièrement amortis en cas de survenance de certains événements déclencheurs, notamment en cas d’octroi d’une aide publique exceptionnelle”, a-t-elle communiqué. Un cas de figure rencontré ici puisque la banque en difficulté a obtenu une ligne de liquidités de 100 milliards de francs suisses sous la forme d’un prêt couvert par une garantie de la Confédération helvétique.

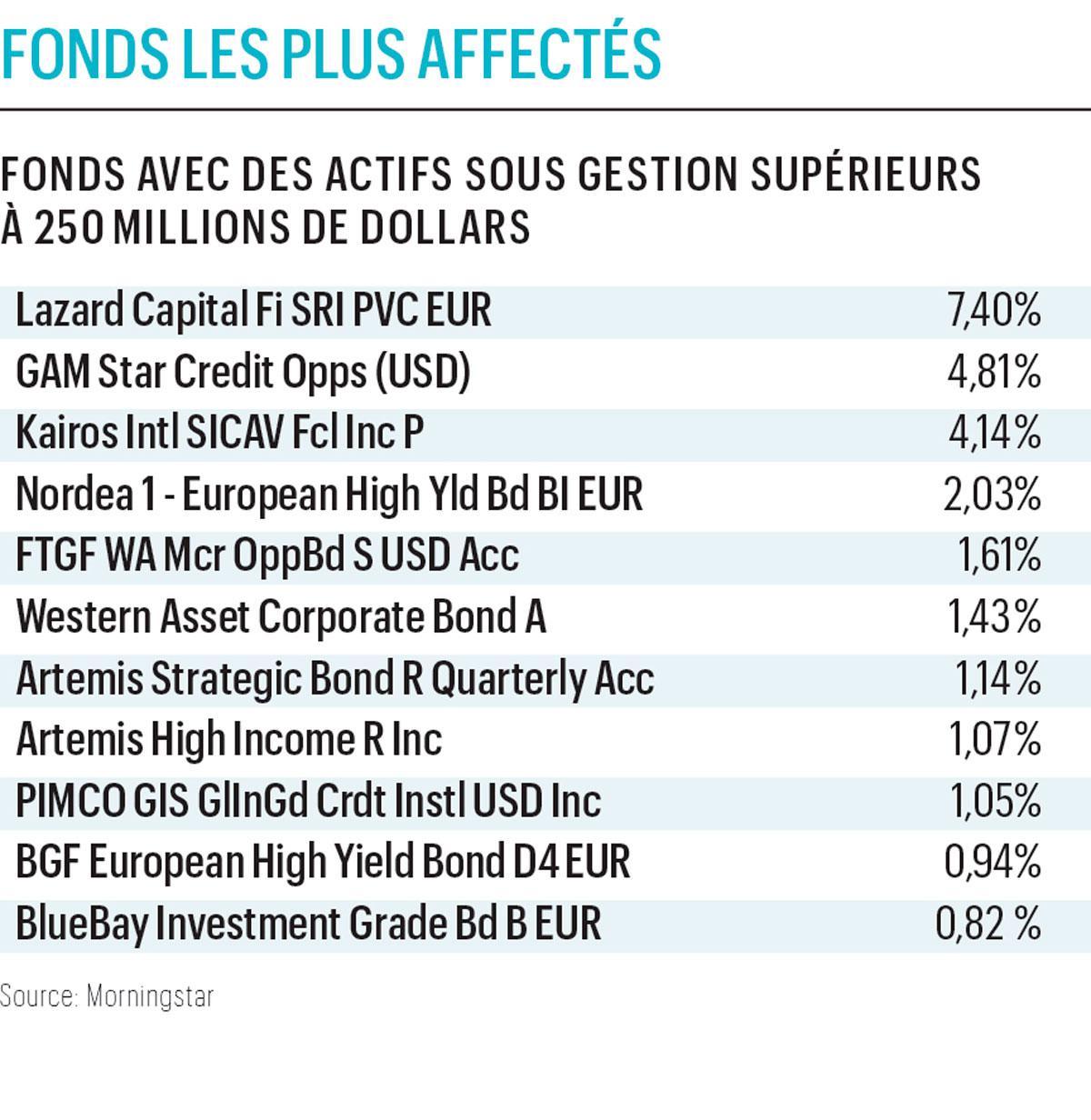

Ce risque avait visiblement échappé à plus d’un investisseur. Même Pimco, gestionnaire spécialisé dans les obligations, y a perdu 340 millions de dollars et plusieurs fonds ont été affectés (voir le tableau ci-dessous).

Globalement, l’essentiel des titres AT1 de Credit Suisse (et d’autres banques) est en effet “détenu par des investisseurs institutionnels (comme des fonds, Ndlr) et des clients de banques privées”, selon JP Morgan Chase. Du côté des ETF, les produits les plus affectés sont donc logiquement ceux spécialisés dans les obligations AT1: Invesco AT1 Capital Bond ETF (3,57% du portefeuille) et WisdomTree AT1 CoCo Bond ETF (2,87%).

Face à ces remous, la Banque centrale européenne (BCE) est intervenue pour rassurer. Dans la zone euro, les actions “sont les premières à absorber les pertes et ce n’est qu’après leur pleine utilisation (traduisez: dévalorisées à zéro, Ndlr) que les additionnal tier 1 seraient dépréciées”, a-t-on tenu à rappeler. Et les spécialistes de souligner combien les conditions des AT1 des banques suisses sont spécifiques.

Lire aussi | Des ETF inversés pour protéger son portefeuille

Faut-il dès lors profiter de la récente chute des cours de ces AT1 de l’ensemble des banques européennes? Les rendements sont, il est vrai, attractifs. Par exemple, BNP Paribas a émis en début d’année une nouvelle obligation AT1 en euros offrant un taux de 7,375% par an. Au cours actuel, le rendement annuel atteint même 8,5% en tenant compte d’un remboursement à la première échéance possible (2030). Pour des émetteurs un peu moins bien notés comme la Deutsche Bank, il est même possible d’obtenir un rendement de plus de 10%.

Des taux tentants, mais qui ne sont vraiment pas sans risque, même dans la zone euro. On se souvient qu’en 2017, le géant espagnol Banco Santander avait ainsi repris sa compatriote en difficulté Banco Popular avec une perte totale pour les actionnaires et les détenteurs d’obligations AT1.

Obligations pourries

“Un taux d’intérêt élevé est un autre nom pour une mauvaise sécurité”, avait coutume de dire le premier duc de Wellington, Arthur Wellesley, il y a près de deux siècles. Une maxime qui s’applique tout particulièrement aux obligations. La crise de 2008 avait en effet déjà révélé d’importants risques plus ou moins cachés/oubliés comme les produits structurés notamment proposés aux particuliers (placement avec protection de capital).

Aujourd’hui, même si la réglementation a été durcie, de nombreux pièges demeurent. Comme les obligations dites “à haut rendement” (high yield). En anglais, ces dernières sont également appelées junk bonds. Littéralement: les obligations pourries. Un qualificatif qui leur sied parfaitement lorsque la conjoncture économique s’agite.

Concrètement, il s’agit d’obligations dont l’émetteur présente un profil de risque plus important. “Les émetteurs de la catégorie high yield ont un rating égal ou inférieur à BB+ chez Standard & Poor’s et Fitch, ou Ba1 chez Moody’s”, précise le site spécialisé Oblis.

Historiquement, les “obligations pourries” américaines affichent ainsi un taux de défaut annuel de 3,6%, selon l’agence Fitch. En simplifiant, on dira qu’une obligation de ce type sur 28 n’est donc pas remboursée (intégralement) chaque année.

Et si ces 10 dernières années, le taux de défaut a été largement inférieur à la moyenne grâce aux taux d’intérêt bas, à l’abondance de liquidités et aux aides lors de la crise du covid, tous ces soutiens s’amenuisent, voire disparaissent. L’agence Fitch table ainsi sur un taux de défaut de 3% à 3,5% en 2023 et de 3% à 4% en 2024. Des chiffres qui seraient encore bien plus importants sans le secteur énergétique qui a profité ces derniers trimestres des prix élevés du pétrole et du gaz. Dans les médias, la vente au détail ou les télécoms, le taux de défaut prévu est même compris entre 10% et 12% pour 2023…

Le danger du change

Outre la qualité de l’émetteur, le deuxième grand risque pour les investisseurs en obligations est relatif aux taux de change. Beaucoup se sont notamment laissés attirer il y a quelques années par les obligations en livres turques (TRY), offrant des rendements supérieurs à 10%. La forte croissance du pays et la maîtrise de l’inflation étaient alors vantées, mais c’était compter sans la dérive autoritaire du pouvoir turc.

Face au ralentissement de l’économie, le président Recep Tayyip Erdogan a ordonné à la banque centrale de baisser ses taux à partir de 2019, malgré les pressions inflationnistes. L’envolée des prix s’est accentuée et l’inflation a atteint 85% à l’automne dernier. En cinq ans, la TRY a perdu les trois quarts de sa valeur en euros, ce que même un taux de plus de 10% n’a pas compensé. Et les perspectives restent mitigées malgré des rendements pouvant atteindre plus de 30%.

Globalement, l’environnement actuel de fermeté du dollar et des taux américains pèse d’ailleurs sur les pays émergents, et leur monnaie. Comme le résume la Banque mondiale: de nombreux pays émergents sont (en partie) endettés en dollars dont le remboursement devient plus coûteux ; les banques centrales des pays émergents doivent relever leur taux pour que leur monnaie reste compétitive, ce qui pèse sur la croissance économique locale ; les importations (libellées en dollars, notamment pour les matières premières) deviennent plus chères.

Ces derniers mois, le real brésilien (BRL), une devise populaire auprès de ceux qui recherchent des taux élevés, est ainsi sous pression. En raison du contexte monétaire international, mais aussi du reflux des prix des matières premières et du ralentissement de l’économie brésilienne. Lula, président depuis le début de l’année, appelle ainsi la banque centrale brésilienne (BCB) à baisser les taux malgré une inflation persistante et la hausse du déficit public. Un cocktail risqué auquel la BCB résiste jusqu’à présent.

Que vous investissiez directement ou via des fonds, une leçon globale est donc à retenir de ces soubresauts de l’actualité financière: en matière d’obligations, la prudence demeure clairement de mise, aujourd’hui comme hier…