Longtemps décriées pour les taux misérables offerts, les obligations d’entreprises ont été les principales victimes de la remontée des taux l’année dernière. Ce qui offre aujourd’hui des opportunités, y compris d’un point de vue fiscal.

Alors que les banques centrales relèvent leurs taux directeurs à tour de bras, les taux des comptes d’épargne peinent à décoller. Parmi les établissements ayant pignon sur rue, vous devrez vous contenter au mieux d’un peu plus d’un pour cent. Sur les marchés obligataires, l’adaptation a été beaucoup plus rapide. Les rendements des obligations souveraines, véritables baromètres de référence, ont littéralement décollé.

En Belgique, le rendement annualisé de l’OLO à 10 ans est ainsi passé de zéro en décembre 2021 à près de 3% aujourd’hui. Ce qui explique d’ailleurs la chute des marchés obligataires. Quand les taux de référence remontent, les cours des obligations existantes (émises avec des taux inférieurs) diminuent afin d’offrir un rendement total équivalent en tenant compte de la différence entre le cours d’achat et le prix de remboursement final.

Le segment des obligations d’entreprises a encore été plus fortement affecté car leur spread (prime de rendement) par rapport aux obligations souveraines a également augmenté. Ce qui est assez habituel en période plus chahutée sur les marchés financiers. Le rendement annualisé des obligations d’entreprises de qualité (investment grade ou IG, qualité investissement) en euros flirte avec les 4% pour une durée moyenne d’un peu plus de cinq ans selon l’indice S&P Eurozone Investment Grade Corporate Bond.

Qu’est-ce qu’une obligation d’entreprise?

Selon le site spécialisé dans le courtage d’obligations Oblis, “acheter une obligation revient à prêter de l’argent à l’organisme qui a émis cette obligation pour financer sa dette ou pour investir (l’émetteur peut être une entreprise, une collectivité publique, un Etat…). Une obligation est donc un titre de créance. Il prouve que l’émetteur vous doit une certaine somme d’argent. En échange de votre prêt, l’émetteur vous reverse un intérêt, le plus souvent par le biais d’un coupon”.

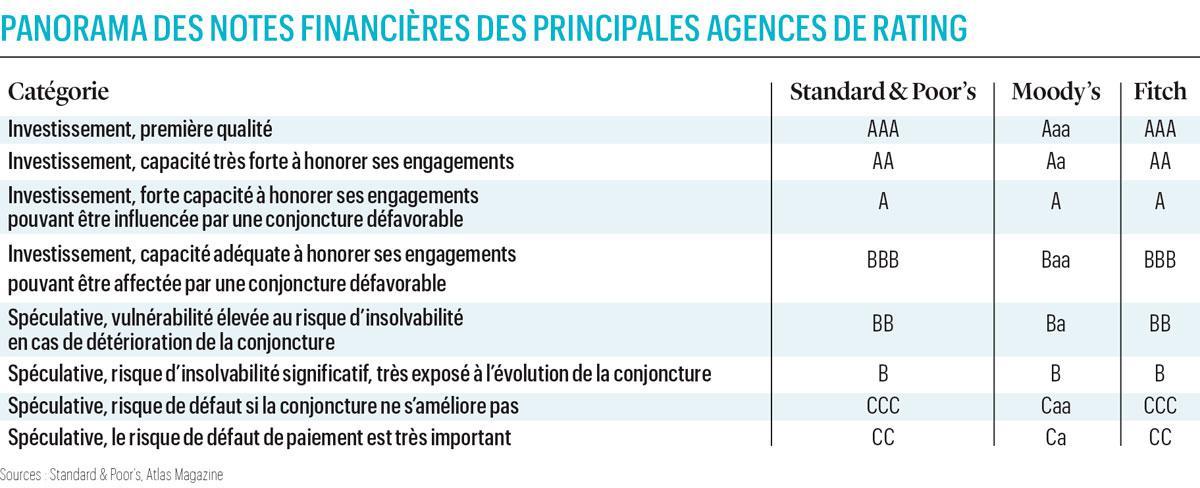

C’est encore bien plus élevé pour les entreprises moins solides, dites spéculatives ou à haut rendement, avec une note financière inférieure à BBB- chez Standard & Poor’s et Fitch ou Baa3 chez Moody’s. En moyenne, elles offrent actuellement un rendement moyen de 6,6% selon l’indice ICE BofA Euro High Yield Index Effective Yield.

Et vous pouvez encore trouver mieux en dollars, la Réserve fédérale américaine ayant davantage relevé ses taux jusqu’à présent. Les obligations en dollars d’entreprises de qualité affichent ainsi un rendement moyen de 5,2% et les titres plus spéculatifs offrent même près de 8% en moyenne.

Haut rendement, très risqué

Les rendements des obligations spéculatives sont évidemment très attirants. Mais ils ne sont pas sans risque. Dans un contexte marqué par la menace d’une récession et des taux plus élevés, les entreprises plus fragiles risquent de faire défaut, c’est-à-dire ne pas pouvoir honorer le paiement des intérêts et/ou le remboursement de leurs obligations.

Dans ses prévisions 2023, l’agence Standard and Poor’s prévenait ainsi que le taux de défaut sur 12 mois des émetteurs spéculatifs devrait plus que doubler à 3,75% aux Etats-Unis et 3,25% en Europe. Dans un scénario noir, le taux de défaut pourrait même atteindre respectivement 6,0% et 5,5%.

IG plébiscité

Comparativement, les défauts d’entreprises avec une note de qualité investissement (IG) sont extrêmement rares. Sur une dizaine d’années, Standard & Poor’s a recensé trois défauts d’entreprises ayant obtenu un rating IG au cours des 12 mois précédents contre 914 pour les émetteurs spéculatifs dans le même temps.

Si vous souhaitez profiter de la remontée des taux pour trouver une alternative aux produits d’épargne, il est donc plus sage de vous tourner vers les obligations de qualité. Ce que font d’ailleurs nombre d’investisseurs professionnels. Selon une enquête de Bank of America auprès de gestionnaires de fonds internationaux, les obligations d’entreprises IG sont même l’un des actifs les plus plébiscités actuellement.

Lorsque vous souhaitez investir en obligations, la toute première question à vous poser est: par quel biais? Les fonds d’investissement ne manquent pas d’atouts. Ils vous permettent notamment d’investir en une fois dans un vaste portefeuille d’obligations, dont des émissions réservées à des investisseurs institutionnels (réglementairement ou en raison des coupures très élevées).

Disparition de la”greenium”

Les obligations vertes présentent historiquement une petite prime appelée greenium (contraction des mots green et premium), tout comme les obligations durables ou sociales. La raison d’être de cette prime était la forte demande des investisseurs pour ces produits par rapport à l’offre disponible. Et la principale conséquence, un rendement (taux) un peu moindre. Toutefois, cette greenium a quasiment disparu selon Michael Puempel et Lotfi Karoui, analystes chez Goldman Sachs. Ils ont examiné les émissions récentes d’obligations de qualité en dollars et ont observé que les rendements des titres classiques et ceux intégrant des critères ESG étaient semblables. Autrement dit, investir en obligations vertes, sociales ou durables ne vous coûte aujourd’hui plus rien.

L’inconvénient est que le portefeuille du fonds est renouvelé en permanence. Ce qui signifie que l’évolution des cours des obligations a un impact important sur le rendement du fonds. Si les taux continuent de monter, la valeur des fonds baissera (éclipsant les intérêts perçus). A contrario, si les taux rechutent, vous profiterez d’un solide rendement, les gains de cours s’ajoutant aux intérêts. A long terme, cet impact a tendance à diminuer (mais pas disparaître) car les taux suivent des cycles.

Au niveau fiscal, un précompte mobilier de 30% est dû tant sur les dividendes que sur les plus-values des fonds obligataires. Si vous optez pour des achats directs d’obligations, vous pouvez éliminer l’influence des taux en les gardant jusqu’à l’échéance. En l’absence de défaut, vous obtiendrez alors les intérêts et le remboursement prévus initialement, peu importe que les taux aient monté ou baissé sur les marchés.

Gain fiscal

Le second avantage d’un tel investissement dans le contexte actuel est fiscal. Avec la remontée des taux et la baisse des cours, nombre d’obligations existantes (que vous pouvez acheter en Bourse) cotent sous le pair (ou 100%), ce qui correspond traditionnellement au prix de remboursement. Or, le précompte mobilier n’est prélevé que sur les coupons (intérêts) et sur la différence entre le prix d’émission initial et le prix de remboursement final.

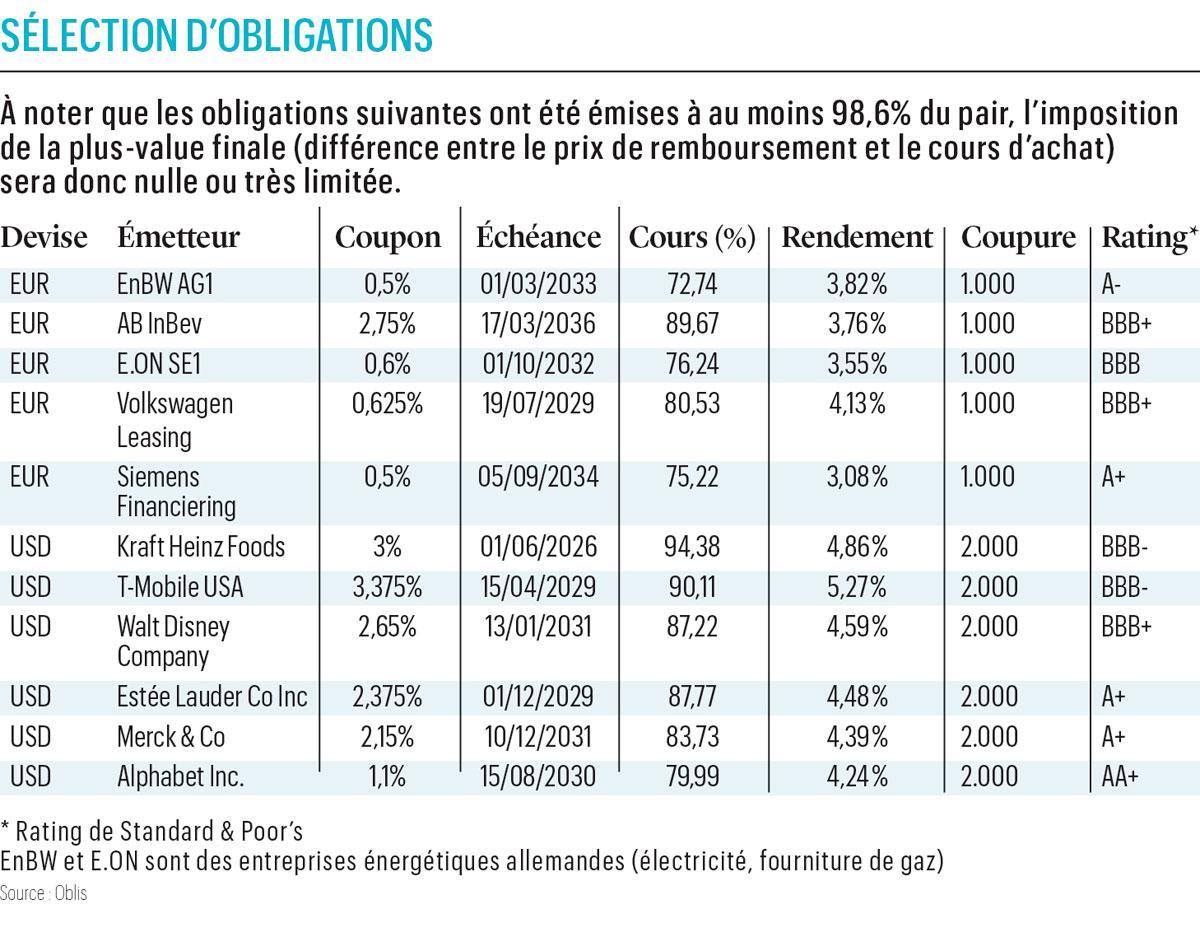

Imaginons que vous achetiez une obligation de 1.000 euros d’une durée résiduelle de cinq ans et avec un taux de 0,25%. Elle avait été émise à 100% mais cote aujourd’hui 84%, soit un investissement de 840 euros. Lors du remboursement début 2028, vous aurez reçu cinq fois les intérêts nets (0,25% de 1.000 euros – 30% de précompte), soit 8,75 euros, et le remboursement de 1.000 euros. Le total est donc de 1.008,75 euros net.

Si vous aviez investi le même montant dans une obligation au pair (100%) offrant le même rendement brut (3,55%), vous auriez obtenu au total 944,37 euros net (remboursement de 840 euros et cinq fois les intérêts de 3,55% sur 840 euros – précompte de 30%).

Sélection de fonds

JPMorgan Global Corporate Bond Fund

Code ISIN: LU0814389432; fonds de distribution en dollars; obligations mondiales d’entreprises de qualité; rendement moyen du portefeuille de 6,17%; frais courants de 1% (par an)

Code ISIN: IE00BMDBMN04; fonds indiciel de distribution en euros; obligations vertes; frais courants de 0,20%

Sources: JP Morgan Asset Management, Morningstar