Loin des projecteurs et peu suivies par les investisseurs, cinq entreprises belges sont pourtant parvenues à s’illustrer ces dernières années. Les perspectives sont-elles aussi au beau fixe?

Méconnues, peu exposées, discrètes: certaines des 124 valeurs cotées sur Euronext Bruxelles évoluent quasiment dans l’indifférence générale. Beaucoup sont d’anciennes promesses n’ayant pas répondu aux attentes comme Cumulex (ex-Option), Fountain, Keyware Technologies, IEP Invest ou Hybrid Software (ex-Global Graphics). Mais toutes ne connaissent pas une évolution boursière désastreuse, certaines étant même parvenues à s’illustrer ces dernières années.

Simple progression sans lendemain liée à la faible liquidité ou véritable début d’une belle histoire boursière à l’image de celle de Lotus Bakeries (dont le cours a été multiplié par 125 en 20 ans)? Nous faisons le point.

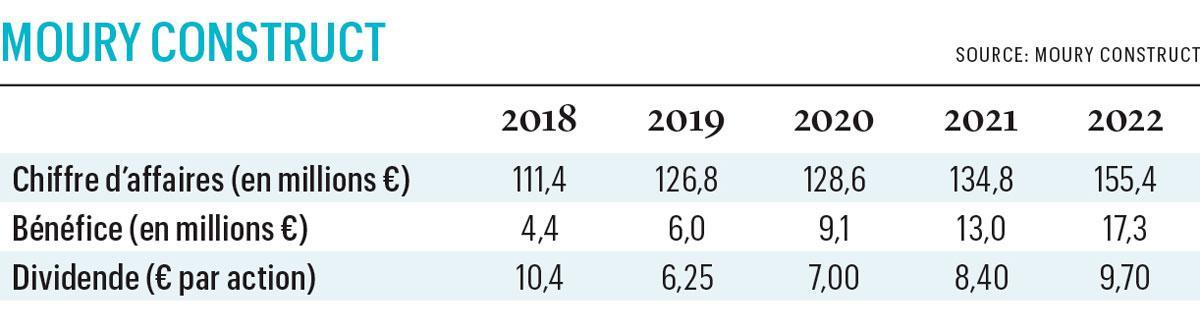

Bon carnet de commandes chez Moury Construct

Alors que les Bourses viennent de connaître une année 2022 particulièrement difficile, Moury Construct (qui réunit Bemat, Les Entreprises Moury, Mosabois, Mourylux) flirte avec ses records de fin 2021 en Bourse. Sur trois ans, cette petite société de construction wallonne affiche une progression de 135% grâce avant tout à des résultats solides. Son bénéfice net a quadruplé entre 2018 et 2022. Sa valorisation demeure ainsi tout à fait raisonnable puisque l’action Moury Construct cote moins de huit fois ses profits de l’année dernière, quasiment moitié moins que la moyenne des marchés européens (14 fois). Son rendement de dividende net atteint 2% après retenue du précompte mobilier de 30%. La structure financière est également très solide puisque Moury Construct détient 75 millions de trésorerie et placements à court terme, soit l’équivalent de 190 euros par action (plus de la moitié du cours de Bourse).

La seule ombre au tableau est l’environnent actuel marqué par une nette hausse des taux, ce qui est de nature à freiner les projets de construction. Le groupe liégeois prévoit toutefois un niveau d’activité record en 2023 grâce à un carnet de commandes solide: construction de bureaux et laboratoires à Gosselies pour le domaine de la biotechnologie, construction d’un immeuble de 26 appartements rue Louvrex à Liège, travaux de rénovation énergétique pour des pouvoirs locaux wallons. Il s’attend aussi à profiter de l’enveloppe budgétaire de 2,5 milliards d’euros de la Wallonie pour des travaux de construction et de rénovation dans le cadre du plan de relance européen.

Au niveau actionnarial, Gilles-Olivier Moury, arrière-petit-fils du fondateur Gilles Oury, contrôle 60% du capital. Près de 39% du capital de l’entreprise est coté en Bourse et le principal actionnaire financier est la société française Lazard Frères gestion.

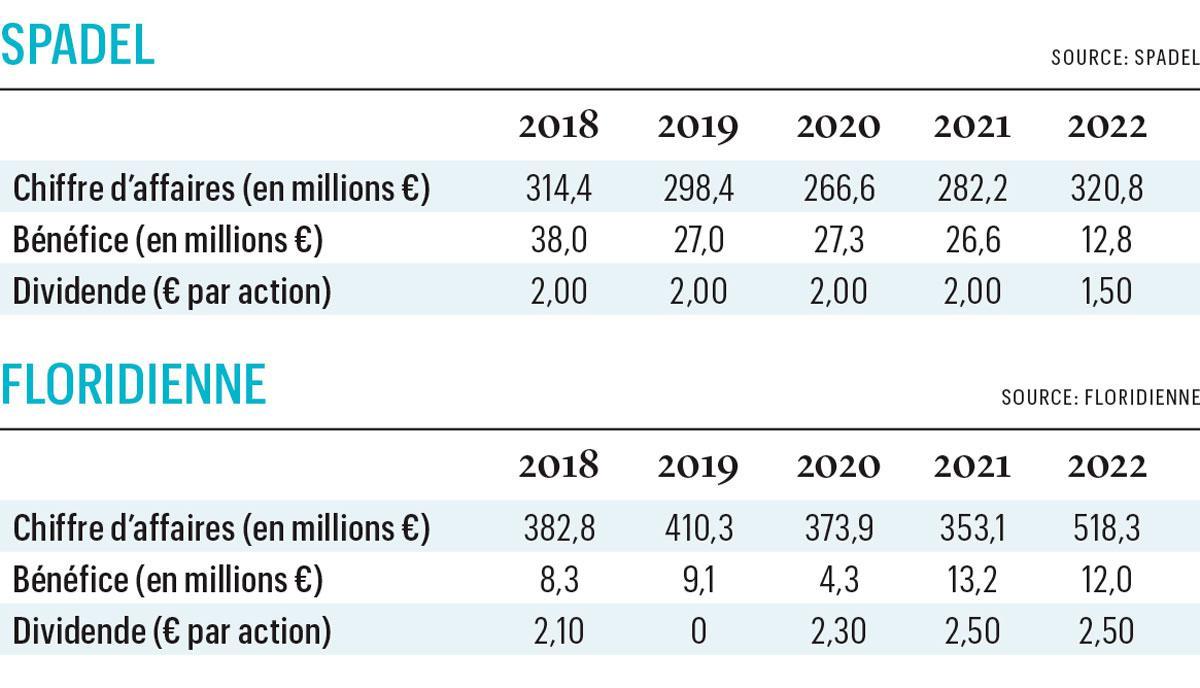

Perspectives contrastées pour Spadel

Connue des amateurs d’eau, Spadel (Spa, Bru, Devin, Wattwiller et Carola) est très discrète sur Euronext Bruxelles avec des volumes d’échanges moyens dérisoires (13 titres par jour). Pourtant, l’action a connu une période faste avec une hausse de plus de 400% entre 2012 et 2018 grâce à une actualité favorable. En 2015, Marc du Bois, CEO et principal actionnaire, avait échoué à retirer le minéralier de la cote. Son offre de rachat ne lui avait permis d’augmenter sa participation que de 91% à 93%, n’atteignant donc pas le seuil de 95% qui lui aurait permis de radier le titre.

En 2016, Spadel s’est implantée en Bulgarie avec le rachat du leader local Devin. Toutefois, la pandémie a fortement affecté les résultats (chute de la consommation dans l’horeca) avant que la hausse des coûts (matières premières, emballages, etc.) ne malmène les marges. Spadel estime ainsi que ses coûts de produit et de transport ont augmenté de 14% en 2022, mais le groupe n’a relevé ses prix de vente que de 7% à 8%. Marc du Bois redoute également que le projet des autorités belges d’augmenter la TVA sur l’eau de 6% à 9% n’incite encore davantage les Belges à acheter leur eau en bouteille à l’étranger.

Les perspectives financières restent donc contrastées même si le reflux des prix des matières premières et une restructuration devraient permettre d’atténuer l’impact de l’indexation des salaires en 2023. Au niveau environnemental, Spadel est très active, étant notamment devenue le premier groupe minéralier familial certifié B Corp.

Activités en vogue chez Floridienne

Longtemps endormie en Bourse, l’action de Floridienne a connu une première hausse en 2016 et a littéralement décollé en 2020-2021. En sept ans, son cours a décuplé, ce qui traduit avant tout le succès de son changement de cap stratégique. Fondée au 19e siècle pour exploiter des gisements de phosphate en Floride, la société s’implante dans les années 1920 sur les rives de la Dendre à Ath. Elle y produit des sels pour l’industrie sidérurgique.

Sous la direction de Jean-Marie Delwart, arrière-petit-neveu d’Ernest Solvay, ces activités chimiques sont filialisées et Floridienne devient un holding investissant dans de nombreuses activités. En 2014, le site historique d’Ath est repris par le groupe français Aurea dans le cadre d’une procédure de redressement judiciaire. Floridienne a également souffert des tensions entre les familles actionnaires Waucquez et Delwart. Finalement, Gaëtan Waucquez remporte le bras de fer et devient CEO en 2010.

Ces dernières années, le groupe a profité de l’engouement des investisseurs pour plusieurs de ses activités: technologies propres avec notamment Biobest (lutte contre les insectes nuisibles par des insectes inoffensifs), la SNAM (réutilisation et recyclage de batteries automobiles) ou Enzybel (enzymes remplaçant des molécules chimiques synthétiques). Gaëtan Waucquez a déjà évoqué la possibilité d’introduire la SNAM en Bourse au cours des prochaines années, ce qui pourrait soutenir le titre malgré des ratios de valorisation élevés. Des activités comme l’élevage d’escargots, les sauces froides ou les stabilisants pour PVC présentent par contre une rentabilité et un potentiel moindres.

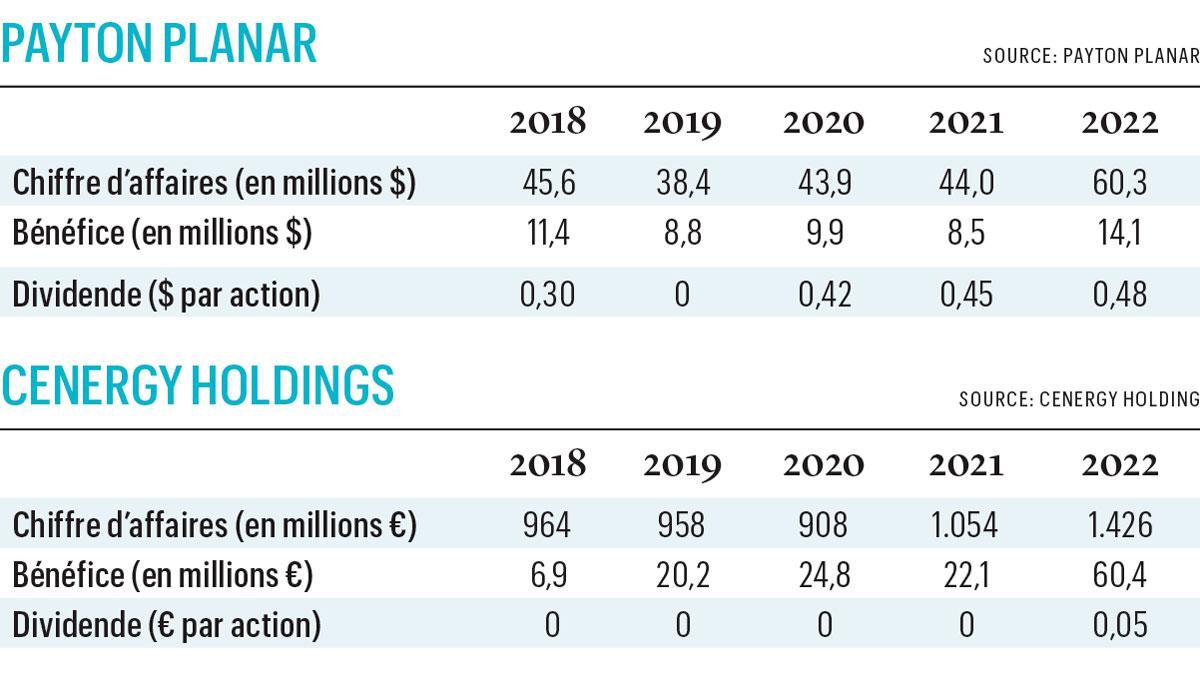

Payton Planar parie sur l’électrique

Cette filiale à 66% de la mono-holding israélienne Payton Industries a été introduite en Bourse de Bruxelles en 1998 au prix de 70 francs. Elle a longtemps erré, tel un fantôme, avec un cours qui a chuté à quelques centimes en 2003 malgré l’avantage technologique vanté de ses transformateurs électriques planaires (efficacité, miniaturisation, fonctionnement de -40° à +130°).

Après quelques tentatives ratées, le décollage débute en 2014. En un peu plus de huit ans, le cours passe de moins d’1 euro à plus de 10. La capitalisation reste toutefois limitée (154 millions d’euros) et les volumes d’échange faméliques (un peu plus de 1.000 actions par jour en moyenne). Au niveau stratégique, Payton Planar ciblait initialement le secteur des télécoms et centres de données.

Ces dernières années, le développement de la voiture électrique lui a toutefois ouvert de nouvelles perspectives. Après le bond de ses revenus en 2022, Payton Planar se montre ainsi à nouveau confiante pour 2023 grâce à un carnet de commandes record. Financièrement, l’entreprise dispose d’une importante réserve de liquidités de 45 millions de dollars. La question de la concurrence (asiatique) reste toutefois primordiale dans ce secteur.

Cenergy Holdings et la légère ombre de la dette

Introduit sur Euronext Bruxelles fin 2016, Cenergy Holdings regroupe les activités liées à l’énergie du groupe sidérurgique grec Viohalco (aussi coté à Bruxelles) qui en est toujours actionnaire à 80%. En un peu plus de six ans, son cours a sextuplé grâce à la transition énergétique. Concrètement, l’entreprise produit des câbles et des tubes d’acier destinés à différents secteurs: pétrole et gaz, énergies renouvelables, transport et distribution d’énergie (réseaux électriques), construction et télécommunications (câbles de transmission de données).

Pour croître, elle mise clairement sur l’éolien et l’électrification en Europe. Elle investit ainsi dans le doublement de la capacité de production de câbles pour l’éolien offshore de son usine de Corinthe (Grèce), ce qui permet à son segment câbles (68% du chiffre d’affaires) d’afficher un carnet de commandes record de 1,35 milliard d’euros.

Dans l’activité tubes (32% du CA), Cenergy veut devenir un leader des pipelines d’hydrogène et pour le transport et le stockage de carbone, mais elle demeure très dépendante de son activité de fabrication de conduites pour gaz. Le principal frein à ses perspectives de développement pourrait toutefois être sa dette nette de 438 millions d’euros. Un niveau qui ne remet pas sa viabilité en cause mais qui limite sa capacité d’investissement (et de versement de dividende) et pourrait peser sur ses résultats en raison de la hausse des taux. A 12 fois les bénéfices réalisés, la valorisation demeure toutefois inférieure à la moyenne et intègre ce handicap.