Alors que les taux remontent petit à petit depuis leurs plus bas historiques, le rendement des actions bancaires progresse également. KBC fait partie des meilleurs élèves européens avec un rendement net de 5,3%! Prudence, toutefois: l’ombre de la BCE plane sur ces dividendes.

Les taux remontent, cela ne fait désormais plus aucun doute et transparaît à tous les niveaux de l’économie. Pour les acteurs endettés, comme l’Etat belge, c’est une bien mauvaise nouvelle. Pour les épargnants et investisseurs, c’est par contre la promesse de meilleurs rendements. Même le livret montre des signes de vie après des années de léthargie.

Keytrade Bank a été la première banque d’envergure à abandonner la politique du taux minimum légal de 0,11% (prime de fidélité incluse). Depuis le 1er décembre, la filiale du Crédit Mutuel Arkéa a ainsi relevé le rendement total de ses comptes Azur et High Fidelity à respectivement 0,7% et 1%.

Les plus gâtés sont toutefois les actionnaires. Pour l’ensemble du secteur bancaire, le rendement de dividende dépasse les 4% sur la base des coupons (ordinaires) versés ces 12 derniers mois par les 22 banques de l’indice EuroStoxx Banks.

Lire aussi | Pourquoi Keytrade offre 1% d’intérêt

Dividende doublé à la Deutsche Bank

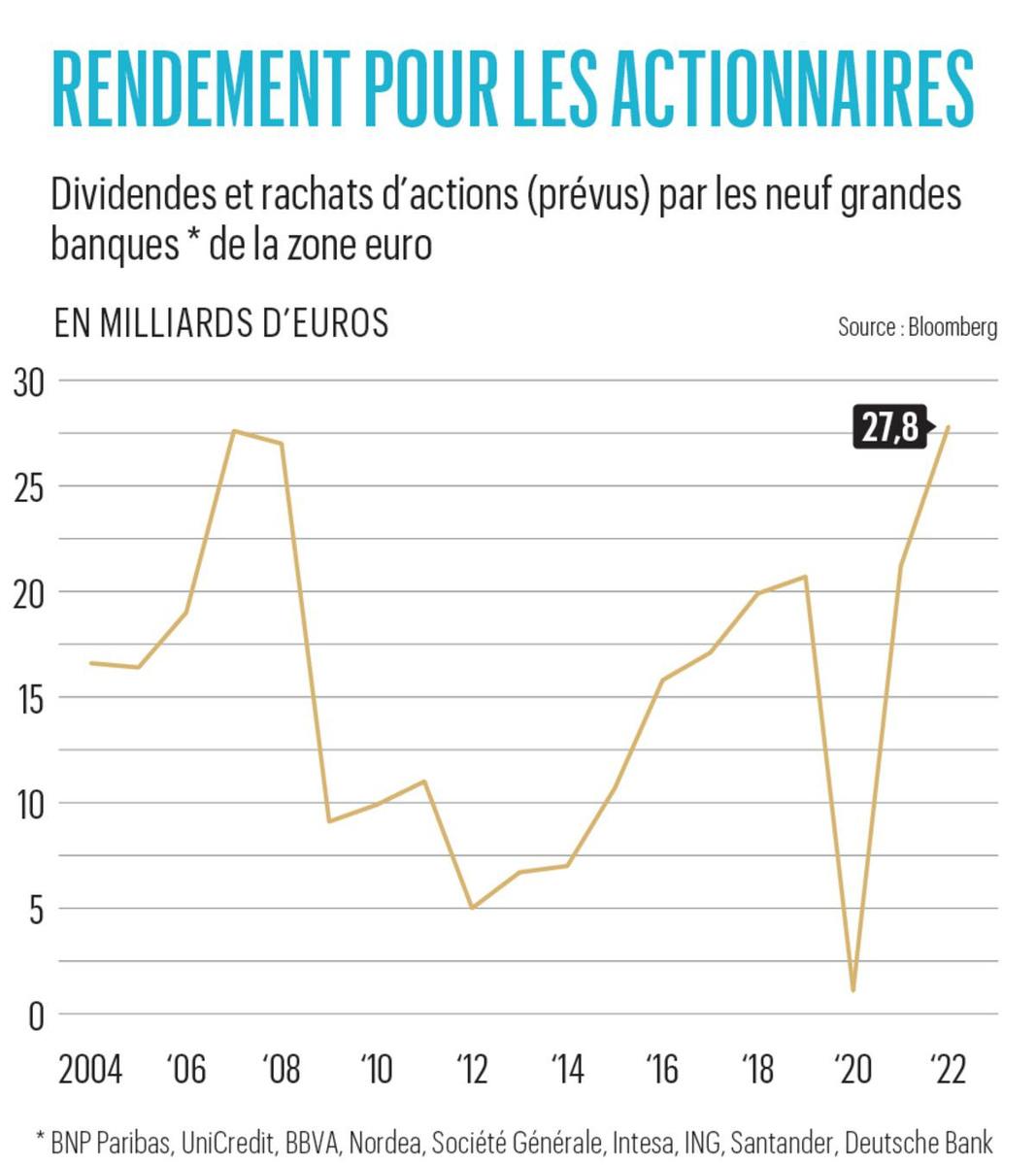

Selon les données compilées par Bloomberg, les dividendes et rachats d’actions annoncés par les grandes banques de la zone euro totalisent 27,8 milliards d’euros en 2022, dépassant le précédent record de 2007. Même la Deutsche Bank a quasiment doublé son dividende de 0,11 à 0,20 euro par action au printemps dernier après des années de difficultés. Celles-ci lui avaient régulièrement valu le sobriquet de “nouveau Lehman Brothers”, du nom de la banque d’affaires dont la faillite en septembre 2008 a causé un véritable domino géant ayant notamment fait chuter l’ex-Fortis en Belgique.

Et les perspectives demeurent favorables. Deutsche Bank a, par exemple, livré fin octobre “ses meilleurs résultats trimestriels en une décennie”, selon son CEO Christian Sewing. Une performance que l’institution allemande doit surtout à la remontée des taux. Ses revenus nets d’intérêts, c’est- à-dire la différence entre les intérêts perçus sur les crédits octroyés et le coût de ses financements (dépôts de la clientèle, sur les marchés, etc.), ont ainsi bondi de 32% au troisième trimestre.

Sa compatriote Commerzbank a encore fait mieux avec une croissance de 40%. Le géant espagnol Banco Santander et le bancassureur belge KBC font (quasiment) pâle figure avec une hausse de respectivement 19% et 17% de leurs revenus nets d’intérêts au dernier trimestre écoulé.

Du brut à plus 16%

En termes de rendement, les dividendes versés par certaines banques atteignent des sommets. Au cours des 12 derniers mois, KBC a, par exemple, versé au total 8,60 euros de dividendes (dividende final de 2021 versé en mai et acompte sur dividende 2022 en novembre). Ce qui correspond à un rendement brut de plus de 16%.

Toutefois, le dividende final de 2021 incluait un revenu exceptionnel de 4,60 euros. Le coupon ordinaire de l’exercice était ainsi de 4 euros par action, soit un rendement de 7,5% ou 5,3% après déduction du précompte mobilier. Suffisant pour faire du groupe belge une des trois banques les plus généreuses d’Europe, selon une étude des analystes de Bloomberg Intelligence.

27,8 milliards

En euros, le montant des dividendes et rachats d’actions annoncés par les grandes banques de la zone euro en 2022.

Une ombre plane toutefois sur ces dividendes. La Banque centrale européenne (BCE) s’inquiète de l’impact de la récession économique annoncée. En octobre, Steven Maijoor, membre du conseil de surveillance prudentielle de la BCE, prévenait ainsi: “les banques disposent d’une marge importante par rapport à leurs exigences réglementaires (ce que les marchés appellent le capital excédentaire, Ndlr) et nous sommes favorables au maintien de ces marges”.

En d’autres termes, une position de solvabilité confortable n’est pas suffisante pour permettre à une banque de se montrer généreuse avec ses actionnaires et employés (bonus). Le Néerlandais précisait également que les plans financiers des banques seraient évalués “au cas par cas” en tenant compte de la menace d’une récession.

Cette approche plus stricte fait grincer des dents dans le secteur bancaire. Lorenzo Bini Smaghi, président de Société Générale et membre de la BCE, a ainsi adressé un courrier à l’institution basée à Francfort. Il y critique tout particulièrement le fait qu’un superviseur de la BCE puisse assister aux réunions du conseil d’administration d’une banque, soulignant que ce n’est pas le cas aux Etats-Unis, en Suisse ou au Royaume-Uni notamment.

Par ailleurs, l’agence Bloomberg a interrogé plusieurs dirigeants de banques européennes affirmant que “l’interdiction des versements de dividendes par la BCE au plus fort de la pandémie leur a porté préjudice aux yeux des investisseurs, et que la modération n’est pas justifiée aujourd’hui compte tenu de leurs bénéfices exceptionnels”.

Pragmatisme

Malgré ces quelques tensions, la collaboration n’est toutefois pas rompue entre les banques et leur superviseur. ING a ainsi annoncé début novembre avoir reçu le feu vert pour lancer un programme de rachat d’actions propres de 1,5 milliard d’euros, soit l’équivalent de 3,5% de son capital.

Andrea Enria, président du conseil de surveillance prudentielle de la BCE, est aussi conscient que les autorités de supervision doivent rester pragmatiques. Il s’est ainsi plaint d’une “certaine réticence de la part de banques à s’engager sérieusement dans des discussions prudentielles” tout en reconnaissant que les avertissements exagérément pessimistes de la BCE au début de la pandémie peuvent y contribuer. “Nous pourrions être en train de subir le même sort que le garçon qui criait au loup dans les fables d’Esope et davantage de banques pourraient avoir tendance à rejeter les appels à la prudence de leurs superviseurs, les considérant comme un conservatisme injustifié”.

En résumé, le superviseur européen ne bloquera pas les plans de distribution raisonnables des banques.

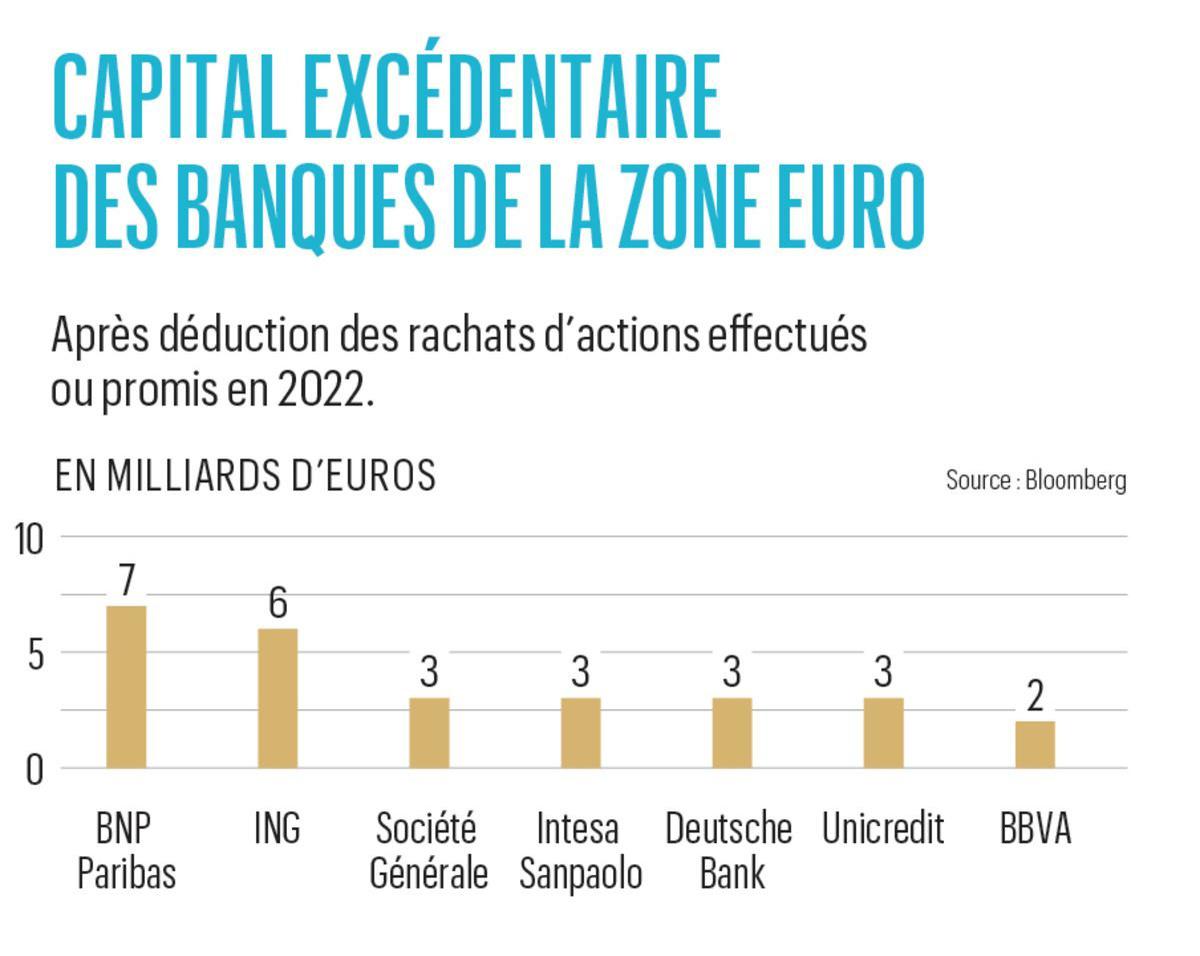

Capitaux excédentaires

La banque européenne disposant de la marge la plus importante à ce niveau est BNP Paribas avec un capital excédentaire de 7 milliards d’euros. Le groupe français devrait de plus finaliser la vente de sa filiale américaine Bank of the West pour plus de 16 milliards de dollars l’année prochaine. BNP Paribas envisage surtout des rachats d’actions et des acquisitions d’entreprises pour son capital excédentaire. Pour son dividende, elle s’en tient à sa politique de distribution de 50% de ses bénéfices, soit un coupon prévu d’un peu plus de 4 euros par action (rendement net 4,6%).

La deuxième banque européenne avec les réserves les plus importantes est ING avec 6 milliards d’euros, déduction faite des deux derniers plans de rachats d’actions annoncés. Ce capital excédentaire représente 14% de sa capitalisation boursière. En plus de la distribution de la moitié de son bénéfice, la banque néerlandaise a ainsi octroyé un coupon exceptionnel de 0,232 euro par action en mai. Sur 12 mois, son rendement de dividende atteint 7% brut, soit 4,2% net. Unicredit affiche les capitaux excédentaires les plus élevés en proportion. La banque italienne prévoit ainsi de reverser 16 milliards, soit l’équivalent de 60% de capitalisation boursière, à ses actionnaires entre 2021 et 2024. Toutefois, les rachats d’actions semblent être privilégiés aux dividendes jusqu’à présent.

Meilleurs dividendes

Pour l’investisseur belge, KBC demeure un des choix les plus attractifs en raison du dividende élevé et de l’absence de double précompte (frappant les coupons étrangers). Le bancassureur vise à distribuer au moins 50% de ses bénéfices. Il peut également y ajouter un complément quand son ratio de fonds propres de base dépasse 15% (minimum réglementaire de 8,31% selon KBC). Ce dernier était pile de 15% à la fin septembre, en baisse à la suite du rachat de Raiffeisenbank Bulgaria. Pour 2022, le dividende devrait ainsi être de 4 euros par action (rendement net de 5,3%).

Crédit Agricole brille aussi par son rendement élevé. Son dividende baissera pour l’exercice 2022 en raison du recul de ses résultats. Mais cela ne remet pas en cause son profil, la banque française ayant déjà provisionné 0,58 euro de dividende sur la base de ses résultats des neuf premiers mois de l’année. Sur 12 mois, le dividende est ainsi attendu à 0,75 euro, auquel il faut de nouveau ajouter 0,20 euro au titre de rattrapage du dividende 2019 non distribué en 2020. Le rendement atteint ainsi 6% net (4,7% hors coupon de rattrapage).

En Italie

Au sud, Intesa Sanpaolo vise pour sa part à distribuer 70% de ses bénéfices. Pour 2022, le rendement net devrait plafonner à 4,2% (en intégrant l’acompte déjà versé). Mais les analystes prévoient une forte hausse des profits en 2023, ce qui devrait booster le dividende à 0,21 euro (rendement net de 5,8%).

Evidemment, le corollaire de ces dividendes importants, offrant un rendement récurrent, est que le potentiel d’appréciation du cours est plus limité.