Les fonds d’épargne-pension ont largement devancé les assurances en 2019. Leur rendement est supérieur sur cinq ou 10 ans également, voire depuis la création de l’épargne-pension en 1987. Les fonds ont fait un peu moins bien certaines années difficiles en Bourse.

Plus de trois millions de Belges épargnent en prévision de leur retraite. Un peu plus de 1,6 million de nos compatriotes achètent des titres d’un fonds d’épargne-pension et près de 1,5 million investissent dans une assurance-vie, selon les derniers chiffres disponibles. L’épargne-pension est une façon d’économiser pour ses vieux jours qui permet de bénéficier, sous certaines conditions, d’une réduction d’impôt accordée par l’Etat belge dans le cadre de l’épargne-pension.

Bon nombre d’épargnants attendent la fin de l’année pour effectuer leur versement annuel. Dommage car il est plus intéressant de verser dès le mois de janvier. Il est des assurances épargne-pension comme des comptes d’épargne : le calcul des intérêts commence dès que l’assureur dispose de l’argent. Les intérêts commencent à courir dès ce moment-là et c’est l’effet boule de neige : avec les intérêts sur les intérêts, l’épargnant peut se constituer un joli pactole en fin de compte.

Il faudrait une boule de cristal pour prédire l’avenir en Bourse et choisir avec certitude le meilleur moment pour faire les versements et acheter des titres du fonds d’épargne-pension au meilleur prix. Mais comme nous n’avons pas de boule de cristal, mieux vaut verser le montant intégral dans le fonds d’épargne-pension en janvier ou répartir les versements sur l’année.

Chez KBC par exemple, 90% des clients optent pour l’ordre de prélèvement automatique, généralement mensuel. Une sage décision. Ce faisant, l’épargnant ne risque pas de faire un versement après une hausse, après l’annonce de l’un ou l’autre record à Wall Street. Des versements méthodiques et réguliers permettent d’exclure toute réaction émotionnelle.

Assurances = placements sûrs

Selon la fédération sectorielle Assuralia, les épargnants ayant opté pour une assurance épargne-pension préfèrent la formule avec taux fixe ou une assurance-vie de la branche 21. Les assureurs garantissent en effet la mise de départ et les intérêts en investissant l’argent des épargnants dans des placements sûrs, comme les obligations d’Etat.

Les intérêts garantis ont nettement régressé au fil des années du fait de la baisse des intérêts sur les obligations d’Etat sûres. Une participation aux bénéfices de l’assureur peut s’ajouter aux intérêts. ” Le rendement moyen des assurances épargne-pension sur la période 2009-2018 s’élevait à 3,4% par an “, a fait savoir Assuralia dans un récent communiqué de presse.

Plus ou moins de risques ?

Chez AG Insurance, le plus grand assureur du pays, le rendement annuel moyen s’élevait à 3,2% pour la même période. Si vous avez chaque fois versé le maximum fiscal pour votre assurance épargne-pension depuis la création de la formule en 1987, vous pouvez compter sur un rendement moyen de 4,26% par an, a expliqué AG Insurance. En 2018, les épargnants ont dû se contenter d’un rendement de 2,1%. Le rendement global pour 2019 ne sera annoncé par AG Insurance que fin janvier. Le taux d’intérêt garanti est actuellement de 0,75%.

Confirmation d’AG Insurance : une petite minorité opte pour l’épargne-pension avec assurance de la branche 23, pour laquelle le rendement dépend des fonds d’investissement sous-jacents. La combinaison branche 21/branche 23 – parfois appelée branche 44 – n’est pas possible chez AG Insurance, mais bien chez Allianz par exemple. Pareil contrat peut s’avérer intéressant pour les épargnants disposés à augmenter ou diminuer temporairement la prise de risques, en fonction de la situation en Bourse ou de leur âge.

Les frais pénalisent les épargnants

Attention : tous les rendements cités ne tiennent pas compte des frais d’entrée. Le rendement réel de l’argent que vous avez mis de côté sera donc encore légèrement inférieur. Plus long est le terme, moins les frais d’entrée uniques pèsent sur le rendement. Il est primordial de faire particulièrement attention aux frais, question de minimiser le plus possible votre handicap quand vous commencez à épargner.

Sachez que les frais d’entrée sont moins élevés pour les fonds que pour les assurances. Certains fonds d’épargne-pension n’exigent pas de frais d’entrée, comme les fonds d’épargne-pension d’Argenta, le Pension Fund Balanced Plus de Belfius et l’Interbeurs Hermes, le fonds d’épargne-pension de la banque privée anversoise Dierickx Leys. Aux frais d’entrée s’ajoutent encore des frais de gestion mais ils sont généralement calculés dans le rendement.

Les fonds deux fois plus rentables que les assurances

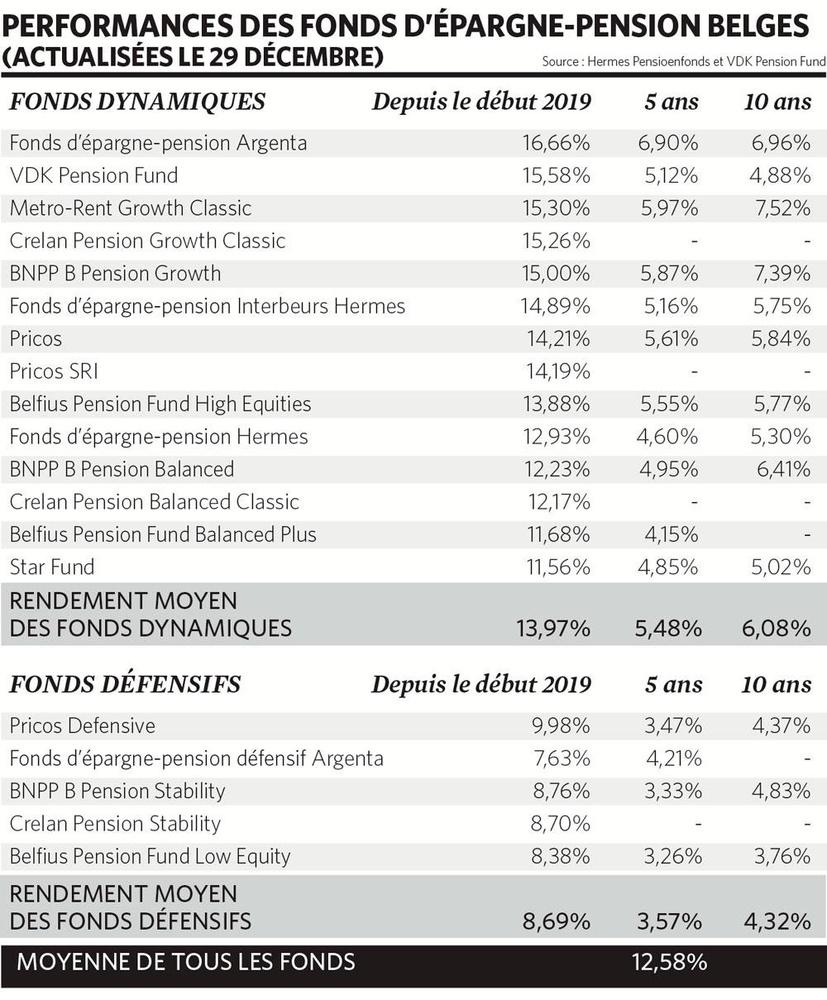

Metropolitan-Rentastro Growth est un des premiers fonds d’épargne-pension créés dans notre pays. Le 2 février 1987, un titre coûtait l’équivalent de 18,2 euros. Il en vaut aujourd’hui 274 euros. Ce qui équivaut à un rendement moyen de 8,6% sur base annuelle pour les épargnants de la première heure, soit environ deux fois plus que le rendement offert par AG Insurance.

Au départ, le fonds était distribué par Metropolitan Bank, racheté en 1996 par le Crédit à l’Industrie. Rebaptisée Fintro en 2005, cette institution est une filiale de BNP Paribas Fortis. De tous les fonds d’épargne-pension belges, Metropolitan- Rentastro Growth est celui qui a réalisé le meilleur rendement sur 10 ans. En 2019, seul le fonds d’épargne-pension Argenta, géré par Degroof Petercam Asset Management, a fait mieux.

Crelan Pension Growth Classic investit la plupart de ses actifs dans le fonds d’épargne-pension Metropolitan- Rentastro Growth, créé il y a quelques années. Il y a un léger retard dans l’investissement de l’argent des clients car il s’agit d’un feeder, autrement dit d’un fonds qui nourrit un autre fonds. Crelan Pension Growth Classic nourrit Metropolitan-Rentastro Growth. L’argent des clients Crelan arrive donc en léger différé dans le même fonds que celui des clients Fintro.

Fonds d’épargne-pension défensifs

Le fonds Metropolitan-Rentastro Growth est géré par le gestionnaire de patrimoine BNP Paribas Asset Management, conjointement avec les trois fonds que BNP Paribas Fortis vend à ses clients, à savoir BNP Paribas B Pension Growth, Balanced et Stability. Le premier fonds investit davantage en actions qu’en obligations, le deuxième répartit l’argent plus ou moins équitablement entre les deux classes d’actifs et le troisième investit plus en obligations qu’en actions.

BNP Paribas B Pension Stability est un des cinq fonds d’épargne-pension défensifs spécialement conçus pour offrir une plus grande sécurité aux épargnants âgés. Suite au krach de 2008, les fonds d’épargne-pension ont perdu un quart de leur valeur. Un drame pour les personnes qui comptent récupérer leur épargne le jour de leur 65e anniversaire. C’est pourquoi certains consultants conseillent à leurs clients de plus de 55 ans d’opter pour un fonds d’épargne-pension défensif.

Le plafond supérieur de l’épargne-pension a peu de succès

Le montant des versements pour l’épargne-pension est fiscalement limité. Il existe deux plafonds depuis 2018 et les épargnants doivent chaque année choisir explicitement un des deux. Pour l’année de revenus 2019, le maximum était de 980 euros pour avoir droit à une réduction d’impôt de 30% et de 1.260 euros pour une réduction d’impôt de 25%. En 2020, ces plafonds passent respectivement à 990 et 1.270 euros.

Pour bénéficier d’une réduction d’impôt de 30%, interdiction de dépasser le plafond de 980 euros. Si vous versez 980 euros, vous pouvez récupérer 294 euros via la déclaration d’impôt. Si vous payez 981 euros, vous ne récupérerez que 245,25 euros, soit 48,75 euros de moins. Le calcul de l’impôt peut donc vous être défavorable. Le dépassement n’est avantageux que si vous versez un montant supérieur à 1.176 euros.

Le choix d’un montant supérieur et son corollaire (avantage fiscal plus faible en %) est un argument mais pas le seul. Le montant supérieur, après déduction des éventuels frais d’entrée du fonds d’épargne-pension ou de l’assurance épargne-pension, est intégralement reversé sur votre compte d’épargne-pension. A condition de commencer à épargner suffisamment tôt, les intérêts composés s’avèrent intéressants et une petite différence de versements annuels peut, en fin de compte, faire une grosse différence en termes de capital final.

Renseignements pris auprès des grandes banques belges et des assureurs, le plafond supérieur n’a connu qu’un succès très limité en 2019.

Selon KBC, les épargnants cotisant à un fonds sont ” substantiellement plus nombreux ” à avoir opté pour le maximum fiscal supérieur de 1.260 euros. Fin novembre, 8% des épargnants actifs avaient déjà marqué leur préférence pour le plafond supérieur, contre 4% pour l’ensemble de l’année 2018. ” Les clients ayant fait ce choix cherchent à optimiser leur cagnotte d’épargne-pension à 65 ans “, déclare un porte-parole de la banque. Pour ce qui est des assurances épargne-pension, on constate une ” légère augmentation ” par rapport à l’an dernier.

Pour AG Insurance, moins de 3% des épargnants ont fait ce choix, à cause de ” la complexité du système “. Chez ING, à peine 2% des clients ayant acquis des titres Star Fund en 2018 ont opté pour le plafond supérieur et la banque anticipait le même pourcentage approximatif pour 2019. ” En d’autres termes, le succès du nouveau plafond auprès de nos clients est plutôt mitigé. ” Du côté de Belfius également, le nombre de clients est ” très limité ” et la majorité des clients (68%) ayant fait ce choix a plus de 50 ans.

Le porte-parole de Belfius cite plusieurs raisons possibles pour expliquer ce succès très relatif. L’épargnant peut verser 280 euros de plus mais ne bénéficie que d’un avantage fiscal supplémentaire de 21 euros, ce qui est nettement insuffisant. Par ailleurs, les formalités administratives sont plus contraignantes car le client doit déclarer explicitement sa préférence pour le système de 1.260 euros. Qui plus est, aucun ” retour ” n’est possible pendant l’année fiscale en cours.

Supposons que vous décidez en début d’année de majorer votre versement mais que vous vous retrouvez financièrement fragilisé suite à un licenciement quelques mois plus tard. Impossible de revenir sur votre décision. ” Lorsque le client opte pour le plafond supérieur de 1.260 euros avec réduction d’impôt de 25% mais verse moins que 1.176 euros, il est défavorisé par rapport au système de 980 euros avec réduction d’impôt de 30%. C’est un réel problème. ”

Quand n’avez-vous pas droit à une réduction d’impôt ?

– Si vous ne payez aucune taxe, vous ne pouvez pas bénéficier d’une réduction d’impôt.

– Si vous payez très peu de taxes, le montant de la réduction est limité au montant de l’impôt.

– Pour l’épargne-pension, il n’y a pas de crédit d’impôt remboursable, contrairement à ce qui est prévu pour les titres-services par exemple.

– Vous n’avez plus droit à la réduction d’impôt pour épargne-pension à partir de l’année de vos 65 ans. Il faut être âgé d’au moins 18 ans pour conclure un contrat d’épargne-pension.

– Si vous avez effectué des versements pour plusieurs fonds ou assurances d’épargne-pension pendant la même année, la réduction d’impôt est accordée uniquement pour les versements relatifs à un seul fonds ou une seule assurance.

– Vous ne pouvez pas obtenir simultanément la réduction d’impôt pour l’épargne-pension et pour l’acquisition d’actions de l’employeur pour une même année.

– Les réductions d’impôt annuelles sont compensées par un impôt final de 8%. Cet impôt est calculé par les assurances sur le capital versé plus les intérêts garantis.

– Les participations aux bénéfices sont exonérées d’impôt.

– Pour ce qui est des fonds, le fisc applique un intérêt fictif de 4,75%, quel que soit le timing du versement. Si le rendement annuel moyen du fonds est plus élevé, les bénéfices supplémentaires sont exonérés. L’épargnant qui attend le mois de décembre pour faire son versement n’a aucune chance d’obtenir le rendement fictif taxé.