La réponse générale est non. Mais cette hausse des taux est un effet de l’augmentation des prix. Et cette dernière a un impact sur le coût des sinistres et donc les primes…

La hausse des taux a secoué la planète finance. On pense aux banques américaines, bien sûr, dont certaines ont trébuché. Mais les assureurs ont également ressenti les turbulences.

Lire aussi | Six questions sur la crise des banques américaines

Prenons le groupe Axa, deuxième assureur européen. Voici huit mois, après la publication de ses résultats au premier semestre 2022, on pouvait lire ce commentaire: “Axa a très bien résisté. L’assureur a dégagé un bénéfice net de 4 milliards d’euros en hausse de 3%”. Et le directeur général d’Axa, Thomas Buberl, de préciser: “la remontée des taux est une très bonne nouvelle pour nos clients et nos investissements”.

Mais en début d’année, lorsque le groupe français publie ses résultats annuels, le son de cloche est différent. “Axa a fait état d’un résultat net sous les attentes pour l’année 2022 en raison de l’impact plus marqué que prévu de la remontée des taux d’intérêt sur la valorisation des actifs obligataires”, observe l’agence Reuters…

Affaire de confiance

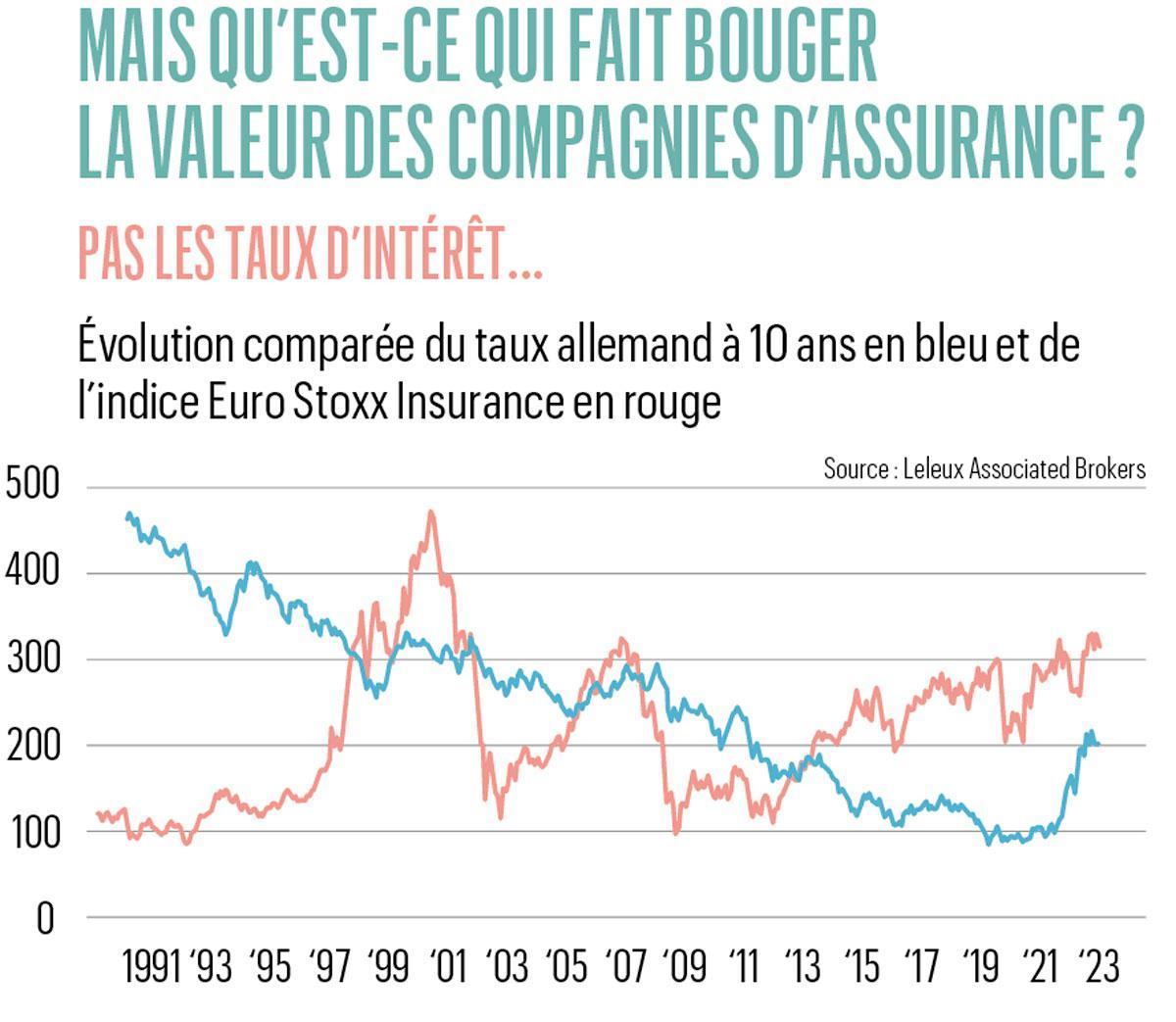

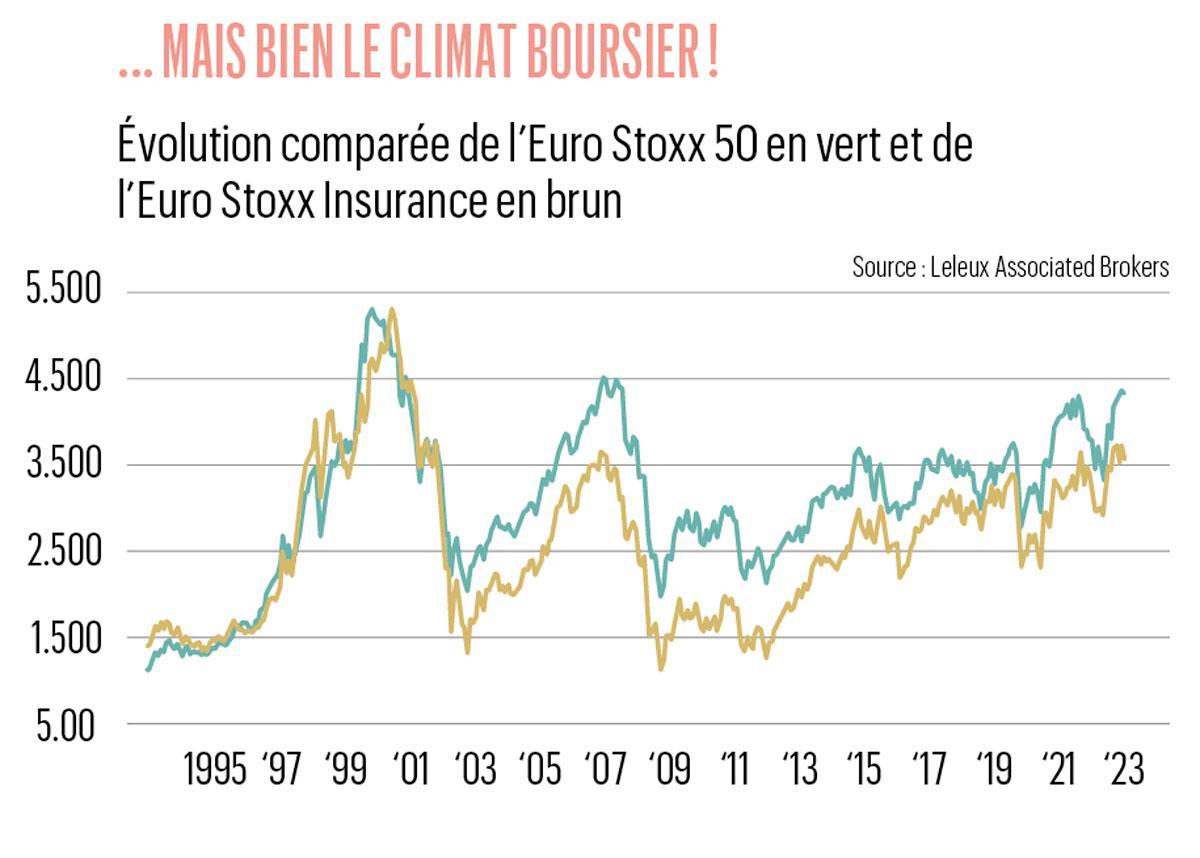

“En l’espace de six mois, on vous explique que l’impact des taux est positif, puis négatif”, réagit Arnaud Delaunay, responsable du département d’analyse financière de la société de Bourse Leleux Associated Brokers. “Quand on essaie d’identifier le lien entre le secteur de l’assurance et les taux, par exemple le taux allemand à 10 ans, on s’aperçoit qu’il n’y en a aucun, poursuit l’analyste. En revanche, on repère une forte corrélation si on s’attarde sur les cycles économiques et plus encore les cycles boursiers. Cette corrélation est même pratiquement parfaite entre l’évolution des valeurs européennes de l’assurance (l’EuroStoxx Insurance) et l’indice EuroStoxx 50 (qui reprend les 50 plus grandes capitalisations européennes, tous secteurs confondus, Ndlr). C’est d’ailleurs la même chose pour les banques.”

La conclusion? “Les actions des assureurs sont corrélées à la confiance des investisseurs, répond Arnaud Delaunay. Certains passent des heures à essayer de décrypter l’impact de la hausse des taux sur les valeurs financières. Mais au final, c’est une histoire de confiance.” (voir graphique)

“Le contexte d’inflation aurait engendré en 2023 une hausse très importante des primes, de l’ordre de 25-50%.”

La hausse des taux n’a donc, heureusement, pas le même impact sur les fonds propres des assureurs que sur ceux de certaines banques américaines. Car pour les assureurs, le positif compense le négatif. Comme le fait observer Belfius Insurance, “tout mouvement des taux joue à l’actif (via le prix des obligations) mais aussi au passif”. Le montant des provisions techniques, c’est-à-dire du matelas obligatoire que doit posséder un assureur, dépend entre autres de l’estimation des flux de trésorerie que cet assureur percevra dans le futur.

Vie et non-vie

Or, quand les taux montent, ces flux futurs augmentent. Et donc le montant des fonds propres nécessaires diminue. “Pour une compagnie d’assurance qui a une bonne gestion du différentiel des maturités entre passif et actif, les effets des règles de solvabilité se compensent donc en grande partie”, résume Belfius.

Et puis, ajoute-t-on chez Ethias, “des mesures de protection des portefeuilles contre la hausse des taux ont été prises notamment à travers les programmes de dérivés de couverture. Les autres risques tels que le risque d’écartement des spreads de crédit, d’augmentation de l’inflation long terme ou le risque actions ont également engendré la mise en œuvre de mesures de gestion ciblées”.

Si on rentre dans le détail, il existe cependant une différence entre assureurs vie et non-vie. Les seconds (assurance habitation, auto, etc.) sont soumis à des engagements à court terme. Ils ne sont pas directement impactés par la hausse des taux. Les assureurs vie, en revanche, ont des engagements à long terme. Et un rapide changement des taux d’intérêt pourrait leur faire mal.

“L’inflation joue un rôle principalement en termes d’augmentation des coûts de réparation en assurance habitation et automobile.”

C’est d’ailleurs ce que pointe l’agence de notation Moody’s. Certes, l’augmentation des taux d’intérêt a été positive pour les assureurs vie en Europe, notamment parce qu’ils peuvent investir les nouvelles primes dans des obligations plus rémunératrices. Mais le rythme rapide de cette augmentation crée une difficulté car une majorité d’assureurs sont aujourd’hui assis sur d’importantes pertes latentes sur leurs portefeuilles obligataires.

En soi, ce n’est pas un danger, précise Moody’s car les assureurs gardent leurs obligations jusqu’à échéance. Le danger ne se matérialiserait que dans le cas où un assureur devrait vendre ses obligations avant échéance et donc à perte, parce que ses clients voudraient dénouer brusquement leur contrat. Un événement qui pourrait se produire si des doutes sur la viabilité de l’assureur surgissaient ou si les clients se ruaient sur d’autres produits financiers plus avantageux. Mais on n’en est pas là.

Evénéments plus fréquents

Si la hausse des taux est parfaitement gérable, celle des prix n’est cependant pas sans effet sur le secteur. “L’inflation joue un rôle pour les assureurs principalement en termes d’augmentation des coûts de réparation en assurance habitation et automobile et également à travers les ajustements automatiques ou non à l’inflation des salaires”, explique Ageas. “Mais l’inflation a également un effet sur les revenus par le biais des investissements et du portefeuille immobilier”, poursuit l’assureur: les loyers sont liés à la hausse des prix à la consommation, les nouvelles obligations rapportent des coupons plus généreux, et les obligations liées à l’inflation aussi.

“Nous nous attendons à ce que l’inflation entraîne une nouvelle hausse des tarifs des assureurs.”

Les assureurs ressentent aujourd’hui ces diverses pressions. Tout d’abord, les primes qu’ils paient aux réassureurs, ces sociétés qui couvrent une partie du risque pris par les assureurs, sont en forte augmentation. “Le contexte d’inflation aurait engendré en 2023 une hausse très importante des primes (de l’ordre de 25-50%, voire plus sur certaines branches) des couvertures existantes”, observe-t-on chez Ethias qui ajoute que “le prix des couvertures de réassurance, essentiellement en assurances dommages, a été fortement impacté par les inondations de juillet 2021. En 2022 (couverture 2023), les prix ont encore augmenté pour l’ensemble du secteur. Pour Ethias, cela représente un coût de 30% en plus comparé en 2022. Ceci s’explique par l’augmentation des risques, une fréquence plus élevée des événements avec des conséquences matérielles plus importantes. Les capacités de réassurance sont aussi plus limitées de manière générale”. Tous les assureurs belges ressentent cette hausse des tarifs de la réassurance.

Impact direct

L’inflation a également eu un impact direct sur les produits d’assurance. “De manière générale, il y a une hausse des coûts de réparation en habitation comme en auto, explique-t-on chez AG Insurance. Dans l’assurance habitation, les primes suivent l’indice ABEX, qui analyse deux fois par an l’évolution du coût de la construction.”

Or, les prix des matériaux de construction ont flambé. L’indice ABEX accuse une hausse de 24% entre le début 2020 et le milieu de cette année. Dans les faits, ajoute Ethias “ce n’est pas une augmentation pure de la prime mais bien une revalorisation de l’immeuble, qui a comme conséquence une augmentation de la prime. C’est également une garantie de sécurité pour l’assuré puisqu’il peut ainsi avoir la certitude d’être toujours bien assuré et correctement indemnisé même si les coûts (réparation, reconstruction, etc.) ont augmenté”.

La hausse des prix laisse également des traces sur le montant des sinistres dans l’assurance auto. “Comme dans chaque secteur, les coûts augmentent aussi chez Belfius, tant les coûts salariaux que ceux des sinistres, explique Belfius Insurance. Ces derniers sont impactés par les frais de réparation plus élevés en raison de la hausse des salaires horaires et du coût des matériaux utilisés. Autre impact que nous constatons: l’évolution du parc automobile, davantage premium, avec plus d’électronique dans les voitures et de plus en plus de voitures électriques. Les réparations deviennent donc plus onéreuses. Nous remarquons d’ailleurs que non seulement les réparations coûtent plus cher dans l’électrique mais que l’impact des accidents est aussi plus grand en raison de la puissance des voitures”, ajoute l’assureur.

Lire aussi | Secteur des assurances : le courtage se renforce

Et puis l’inflation se fait également sentir sur les assurances accident du travail. “Notre portefeuille de rentes en accident du travail, qui évoluent avec les salaires et donc avec l’inflation, constitue un risque spécifique dans un contexte d’inflation élevée, observe Ethias. L’augmentation de l’inflation a toutefois pu être partiellement compensée par l’évolution des positions en obligations indexées sur l’inflation, qui constituent la couverture naturelle de nos rentes d’indemnisation des travailleurs”, ajoute l’assureur liégeois.

Futures hausses tarifaires

Les assureurs maîtrisent la situation. “L’inflation est largement compensée par des primes plus élevées en incendie et en auto”, note AG Insurance dont les primes d’assurance auto ont en moyenne augmenté de 4,5% l’an dernier. “Les primes en incapacité de travail et en accidents de travail par exemple sont également liées à la masse salariale (qui augmente en Belgique, par l’indexation automatique)”, souligne encore AG Insurance. Même tendance chez Ethias qui mentionne une hausse globale de ses primes d’environ 4% également.

Cette pression sur les tarifs ne va pas disparaître rapidement. “Nous nous attendons à ce que l’inflation entraîne dans l’ensemble une nouvelle hausse des tarifs des assureurs, avertit KBC. Cette augmentation sera répercutée sur les primes avec retard (par exemple, la police familiale et l’assurance automobile). L’ABEX continuera à augmenter, ce qui entraînera une hausse supplémentaire. Il y a aussi l’accroissement du coût de la réassurance, qui n’a pas encore été répercutée sur les contrats. Enfin, nous tenons compte du fait qu’à terme, il y aura potentiellement des coûts supplémentaires liés à la couverture plus étendue que le gouvernement souhaite offrir, par exemple pour les inondations.” La hausse des prix se répercute donc chez les assureurs. Et elle se fera aussi sentir chez leurs clients.