C’est désormais un grand classique: au début de chaque année, les banques majorent le tarif de toute une série de transactions. Le moment est venu de réfléchir aux services dont on a vraiment besoin pour réduire sa facture bancaire en 2021.

Le dernier des Mohicans a déposé les armes. Depuis ce 1er février, les clients d’Argenta ne peuvent plus effectuer de virements ni retirer de l’argent gratuitement au guichet. La comparaison des frais bancaires réalisée en 2019 et 2020 plaçait toujours Argenta en tête des institutions les moins onéreuses pour les clients ne jurant que par les opérations en agence.

La banque lance trois nouvelles formules à l’attention des clients particuliers: Green, Silver et Gold. Le service gratuit Green n’est cependant plus le même que par le passé: chaque transaction effectuée au guichet coûtera désormais 1,5 euro, un prix plus ou moins identique à celui des autres institutions. Seuls les dépôts au guichet d’Argenta restent gratuits pour le moment.

17% : majoration du tarif du Comfort Pack de BNP Paribas Fortis début janvier.

La formule Green comprend deux cartes de débit et une carte de crédit avec une limite standard de 1.250 euros par mois. Les deux autres formules seront payantes: 3,35 euros par mois pour Silver et 5,35 euros pour Gold. “Nous proposons la formule gratuite Green à 81% de nos clients, annonce Argenta. Aux clients qui font appel aux services supplémentaires, comme plusieurs cartes de crédit ou un grand nombre d’opérations manuelles au guichet, nous proposons les formules Silver et Gold.” Quant aux personnes morales, elles paient 3,95 euros par mois pour la Formule Pro, quel que soit le nombre de transactions effectuées.

1. Payez-vous pour des services inutilisés?

Comme Argenta, quasiment toutes les banques proposent désormais des packs. Depuis quelques années, ceux-ci sont un moyen ingénieux de majorer les tarifs en toute discrétion. Des augmentations qui passent le plus souvent inaperçues auprès des clients, qui se retrouvent dans la situation de la grenouille qui sent que l’eau dans laquelle elle baigne se réchauffe, puis réalise trop tard qu’elle est en train de cuire. Car une majoration de 1 euro du coût mensuel d’un panel de services peut sembler insignifiante, mais 1 euro par mois pendant toute une vie, cela fait une sacrée différence. Qui plus est, ces formules incluent généralement des services dont le client n’a pas besoin. Pourquoi dès lors payer pour quelque chose dont vous n’avez pas ou prou l’utilité?

Les clients qui ne peuvent ou ne souhaitent pas suivre la digitalisation galopante des banques paieront le prix fort.”

Belfius et ING Belgique ont revu à la hausse le prix de certains packs l’an dernier. C’est au tour de leurs grands concurrents cette année. Depuis le 1er janvier, le prix du Comfort Pack, le produit le plus populaire de BNP Paribas Fortis, a augmenté de 17%. Il passe de 3 à 3,5 euros par mois. La dernière majoration tarifaire du Comfort Pack remonte à 2017. En 2019, seul le prix du service Premium Pack, plus coûteux et plus étoffé, a été majoré. Les titulaires d’un compte Comfort Pack ont malgré tout subi une augmentation tarifaire déguisée du fait de la restructuration du système de bonus permettant aux clients de récupérer partiellement les frais mensuels.

KBC a également annoncé différentes augmentations de ses tarifs à partir du 1er avril. A cette date, le coût du très populaire compte Plus KBC grimpera de 30%, ce qui suscite pas mal de réactions. Le tarif de ce compte à vue passe de 2,5 à 3,25 euros par mois sans carte de crédit. Le coût avait déjà été majoré de 2 à 2,5 euros en septembre 2019, après un statu quo de cinq ans. Le compte inclut de nombreux services annexes: coffre-fort numérique, paiements par iPhone ou Apple Watch, remplacement du lecteur de carte défectueux. Si vous utilisez déjà le coffre-fort numérique gratuit des notaires Izimi, n’avez pas de gadgets Apple et prenez soin de votre lecteur de carte, vous n’avez pas besoin de tous ces services qui vous sont facturés.

“KBC se justifie comme ses concurrents: le développement de l’offre numérique implique d’importants investissements qui ont des répercussions sur les tarifs”, dit Danièle Bovy qui analyse les services bancaires pour Test-Achats. L’organisation de défense des consommateurs exige le gel des tarifs et l’élargissement des services bancaires de base, et devait remettre ces jours-ci la pétition ‘Stop aux frais bancaires’ ayant réuni 28.000 signatures aux cabinets concernés.

>>> LIRE AUSSI: Le vrai prix de la disparition du cash (enquête)

En Belgique, le prix du service bancaire de base est actuellement plafonné à 16,34 euros par an, soit 1,36 euro par mois, incluant notamment 36 transactions manuelles par an. C’est moins cher que tous les packs actuellement disponibles sur le marché. Notons toutefois que certaines banques ne facturent pas l’intégralité des services. Ce service de base vise avant tout les personnes n’ayant encore aucun compte en banque et peut être refusé lorsqu’un client possède plus de 6.000 euros sur ses comptes.

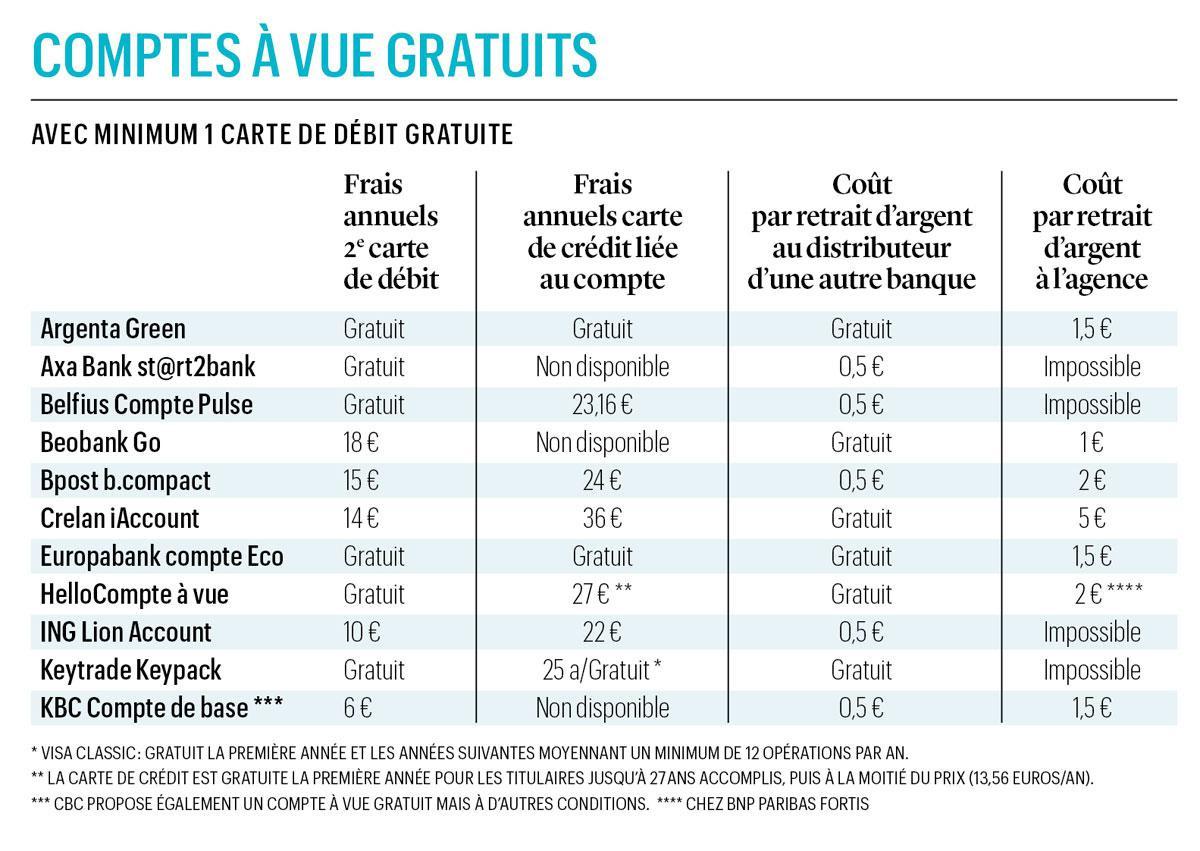

2. Le compte à vue gratuit est-il LA solution?

Les packs incluant des services différents d’une banque à l’autre, il est difficile d’en comparer le coût. Il existe toutefois plusieurs sites comparateurs sur internet. La FSMA, l’autorité des services et marchés financiers, propose sur son site éducatif www.wikifin.beun outil de comparaison des comptes à vue.

Posez-vous donc alors la question: avez-vous vraiment besoin de tous ces gadgets? Certains comptes à vue sont gratuits à condition d’effectuer la plupart des opérations bancaires sur PC ou sur téléphone mobile (voir le tableau “Comptes à vue gratuits”). Et quasiment toutes les banques proposent un compte à vue gratuit aux jeunes.

Par ailleurs, si la carte de crédit est bien pratique quand on voyage, quand on achète régulièrement en ligne ou qu’on aime dépenser sans que son compte soit directement débité, tout le monde n’en a pas besoin. Vérifiez aussi si vous ne payez pas une assurance compte, en pure perte car inutile la plupart du temps.

3. Peut-on éviter certains frais en changeant ses habitudes?

On l’a dit, Argenta offrait jusqu’à présent de très nombreux services gratuits qui étaient payants depuis longtemps dans les autres banques traditionnelles. Cela ne pouvait pas durer. Les retraits d’argent et les virements au guichet coûteront donc désormais 1,5 euro aux clients non abonnés à une formule payante. En sachant que la grande majorité de ces transactions peuvent se faire au distributeur automatique et sur PC… Comme Argenta, la plupart des banques ont déjà considérablement majoré le coût de tous les services liés aux transactions papier ou manuelles ces dernières années… Ou ont purement et simplement supprimé ces services. Une tendance qui se confirme en 2021. Début janvier, KBC annonçait ainsi sa décision de désactiver la fonction impression dans ses selfbanks. “Vous tenez vraiment à des extraits de compte en version papier? La banque vous les enverra par la poste mais à un tarif sérieusement majoré. Il vous en coûtera 2,5 euros par mois pour chaque compte, contre 1,7 euro seulement par envoi mensuel pour le compte à vue et gratuit pour le compte d’épargne, explique Danièle Bovy. Les clients qui ne peuvent ou ne souhaitent pas suivre la digitalisation galopante des banques paieront le prix fort.”

>>> LIRE AUSSI: Du cash près de chez vous: zoom sur les nouveaux distributeurs de billets

Test-Achats constate par ailleurs que la propension à supprimer les transactions papier et manuelles fait des émules également chez les banques de moindre importance. CPH limite le compte en ligne à quatre retraits d’argent gratuits. Dès le cinquième, le client devra payer 1,5 euro. Europabank facture elle aussi 1,5 euro par opération au guichet, contre 1 euro l’an dernier.

Plusieurs banques facturent aussi aux titulaires d’un compte à vue gratuit 0,50 euro par retrait d’espèces au distributeur d’une autre institution. Des frais facilement évitables car il suffit d’un minimum d’anticipation et d’organisation pour ne pas se trouver acculé à retirer de l’argent dans une banque concurrente. Surtout que les paiements par carte ou smartphone sont désormais facilités, même dans les petites enseignes, pour endiguer la propagation du coronavirus. Autant de petits changements d’habitudes qui permettent de réduire votre facture mensuelle.

Saviez-vous que…

- La banque Triodos n’accorde plus d’intérêts sur ses livrets d’épargne depuis le 1er octobre 2020.

- Argenta a mis fin aux opérations au guichet entièrement gratuites depuis ce 1er février.

- PayPal facture 12 euros par an aux clients inactifs depuis 12 mois.

- B.compact de bpost ne sera plus gratuit que pour les titulaires effectuant suffisamment de transactions ou possédant 500 euros sur le compte.

- Au 1er avril, le coût du compte Plus KBC grimpera de 30%.