La mode américaine des rachats d’actions a franchi l’Atlantique. Ce type d’opération est-il le signe du manque de projets d’investissements ou simplement un bon outil pour doper le cours d’une action?

La saison des résultats est à peine entamée que l’on ne peut échapper à un phénomène étonnant: la multiplication des rachats d’actions, pour des sommes spectaculaires, annoncées par des sociétés aux Etats-Unis mais aussi, et c’est relativement neuf, en Europe.

Les chiffres deviennent en effet imposants. Exane BNP Paribas s’est penché sur 425 grandes entreprises cotées sur les marchés européens. Et l’an dernier, ces entreprises ont consacré 161 milliards d’euros à racheter leurs titres, ce qui est presque le double des rachats opérés l’année précédente. Bien sûr, on est encore loin des montants de Wall Street.

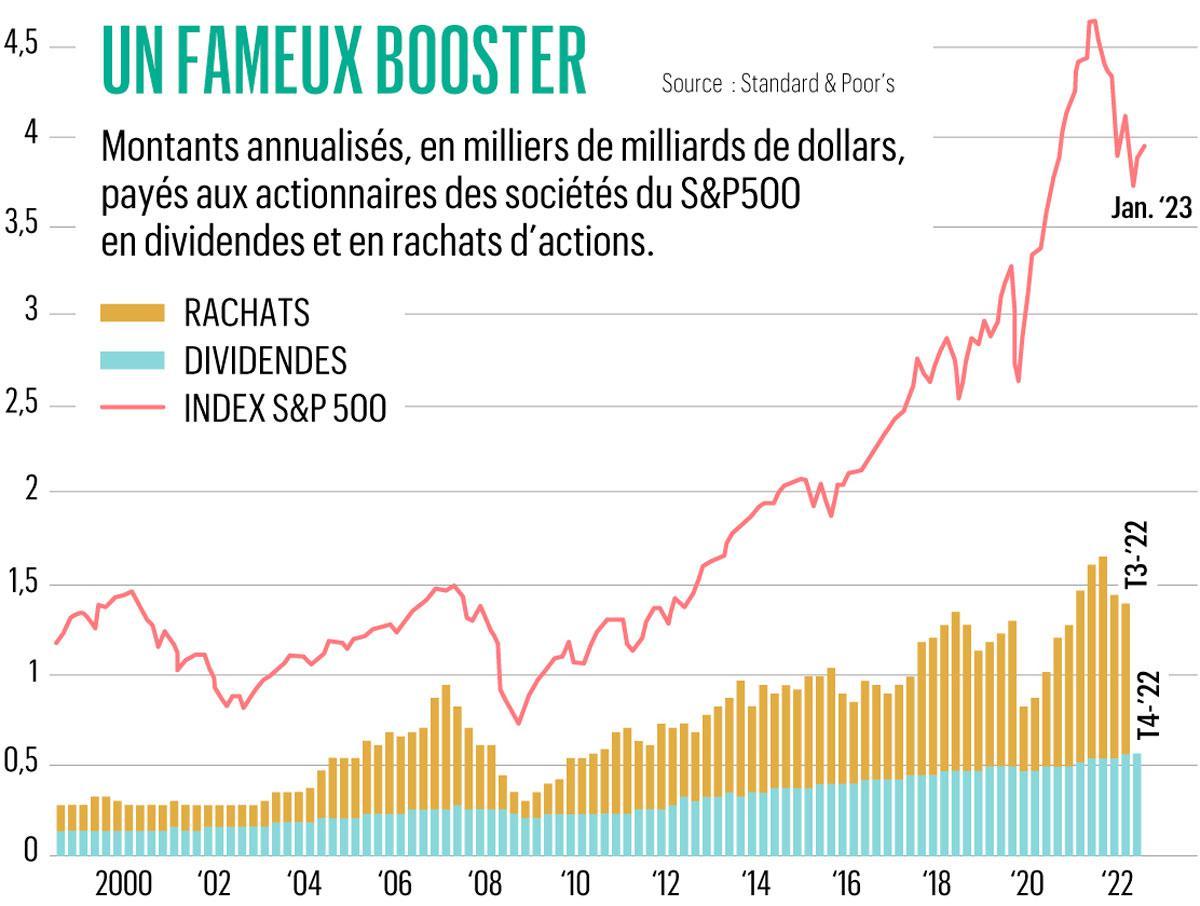

Selon la société de conseil Yardeni, les rachats d’actions cumulés depuis 2009, pour les entreprises reprises dans l’indice américain S&P 500, représentent près de 7.600 milliards de dollars. Rien que l’an dernier, elles ont racheté pour au moins 936 milliards de dollars, alors que dans le même temps elles n’ont versé “que” 565 milliards en dividendes, d’après les estimations de S&P Dow Jones Indices. Un montant tellement important que certains estiment que c’est la raison essentielle pour laquelle la Bourse américaine n’a pas baissé davantage malgré la hausse des taux.

La palme revient sans conteste au groupe pétrolier Chevron, qui a annoncé un programme de rachat de 75 milliards de dollars (!)

Deux secteurs, surtout, portent ces opérations aujourd’hui: la finance et l’énergie. Débordant de bénéfices après une année 2022 record (les six plus grands producteurs d’hydrocarbures ont généré 219 milliards de dollars de bénéfices! ), les majors de l’énergie consacrent des milliards à racheter leurs titres. La palme revient sans conteste au groupe pétrolier Chevron, qui a annoncé un programme de rachat de 75 milliards de dollars (! ) qui commencera au mois d’avril. En Europe, Equinor va dépenser cette année 6 milliards de dollars, Shell près de 4 milliards, TotalEnergies 2 milliards d’euros après en avoir déjà dépensé 6 l’an dernier…

Dans le domaine financier, les rachats sont portés par les très bons résultats des banques soutenus par la remontée des taux d’intérêt, mais aussi par un effet de rattrapage. “Lors de la pandémie, les régulateurs avaient fortement incité les banques à réduire la distribution de dividende et les rachats d’actions”, rappelle Frank Vranken, chief investment officer chez Edmond de Rothschild Belgique. Les banques de la zone euro n’avaient distribué (sous forme de rachat ou de dividende) que 10% de leurs bénéfices en 2020, alors qu’elles en distribuaient 60% en moyenne lors des années précédentes. Mais au titre de 2022, elles devraient être bien plus généreuses. UBS et BNP ont annoncé chacune consacrer 5 milliards d’euros à racheter leurs actions, Axa 1,1 milliard, KBC pourrait y affecter une partie d’un pactole de 1,4 milliard.

Plus étonnant encore, d’autres secteurs s’y mettent. Dans l’automobile, Stellantis vient ainsi d’annoncer un programme de rachat de 1,5 milliard d’euros. “C’est surprenant dans la mesure où ces rachats d’actions qui n’étaient pas très importants par le passé en Europe le deviennent aujourd’hui”, ajoute Frank Vranken, qui observe que cette tendance s’explique parce que “ces dernières années, les sociétés s’étaient serré la ceinture. Aujourd’hui, elles sont nombreuses à présenter des bilans très solides, et elles ont fait le plein de liquidités en profitant de taux d’intérêt qui étaient encore très bas dans un passé récent. Elles ont donc davantage de possibilités de faire plaisir à l’actionnaire”.

“La vraie motivation des rachats d’actions est de soutenir les cours boursiers.”

Mais quelles sont plus précisément les motivations derrière ce phénomène? “Les sociétés peuvent racheter leurs actions pour diverses raisons, qui peuvent se cumuler, répond Michel Ernst, stratégiste actions senior auprès de CBC. Parce que la société estime que ses plans de financement sont déjà couverts ou ne sont pas intéressants, pour montrer au marché que ses titres sont sous-évalués, pour augmenter son autocontrôle et échapper à un éventuel prédateur, pour couvrir un plan de stock-options ou d’attribution d’actions aux employés ou au management, et puis pour des raisons fiscales: il est plus intéressant fiscalement de racheter les titres que de payer des dividendes”, ajoute-t-il.

“En regardant sur les sites investors relations des valeurs du Bel 20, on peut voir qu’il existe plusieurs types de rachats d’actions, abonde Xavier Servais, administrateur délégué de la société de conseils en investissement Delande. Il y a les rachats effectués dans le cadre d’un contrat de liquidité (Elia par exemple); les rachats destinés à couvrir les options octroyées aux dirigeants et aux cadres (Solvay par exemple). Certaines sociétés gardent aussi des actions pour d’éventuelles opérations en capital (des placements privés, des acquisitions par échange d’action, par exemple). Et puis il y a les rachats d’actions effectués pour améliorer le return des actionnaires. Dans ce dernier cas, les montants sont beaucoup plus importants.”

C’est en effet cette dernière raison qui explique la flambée de ces opérations ces derniers temps. L’idée est simple: en rachetant ses propres actions, puis en les annulant ou en les conservant en portefeuille, la société soutient mécaniquement la valeur de ses actions. Une action est une part du capital d’une société. Si vous diminuez le nombre de parts d’un gâteau, les parts seront forcément plus grosses. Et cela fonctionne: “En 2022, les sociétés ayant effectué des rachats ont battu leur indice de référence de près de 7,5 points en moyenne en Europe, selon Exane BNP Paribas. C’est tout aussi vrai sur une longue période: tant en Europe qu’aux Etats-Unis, les indices regroupant les sociétés rachetant leurs actions font mieux que les indices globaux”, précise Michel Ernst.

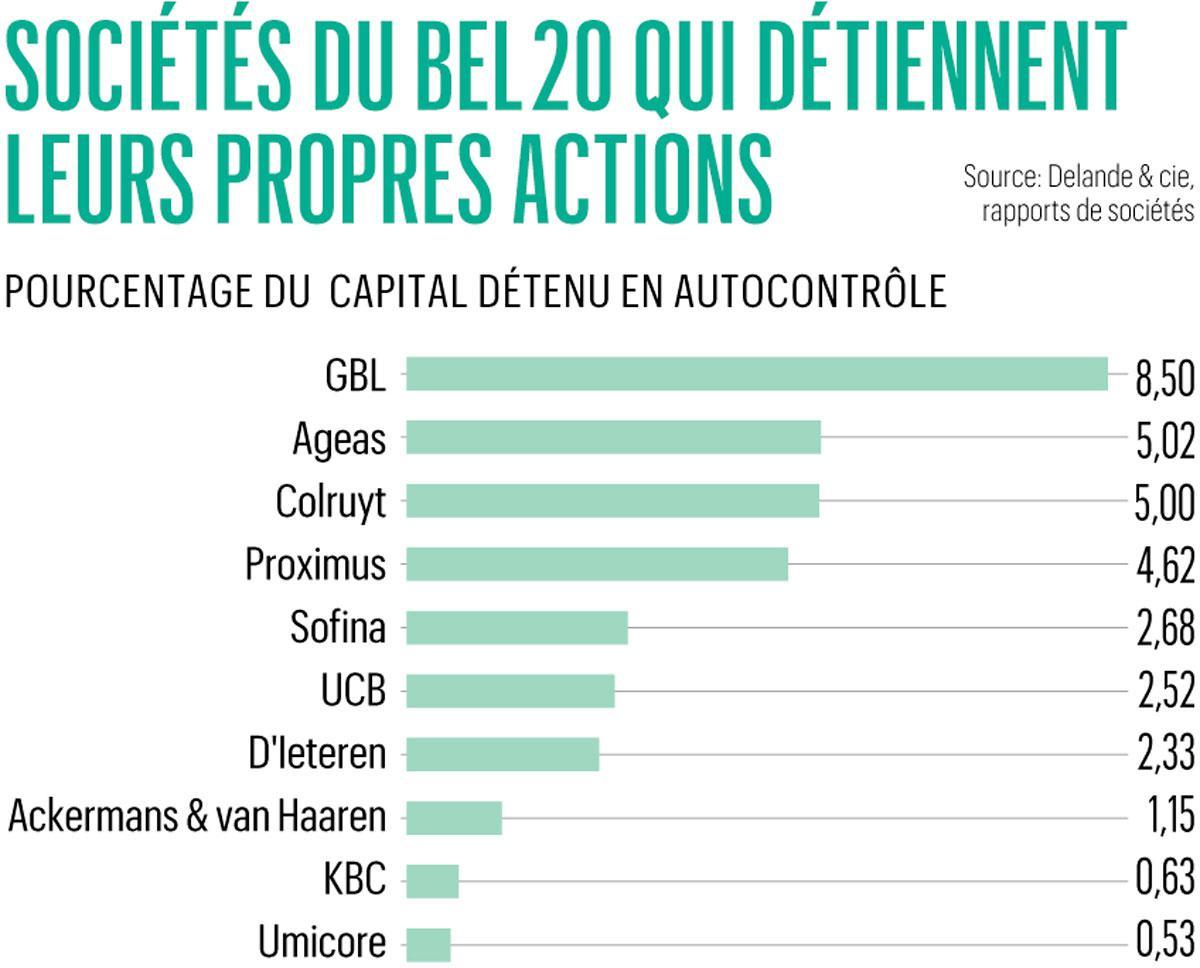

Warren Buffett, investisseur légendaire, s’est souvent prononcé en faveur de ce type d’opérations. “Il s’agit probablement de la meilleure utilisation des liquidités lorsque les actions peuvent être achetées en dessous de leur valeur intrinsèque”, dit-il. Les holdings, qui traditionnellement souffrent d’une décote par rapport à leur valeur intrinsèque, sont ainsi friands de ce type d’opérations. GBL y consacre par exemple chaque année un montant important. En 2021-2022, le holding de la famille Frère a dépensé 0,5 milliard et pour 2022-2023 une nouvelle tranche de 0,5 milliard est en cours, qui est déjà réalisée à plus de 75%.

Ces opérations suscitent toutefois deux types de critiques, très différentes. La première est politique. Ces rachats d’actions soulignent un peu plus les résultats exceptionnels réalisés par certaines entreprises et certains secteurs. “Certaines sociétés voudraient racheter davantage mais les autorités tant en Europe qu’aux Etats-Unis montent aux barricades”, observe Michel Ernst. Aux Etats-Unis, depuis le début de cette année, une taxe de 1% sur les rachats d’actions a été instaurée, et l’administration Biden voudrait la quadrupler. Mais la perte par les démocrates de leur majorité au Congrès rend ce projet très difficile. En Europe, l’Union a mis en place une taxe sur les surprofits qui devrait permettre de récupérer 25 milliards, un argent qui devrait être redistribué aux ménages et aux entreprises en difficulté en raison de la hausse des prix de l’énergie.

La seconde critique est économique. “On pourrait dire que ces opérations vont à l’encontre de l’objectif des marchés boursiers, qui doivent servir à financer les investissements, observe Xavier Servais. D’autant que l’on a vu des sociétés emprunter pour racheter leurs actions, ce que je trouve un peu malsain, car cela sous-entend que l’entreprise n’a pas de nouveaux projets intéressants qu’elle pourrait financer.”

De plus en plus de voix se font entendre pour que les sociétés réorientent davantage leurs excès de trésorerie vers les investissements et la R&D.

On observe cependant une corrélation positive entre les rachats d’actions et les investissements, ce qui apporte de l’eau au moulin de ceux qui disent que ces opérations offrent des moyens aux actionnaires de sociétés peu rentables d’investir dans des projets plus rentables. “Oui, en théorie, objecte Patrick Artus, directeur de la recherche et des études de Natixis. Mais la vraie motivation des rachats d’actions est probablement de soutenir les cours boursiers avec la partie des profits qui serait autrement investie à un rendement du capital inférieur à la norme de rentabilité des entreprises”. Et Patrick Artus trouve cela inquiétant, car il souligne que pour décarboner leurs activités, “les entreprises devront investir massivement, avec une rentabilité de ces investissements assez faible. Les rachats d’actions priveront les entreprises d’une partie de ce financement nécessaire”.

Selon McKinsey, pour atteindre l’objectif du net zéro carbone d’ici 2050, l’économie mondiale devra investir 9.500 milliards de dollars par an en moyenne, soit 3.500 milliards de plus qu’actuellement. Par ailleurs, rien que la reconstruction de l’Ukraine devrait demander entre 600 et 1.000 milliards d’euros. “Dans ce contexte, de plus en plus de voix se font entendre pour que les sociétés réorientent davantage leurs excès de trésorerie vers les investissements et la R&D plutôt que les rachats d’actions”, conclut Michel Ernst.