L’équipementier sportif allemand a estimé la perte consécutive à l’arrêt de sa coopération avec Kanye West à un milliard au total. Une mauvaise nouvelle pour Adidas, et GBL qui accumule les tuiles ces derniers temps.

Véritable succès planétaire, la docu-série The Last Dance (diffusée par Club RTL et disponible sur Netflix) retrace l’avènement de Michael Jordan et des Chicago Bulls dans les années 1990. On y apprend notamment que le célèbre basketteur américain avait un faible pour Adidas. Après avoir reçu une proposition de sponsoring de Nike en 1984, il avait même contacté l’équipementier allemand qui avait refusé de s’aligner. Une bourde difficilement quantifiable tant Jordan s’est imposé en véritable marque à part entière avec des ventes estimées à plus de 5 milliards de dollars l’année dernière. Un phénomène qui ne faiblit pas puisque Jordan fait toujours partie des marques préférées de la génération Z (qui n’a pourtant pas véritablement connu la carrière du joueur).

Lire aussi | Baskets et sneakers de collection, à marche forcée

Adidas pensait tenir sa revanche en signant en 2013 un partenariat avec le rappeur Kanye West. Ce dernier collaborait auparavant avec Nike mais avait fini par privilégier l’équipementier aux trois bandes qui lui offrait davantage de royalties et de liberté dans le design de sa marque Yeezy. Un pari qui a fonctionné pendant près d’une décennie malgré des polémiques à répétition.

Ses sneakers premium (jusqu’à plus de 500 euros la paire) se vendaient comme des petits pains, les séries limitées étant écoulées en à peine quelques heures malgré leur prix exorbitant. Selon Edouard Aubin, analyste chez Morgan Stanley, Yeezy générait ainsi des ventes annuelles de 1,8 milliard d’euros, soit 8% du chiffre d’affaires d’Adidas, et surtout 40% de ses profits opérationnels (grâce à des marges largement supérieures à la moyenne).

En Bourse, le cours d’Adidas quadruple entre 2013 et 2021. Mais tout a basculé à l’automne dernier. Début septembre, les moqueries de mauvais goût (fausse annonce de décès) du rappeur sur Kasper Rorsted, CEO démissionnaire d’Adidas, embarrassent le siège d’Herzogenaurach après une campagne publique d’apaisement. Ensuite, Kanye West a affirmé vouloir négocier des royalties de 20%, quatre fois plus que les 5% de Michael Jordan sur sa marque éponyme. Quelques semaines plus tard, le rappeur se faisait à nouveau remarquer pour une succession de propos et gestes racistes et antisémites.

Très coûteuse rupture

Face aux appels au boycott, Adidas annonce fin octobre rompre le contrat avec Kanye West, également lâché par d’autres partenaires (Gap, Balenciaga). Si cela a permis à l’équipementier d’éteindre le feu médiatique, financièrement, la perte est énorme. Dans un premier temps, Adidas évoque un impact de 250 millions d’euros sur son profit opérationnel en 2022.

Un peu plus tôt ce mois-ci, le groupe allemand a fait le point sur l’impact attendu pour l’ensemble de l’année 2023: manque à gagner de 1,2 milliard d’euros en termes de ventes et de 500 millions d’euros au niveau du résultat opérationnel. De plus, Adidas se retrouve avec un stock de 500 millions d’euros de produits Yeezy inutilisables en l’état. En cas de dépréciation totale, l’impact sur le résultat opérationnel atteindrait donc 1 milliard.

En y ajoutant 200 millions d’euros de charges de restructuration, Adidas prévoit de subir une perte opérationnelle de 700 millions en 2023. Ce qui serait sa première perte depuis 1992, quand l’équipementier au bord du gouffre avait été racheté par Bernard Tapie.

Stratégie en question

La fin du partenariat avec Kanye West pose également question par rapport à la stratégie du groupe allemand. Bjorn Gulden, qui a quitté son poste de CEO de Puma pour relever le défi Adidas, n’a pas encore précisé son plan d’attaque.

Thomas Joekel, gestionnaire de fonds chez Union Investment en Allemagne, souligne qu’avec des prévisions particulièrement pessimistes pour 2023, le dirigeant norvégien “donne au personnel d’Adidas tout le temps en 2023 pour se réorganiser, se recentrer, être créatif et ensuite être beaucoup plus performant dans les années à venir”.

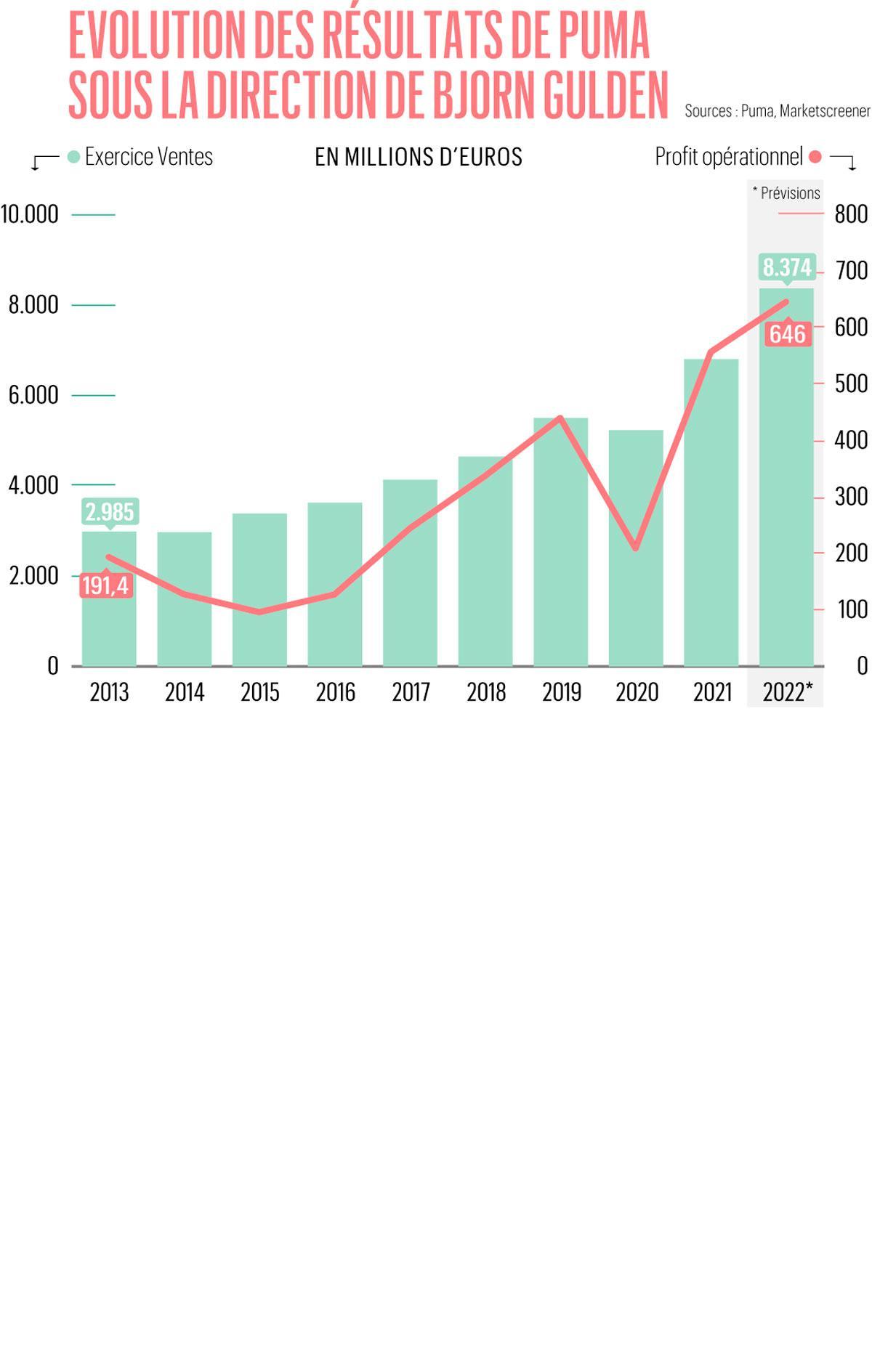

Ce qu’il avait également fait à ses débuts en 2013 chez Puma, promettant pour son premier exercice complet une transition lente et “le début d’un redressement”. Dès la deuxième année, la croissance a connu une nette accélération qui s’est poursuivie (voir infographie ci-dessous). En l’espace de huit ans, les revenus de Puma ont quasiment triplé grâce notamment à des choix de partenaires avisés comme Lewis Hamilton, Jay-Z, Rihanna, Dua Lipa ou Nintendo (Super Mario). Des noms qui illustrent sa volonté d’équilibrer les aspects performance sportive et mode au niveau des ventes.

Patience pour les investisseurs

Bjorn Gulden est aussi connu pour son attrait pour les nouveautés, l’innovation et le web 3.0 notamment. Bref, il est considéré par de nombreux observateurs comme le dirigeant idéal pour Adidas. Mais il est clair que sa stratégie, axée sur le redéploiement commercial, prendra du temps.

D’autant plus que l’équipementier aux trois bandes était déjà en perte de vitesse avant l’affaire Yeezy, perdant notamment des plumes par rapport à Nike. Thomas Maul, analyste chez DZ Bank, épingle également les difficultés du groupe en Chine où il a dû reprendre pour 200 millions d’euros de stocks auprès de ses revendeurs au troisième trimestre de son exercice sur fond de patriotisme économique. Les consommateurs chinois privilégient en effet de plus en plus les marques locales.

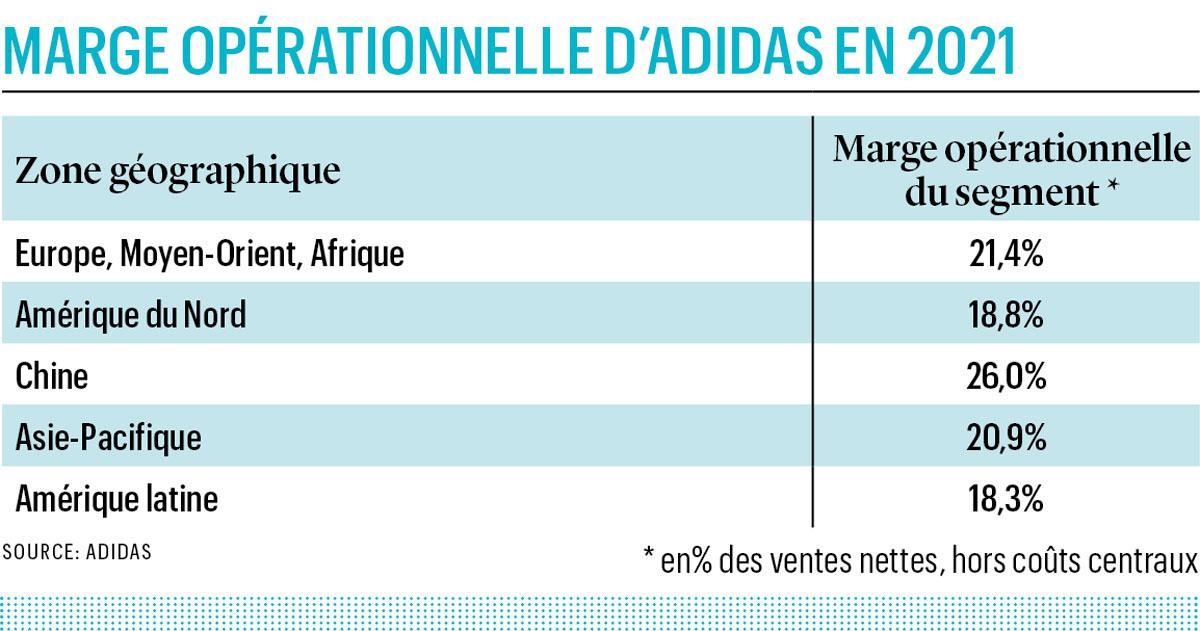

Dans ce contexte, Simon Irwin de Credit Suisse souligne que “le redressement d’Adidas sera plus lent qu’espéré par les marchés”, tout particulièrement au niveau des marges opérationnelles durablement affectées par la perte de Yeezy et la normalisation de la rentabilité en Chine. Il évalue l’impact de ces deux phénomènes sur la marge opérationnelle à 540 points de base (5,4%), soit la moitié de son potentiel bénéficiaire, Adidas ayant initialement fixé un objectif de marge opérationnelle pour 2022 de 10,5% à 11%.

GBL de nouveau affecté

Dans un premier temps, la stratégie de Bjorn Gulden risque aussi de peser sur la rentabilité. Chez Puma, la hausse des dépenses marketing avait éclipsé la reprise des ventes au début de son mandat et ce n’est qu’après trois ans que les profits ont réellement commencé à s’améliorer.

Cela explique que les analystes restent prudents avec un avis moyen de conserver et un objectif à 12 mois (136,20 euros) légèrement inférieur au cours actuel.Bref, les investisseurs pourraient bénéficier de meilleurs points d’entrée pour se positionner à long terme et devront se montrer patients malgré la chute de 55% du titre depuis l’été 2021. A l’image de GBL, actionnaire de référence d’Adidas avec 7,14% du capital.

Ce qui tombe mal pour le holding de feu Albert Frère. GBL est en effet confronté à de nombreux vents contraires, dont le retournement l’année dernière du marché du private equity, un de ses principaux axes de développement stratégique via Sienna Capital qui gère des fonds de private equity et a développé des activités de gestion d’investissements non cotés pour compte de tiers.

Du côté des investissements côtés, beaucoup de positions ont déçu récemment. Ontex a connu une véritable descente aux enfers: -70% en cinq ans sur fond d’érosion de ses marges bénéficiaires. Umicore a raté une évolution technologique au niveau des batteries pour voitures électriques et a perdu près de la moitié de sa valeur depuis août 2021. Le groupe a de plus prévenu que 2023 serait une nouvelle année de transition. Imerys peine à se remettre des litiges judiciaires liés à la découverte de traces d’amiante dans le talc produit dans ses installations aux Etats-Unis.

Décote incertaine

Ces contretemps ont refroidi les marchés et la décote de GBL est repartie à la hausse. Sur la base des derniers chiffres disponibles (au 30 septembre 2022) et du cours actuel, elle est de 30%. Sa valeur intrinsèque à la fin septembre était toutefois probablement un peu trop optimiste. Ses investissements récents dans des entreprises non cotées (Sanoptis, Affidea) étaient évalués à leur coût d’acquisition alors que les valorisations ont fortement chuté l’année dernière sur le marché du private equity.

Depuis, GBL a toutefois aussi profité du redressement des Bourses. Ses deux principales positions, Pernod Ricard et le groupe suisse de certification SGS, affichent un gain de 2,5% depuis fin septembre. Imerys (7,4% du portefeuille) a rebondi de 36% et GEA Group (équipements pour l’industrie agroalimentaire) a progressé de 22%.

Les analystes demeurent ainsi globalement plutôt attentistes, Société Générale et Degroof Petercam ayant un avis de conserver.