En ces temps de crise, au moins une bonne nouvelle: notre pays ne devrait pas avoir de mal à se financer. Les investisseurs restent friands d’obligations belges et l’Agence de la dette l’avait heureusement gérée de sorte qu’il y a de la marge pour absorber le choc.

“Prudence est mère de sûreté “, dit un vieux proverbe français. On ne sait pas si les responsables de l’Agence fédérale de la dette, l’organisme qui gère la dette du gouvernement fédéral, ont potassé les auteurs classiques. Mais ils ont appliqué leurs sages préceptes. ” Il vaut mieux être prudent quand les choses vont bien, observe Jean Deboutte, directeur de l’Agence de la dette. Nous l’avons été. Cela nous donne aujourd’hui pas mal de marge pour réagir quand survient un choc, totalement imprévu, comme celui-ci “.

Avant le déclenchement de la crise, les besoins de financement de l’Etat n’étaient en effet pas très élevés. ” Ils diminuaient même depuis quelques années, précise le directeur de l’agence. Non pas, malheureusement, parce que l’on avait réduit le déficit budgétaire, mais parce que le refinancement des emprunts arrivés à échéance avait atteint un minimum. Il ne représentait plus cette année que 18 milliards d’euros. ”

En décembre donc, en comptant le déficit, les refinancements d’anciennes dettes et quelques opérations supplémentaires, l’Agence de la dette avait annoncé que ses besoins de financement pour 2020 avoisinaient 31,5 milliards d’euros (sur une dette fédérale d’environ 400 milliards, alors que la dette totale des administrations publiques du pays s’élève à environ 470 milliards). Evidemment, avec la crise et l’explosion du déficit, ces chiffres ne sont plus d’actualité.

Alors, combien devront nous emprunter en plus cette année ? Il paraît un peu trop tôt encore pour savoir où nous allons. ” Tant que nous ignorons comment nous allons réellement sortir du confinement, nous ne pouvons disposer d’une estimation fiable de ce que nous allons devoir lever cette année, observe Jean Deboutte. Nous travaillons sur des estimations réalisées par le Bureau du Plan, la Banque nationale et le SPF Budget. ”

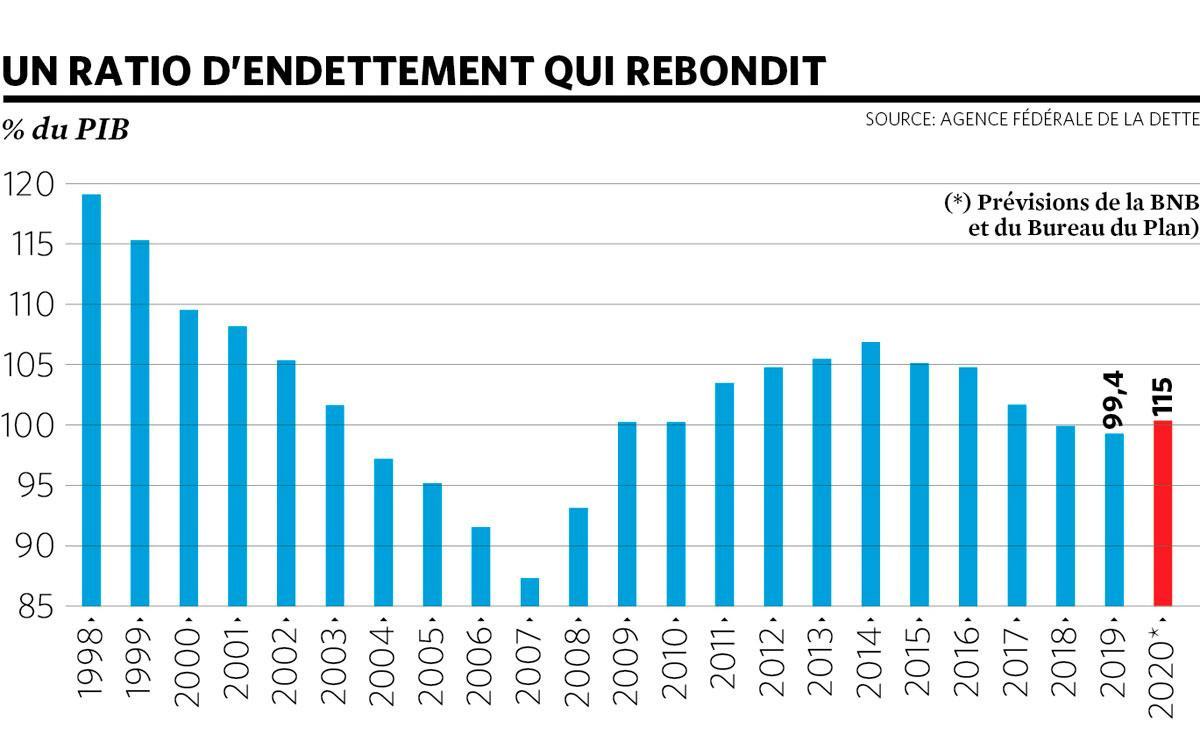

Le Bureau du Plan et la Banque nationale, dans le scénario qu’ils ont présenté voici quelques jours, font état d’un déficit budgétaire qui bondit à 7,5% et d’un endettement public qui passe à 115% du PIB (contre 100% fin 2019). Mais les deux institutions ne peuvent pas donner de précisions sur les besoins de financement de l’Etat fédéral dans ce cadre. ” Il est trop tôt. Il faut aussi tenir compte des mesures de report d’impôt qui ont été prises et ne se trouvent pas dans le déficit budgétaire “, note Pierre Wunsch, le gouverneur de la Banque nationale. ” Il faut attendre l’impact de versement de précompte, connaître les mouvements d’impôts et de cotisations sociales. A ce stade-ci, nous n’avons pas d’idée “, abonde le commissaire au Plan Philippe Donnay.

Limiter les risques

Les gestionnaires de la dette naviguent donc encore un peu à l’aveugle. Mais ils savent au moins qu’il n’y aura pas d’iceberg. Pour celui qui doit piloter un tel endettement, le danger consiste à en effet à ne plus pouvoir trouver suffisamment d’argent dans le marché si jamais survient un accident (une crise financière, une grave crise politique, ou, aujourd’hui, une crise sanitaire).

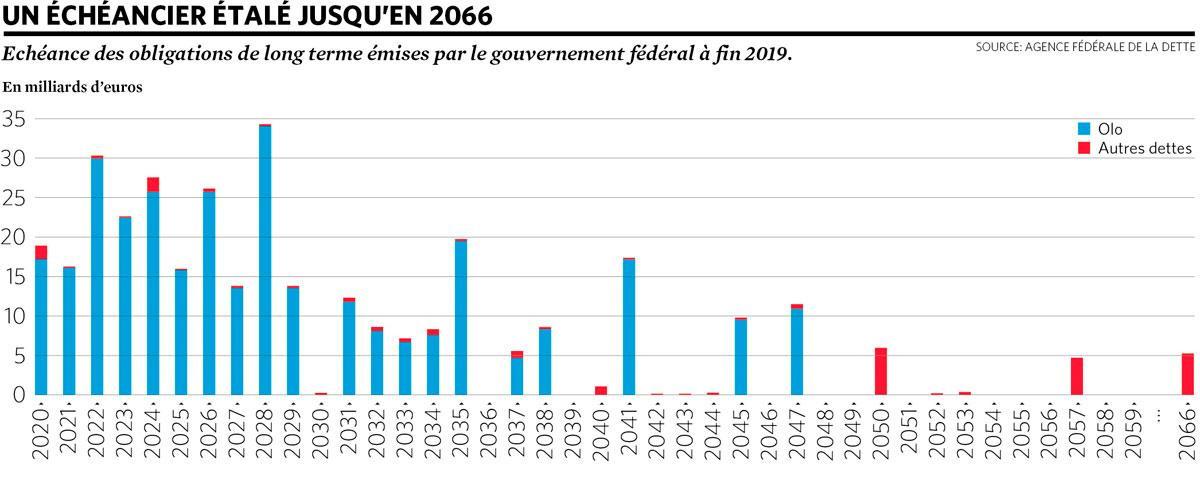

Pour éviter une telle crise de liquidités, il convient d’opérer sur plusieurs plans. D’une part, évidemment, il faut réduire tant que faire se peut les nouveaux besoins d’argent ; il s’agit donc de réduire au maximum le déficit, voire dégager un surplus, quand cela va bien. Cela, c’est la tâche du gouvernement. Mais réduire le risque, c’est aussi jongler avec les différents types d’instruments afin d’attirer les investisseurs et distribuer harmonieusement dans le temps les levées de fonds. Il faut donc établir un calendrier suffisamment étalé afin de ne pas avoir, si jamais une crise devait survenir, un grand nombre d’opérations à réaliser au plus mauvais moment. Cela, c’est le rôle de l’Agence de la dette. ” Dans les faits, explique Jean Deboutte, cela consiste pour nous à respecter deux grandes normes. La première est d’avoir une durée moyenne minimale de neuf ans sur la dette. La seconde, de ne pas devoir refinancer plus de 17,50% du portefeuille par an et pas plus de 42,50% sur cinq ans.

Or, nous sommes bien au-dessus de ces critères, se réjouit-il. La durée moyenne de notre dette est ainsi proche de 10 ans (9,83 ans pour être précis) et il est même fort possible que malgré les besoins de financement supplémentaires considérables que nous connaîtrons cette année, ces normes continuent à être respectées.”

Gérer la crise

Auprès de l’Agence de la dette, l’arrivée soudaine du Covid-19 a donc nécessité une mobilisation exceptionnelle des équipes. ” La crise a demandé beaucoup plus de travail aux 36 employés de l’agence, explique Jean Deboutte. Pendant les premiers jours, il a fallu tout remettre à plat, revoir les projections de jour en jour. Nous effectuons en effet un suivi très fin et très détaillé de nos opérations. Mais après trois semaines, nous avons désormais une vue plus claire de ce qui nous attend. ”

Parallèlement à ce nouveau planning, l’agence a également pris plusieurs mesures pour affronter la tempête. La plus spectaculaire a été d’annoncer une nouvelle levée de fonds, une nouvelle adjudication d’Olo qui n’avait pas été prévue. Le 30 mars, l’Etat a lancé un emprunt sur sept ans, au rendement négatif de -0,013%, qui a bénéficié d’un succès de foule considérable, l’Etat levant sans problème. ” Avec cette opération, l’Agence de la dette a montré qu’elle était sur le pont et prête à augmenter les volumes à émettre “, observe Alexandre De Groote, responsable du département obligataire chez Degroof Petercam.

La deuxième initiative a consisté à gonfler le calendrier des adjudications de ces Olo en ajoutant des opérations en mai, août et octobre. Désormais, l’Etat se présentera environ une fois par mois aux investisseurs. La troisième a été, dans le même esprit, de multiplier les occasions d’acheter des certificats de trésorerie (ces obligations à court terme de l’Etat). Les investisseurs qui auparavant pouvaient souscrire à une ligne se verront systématiquement offrir la possibilité de souscrire à deux lignes. Ainsi, le 7 avril, les deux lignes (l’une à trois mois, l’autre à sept mois) ont permis d’engranger 2,3 milliards.

Et puis l’agence, qui auparavant rachetait parfois anticipativement de l’ancienne dette, a décidé de ne plus racheter d’Olo arrivant à échéance en 2022. ” Nous n’allons pas augmenter le financement aujourd’hui si la crise est finie dans deux ans “, explique Jean Deboutte.

Une question de note

” La seule grande question aujourd’hui concerne les agences de rating “, observe Alexandre De Groote. Ces agences délivrent une note financière (un rating, dans le jargon) qui est comme un bulletin de solvabilité d’un emprunteur. La note belge (AA- chez Fitch, AA chez Standard and Poor’s et Aa3 chez Moody’s) est excellente. Mais elle est aujourd’hui légèrement sous pression. Une baisse de rating ne remettrait pas en cause la capacité de la Belgique à rembourser ses dettes, mais pourrait provoquer, en théorie, une petite remontée des taux auxquels se financerait l’Etat.

Les trois grandes agences de notation sont sur le qui-vive. Fitch assortit désormais la note belge d’une perspective négative (cela signifie qu’elle pourrait, dans quelques mois, abaisser le rating belge). ” C’est le sort de tous les pays, commente Jean Deboutte. Lorsqu’une agence telle que Fitch indique avoir placé la note belge sous perspective négative, cela signifie seulement que la note sera adaptée si le déficit continue à être élevé, rappelle-t-il. Le message est donc : pour cette année, nous savons que c’est perdu. Mais tout dépendra du redémarrage de l’économie et de la hauteur du déficit public l’année suivante. ”

” Cette discussion sur le rating de la Belgique ne devrait pas avoir un grand impact sur les cours des obligations belges, confirme Alexandre De Groote. Car la plupart des pays sont dans la même situation. La Belgique est, de plus, très respectée dans les marchés financiers au niveau de la dette de l’Etat, ajoute-t-il. Les taux sont négatifs sur une bonne partie de la courbe. C’est donc finalement une bonne chose que les gens paient pour acheter de la dette belge. ”

Car en effet, l’Etat se finance toujours très bon marché. Certes, à la suite des déclarations malheureuses de la présidente de la BCE Christine Lagarde, qui a dit le 12 mars que ce n’était pas le rôle de la BCE de s’occuper des spreads (c’est-à-dire des écarts de taux entre pays de la zone euro), il y a eu un petit soubresaut temporaire sur les taux belges (mais une secousse plus importante sur les taux espagnols ou italiens). A l’heure où nous mettons sous presse, le taux belge à 10 ans tourne autour de 0,2% et l’Etat se finance à un taux négatif dès qu’il emprunte à une échéance en dessous de 8 ans.

Ces taux bas n’empêchent pas les investisseurs d’être friands de titre belges. ” Il n’y a aucun problème de liquidités, assure Alexandre De Groote. Le responsable de Degroof Petercam rappelle que pour la dernière adjudication d’Olo lancée fin mars, les demandes totalisaient près de 58 milliards d’euros, alors que l’Etat n’en a pris que 8 milliards ! Et si l’écart entre les taux belges et les taux allemands a légèrement augmenté (il est d’environ 50 points de base, soit 0,5%), ” la Belgique reste dans le ‘hardcore’, le noyau dur de la zone euro, en compagnie de pays comme la Finlande, les Pays-Bas, l’Autriche, l’Allemagne. C’est en revanche plus compliqué pour l’Espagne, le Portugal, l’Italie ou la Grèce “, ajoute Alexandre De Groote.

La situation est d’autant plus confortable que si les marchés se fermaient malgré tout, il y a encore des acquéreurs en dernier ressort. La Banque centrale européenne a en effet lancé son programme de 750 milliards d’euros de rachats d’obligations. ” Pour vous donner une idée, pointe Pierre Wunsch, notre part dans ce programme de 750 milliards de la BCE est de 3,5%. ” La BCE et la BNB peuvent donc à partir de ce seul programme racheter plus de 25 milliards d’obligations belges. Sans compter, rappelle Alexandre De Groote, que la BCE dispose aussi d’un autre outil mis en place en 2012, l’OMT, qui lui permet de racheter sans limite de montant les emprunts d’une maturité de un à trois ans d’un pays qui serait en difficulté…

Et puis, au niveau européen, on discute, parfois avec vigueur, de la mise en place d’un mécanisme de secours. La Belgique pourrait-elle y faire appel ? Jean Deboutte répond prudemment : ” Tout indique aujourd’hui que notre pays peut s’en sortir seul, avec des taux d’intérêt qui sont encore très raisonnables. Mais y faire appel ou non reste une décision politique. Et il faudra voir également les conditions qu’un tel mécanisme offrirait. ” Et le directeur de l’Agence de la dette ajoute : ” Si la Belgique peut obtenir un financement meilleur marché via l’Europe, pourquoi pas ? “.