Fonds propres renforcés, trésorerie et cash-flow en hausse… Nos entreprises semblent s’être musclées ces dernières années. Un gros point noir toutefois : celles qui étaient déjà vulnérables le sont devenues encore plus.

La crainte d’une récession revient en force. Et personne ne sait si les derniers efforts des banques centrales suffiront à dégager la route vers la croissance. Mais que deviendrait notre économie si jamais un nouveau grand choc devait survenir ? Pour en avoir une idée, nous nous sommes plongés dans les bilans afin d’établir un bulletin de santé de nos entreprises.

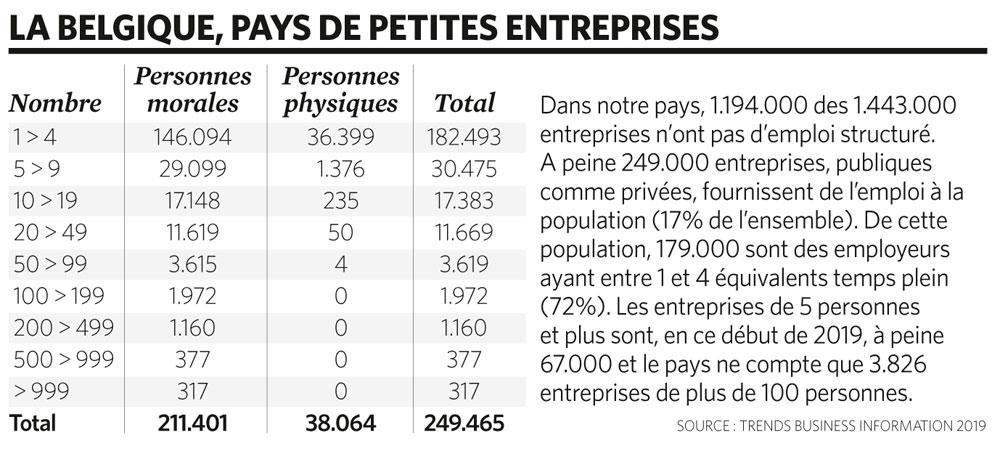

L’exercice, certes, a ses limites : ” La Belgique compte environ 1.443.000 entreprises, réparties en 584.000 indépendants et 859.000 personnes morales, explique Pascal Flisch, responsable de Trends Business Information, société du groupe Roularta spécialisée dans les données financières. De cette dernière catégorie, seulement 429.000 entreprises ont publié des comptes annuels en 2018. Une étude qui se base sur les comptes annuels ne donne donc qu’une vue partielle de l’économie du pays. ”

Beaucoup d’entreprises ne publient donc pas de bilan. Et beaucoup ne sont pas employeurs.

Le tableau ” La Belgique, pays de petites entreprises “ ci-dessous est éclairant. Sur les 1.443.000 entreprises que compte le pays, 1.194.000 n’ont pas d’emploi structuré, autrement dit 83% des entreprises belges ne sont pas créatrices d’emplois. La Belgique est un pays de très petites entreprises.

Il reste que l’analyse de quelques indicateurs comme la rentabilité, la solvabilité, la génération de cash-flow ou la trésorerie peut donner une idée de la santé des entreprises, et de leur capacité de résilience.

Nos entreprises créent-elles suffisamment de richesse ?

Oui et non. Les entreprises belges présentent des caractéristiques particulières, qui ont été soulignées il y a peu de temps par deux économistes de la Banque nationale (BNB), Jan De Mulder et Hervé Godefroid. Le duo a analysé comment nos entreprises combinent au mieux le capital et le travail pour produire de la manière la plus efficace possible, ce que les économistes appellent la ” productivité globale des facteurs “. Derrière ce terme un peu barbare se cachent, notamment, le progrès technique, l’accroissement de la compétence ou la modification des systèmes de production, bref, tout ce qui fait qu’avec le même nombre d’employés et le même capital, certaines entreprises produisent plus efficacement que d’autres.

Une entreprise sur huit a plus de dettes que d’actifs, et 18.000 d’entre elles sont des employeurs.”-Pascal Flisch (responsable de Trends Business Information)

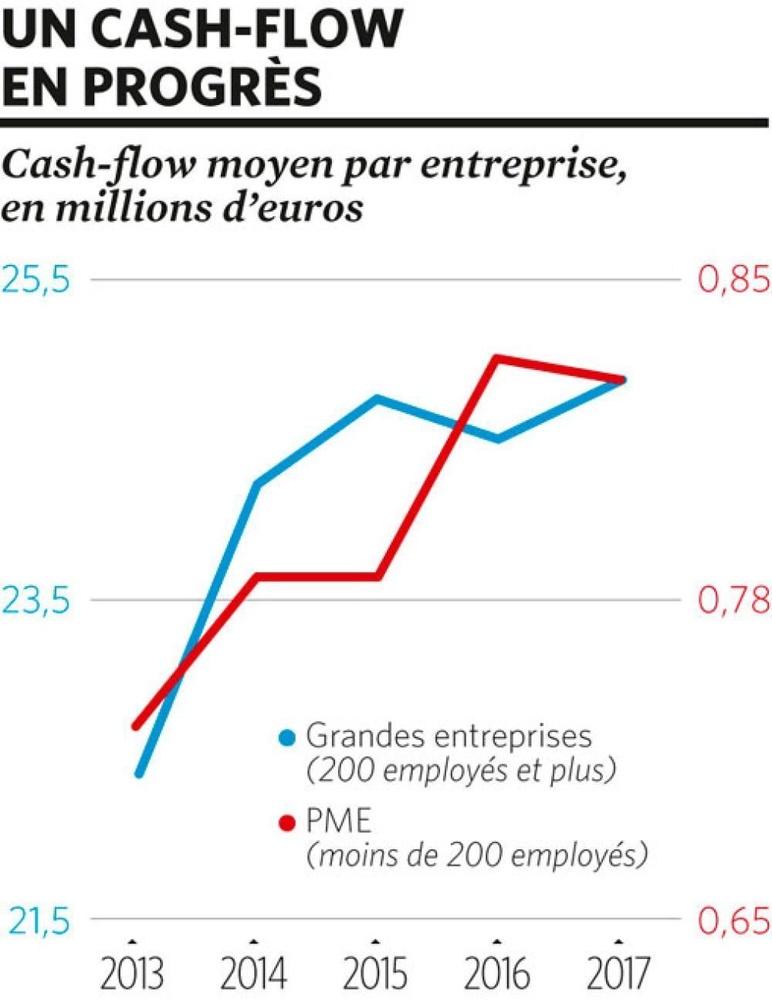

En moyenne, ces dernières années, les entreprises ont réussi à augmenter leur capacité à créer de la richesse. Le cash-flow moyen des entreprises qui emploient cinq personnes était de 1,34 million d’euros en 2013 et de 1,60 million en 2017, soit une augmentation de près de 20% en quatre ans (voir le graphique ” Un cash-flow en progrès “).

La performance est due en partie à un groupe de très bons élèves. Car les entreprises belges les plus performantes sont aussi ” les plus performantes de leur branche d’activité au niveau international “, notent Jan De Mulder et Hervé Godefroid. ” Mais, ajoutent-ils, elles coexistent avec une quantité importante d’entreprises dont les performances sont très inférieures à la moyenne de leur branche. ”

La Belgique se caractérise donc par un peloton d’entreprises très étiré avec, en tête, des firmes championnes et, en queue, de piètres performeurs. Parmi ces derniers, ” 72.000 entreprises n’ont pas réussi à créer de la valeur ajoutée au cours de leur dernier exercice, constate Pascal Flisch. C’est une entreprise sur six ! Il y a ici 23.000 employeurs… ”

Pourquoi cette faiblesse ? ” Une partie de la réponse provient sans doute de la forte présence dans notre économie de firmes zombies “, avance Peter Vanden Houte, le chief economist d’ING Belgique.

Pourquoi tant de zombies ?

Les firmes zombies sont des entreprises établies depuis au moins 10 ans dont les bénéfices d’exploitation sont inférieurs, pendant au moins trois années consécutives, aux charges financières qu’elles doivent supporter. Or, notre pays se caractérise par une proportion bien plus importante de firmes zombies que chez nos voisins. Selon l’OCDE, ces firmes représentent 10% de nos entreprises, contre seulement 2% en France et 3% dans la plupart des pays nordiques.

Une des explications de l’importance de ces morts-vivants tiendrait aux conditions de crédit plus favorables aujourd’hui qu’hier et qui permettent aux zombies de survivre. Le phénomène est d’ailleurs général puisque l’on observe une augmentation des sociétés zombies dans le monde ces trois dernières décennies, en lien avec la baisse des taux. Le taux important de ce type d’entreprises chez nous pose donc deux problèmes. Le premier est que si les taux d’intérêt devaient remonter, leur fragilité augmenterait encore. Le second est le poids sur l’économie que font peser ces sociétés.

” Ces entreprises, financièrement fragilisées, accaparent une partie non négligeable des ressources disponibles dans l’économie, observent Jan De Mulder et Hervé Godefroid. Elles concentrent environ 13% de l’emploi total et 19% du capital disponible dans l’économie. ” Mais, poursuivent-ils, ces firmes zombies présentent des profils très différents : ” Le statut de zombie n’est pas systématiquement le signe d’une mauvaise efficacité productive ou d’un retard technologique. Ce statut est uniquement le reflet de variables financières et il peut donc, par exemple, s’appliquer à des entreprises actives dans des structures de groupe complexes pour des raisons d’organisation interne sans pour autant traduire une inefficacité ou une fragilité financière à long terme “. Il n’y a donc pas de recettes toutes faites pour faire disparaître ces zombies, sinon encourager la fermeture de certaines et inciter d’autres à se restructurer.

Une entreprise sur huit a des fonds propres négatifs

” Des 429.000 entreprises qui ont publié leurs derniers comptes annuels, 56.000 ont des fonds propres négatifs “, observe Pascal Flisch.

Des résultats confortés par d’autres études. Deux économistes de la BNB, Pierrette Heuse et Ilse Rubbrecht, ont analysé les finances de 346.000 entreprises non financières. Leur étude évacue donc les sociétés financières, les institutions sans but lucratif et les administrations publiques. ” Le nombre d’entreprises qui ont des capitaux propres négatifs (un indicateur qui constitue, c’est vrai, un clignotant financier considérable), s’élevait, pour notre population d’analyse et pour 2017, à un peu plus de 54.500 entreprises, observe Pierrette Heuse. Ce nombre a sensiblement augmenté entre 2003 et le début des années 2010. Il s’est ensuite stabilisé, et pourrait avoir amorcé un mouvement descendant en 2017. ”

Cela appelle deux observations. D’une part, si l’on prend le nombre d’entreprises qui présentent cette faiblesse, on peut s’inquiéter. ” Une entreprise sur huit a donc plus de dettes que d’actifs, et 18.000 d’entre elles sont des employeurs. Leur extrême fragilité est économiquement et socialement préoccupante “, note Pascal Flisch.

Toutefois, si l’on rapporte ces firmes au nombre total d’entreprises, le message est différent. ” Comme le nombre de comptes annuels déposés n’a cessé d’augmenter, la proportion d’entreprises ayant des capitaux propres négatifs, qui avait atteint son maximum à 17,2% en 2011, a reculé de 1,5 point de pourcentage en six ans, pour s’afficher à 15,7% en 2017 “, note Pierrette Heuse. Cette petite amélioration pourrait s’expliquer par le ” nettoyage ” effectué par la crise, qui a précipité le nombre de faillites. Celui-ci a atteint un sommet en 2013 (cette année-là, on a recensé 11.740 faillites), avant de retomber ensuite.

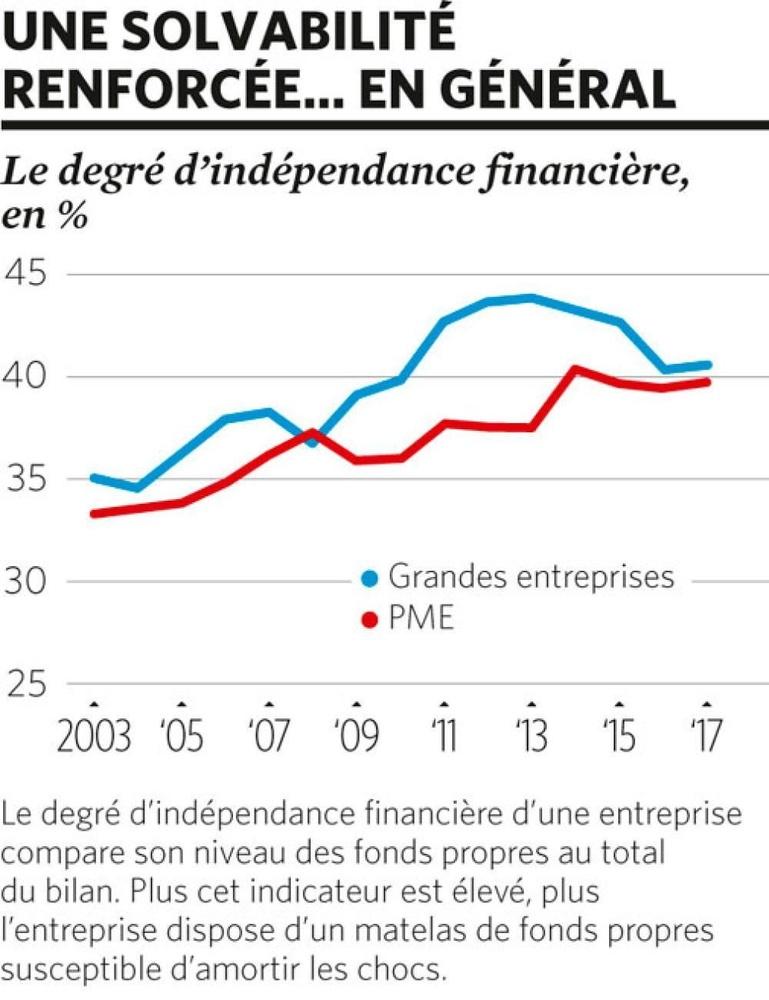

Une solvabilité renforcée… sauf pour les plus faibles

Autre baromètre intéressant : le degré d’indépendance financière, qui compare le niveau des fonds propres d’une entreprise à son total du bilan. Plus cet indicateur est élevé, plus l’entreprise dispose d’un matelas de fonds propres susceptible d’amortir les chocs (voir le graphique ” Une solvabilité renforcée… en général “).

Bonne nouvelle : par rapport à la crise de 2008, la solvabilité des entreprises est en général en progrès. Cela se traduit par une hausse générale du ” degré d’indépendance financière “, c’est-à-dire un niveau de fonds propres en augmentation par rapport au bilan.

Mais ces chiffres généraux cachent des situations très différentes, en particulier pour les PME. En 2017, 10% des PME présentaient un degré d’indépendance financière inférieur à – 28% (un résultat négatif donc, qui représente la tranche des entreprises qui ont les résultats les plus bas) et 10% un ratio supérieur à 88 % (la tranche la plus élevée). Or, si l’indépendance financière de la très grande majorité des entreprises s’est améliorée ces 15 dernières années, il y a une exception : la situation de celles qui étaient les plus fragiles. Le degré d’indépendance financière des entreprises les plus fragiles s’est détérioré en 15 ans, passant de – 20% à – 28%. ” Une fraction non négligeable de la population a évolué à contrecourant de la tendance haussière majoritaire, résume Pierrette Heuse. Le recul a commencé au lendemain de la crise et s’est poursuivi jusqu’en 2014. Par la suite, la situation de ce groupe d’entreprises très vulnérables s’est légèrement améliorée. ” Mais elle reste nettement moins bonne qu’avant crise.

L’impact des taux notionnels

Les gouvernements successifs avaient voulu combattre le manque de fonds propres en créant le système des intérêts notionnels, un système de déduction fiscale encourageant le capital à risque en application depuis 2006. Et cela a porté ses fruits pendant longtemps.

Toutefois, cet incitant lié au niveau des taux d’intérêt s’est étiolé ces dernières années en raison de la baisse des taux. Le taux de déduction des intérêts notionnels, qui était encore de 3% en 2013, est tombé à 1,131% en 2017 et 0,237% l’an dernier. En outre, depuis quelques années, des limites ont également été ajoutées, qui réduisent substantiellement l’impact positif de la mesure. Depuis 2013, le report de la déduction d’un exercice à l’autre n’est plus possible. Et à partir de cette année, la déduction ne sera plus calculée sur le montant des fonds propres mais uniquement sur celui de leur accroissement.

D’autres mesures fiscales ont également influencé l’évolution du capital des sociétés, et plus spécialement des PME. On songe surtout à l’évolution de la législation sur les bonis de liquidation. ” D’une part, explique Pierrette Heuse, la période de conservation de quatre ans des montants transférés des réserves vers le capital social dans le cadre de la mesure de compensation liée à la taxation des bonis de liquidation arrivait à terme à la fin de 2017 pour les PME qui, dès 2013, avaient fait usage de cette mesure. D’autre part, les réductions de capital, totalement exemptées d’impôt jusqu’à la fin de 2017, sont, depuis le 1er janvier 2018, assimilées à une distribution de dividendes et sont dès lors imposées au taux de 30 %. Ce changement, annoncé au cours de l’été de 2017, a pu inciter certaines entreprises à anticiper des opérations de réduction de capital pour éviter cette nouvelle imposition. ”

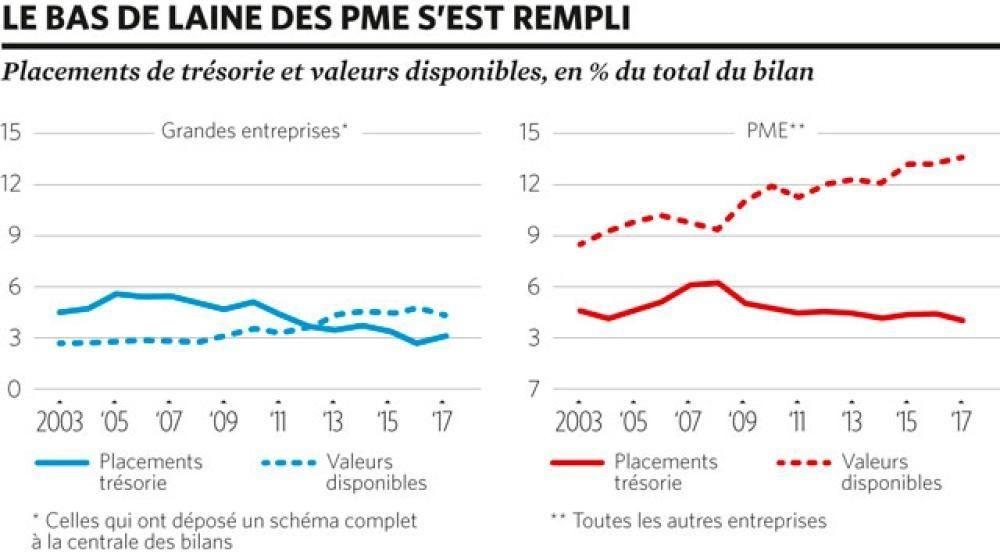

Une trésorerie qui augmente, surtout chez les PME

Autre point remarquable : la hausse de la trésorerie des entreprises ces dernières années, et plus précisément dans les PME.

Le graphique ” Le bas de laine des PME s’est rempli “ indique ” que les PME disposent proportionnellement d’une trésorerie plus importante que les grandes entreprises, indique Pierrette Heuse. La différence se situe surtout au niveau des valeurs disponibles, dont le montant s’est sensiblement accru depuis la crise de 2008 “.

Pourquoi la trésorerie des petites entreprises a-t-elle augmenté ? Pierrette Heuse avance plusieurs explications : ” La présence de liquidités importantes dans les PME peut témoigner d’une certaine prudence. Elle peut aussi indiquer qu’il est moins aisé pour ce groupe d’entreprises d’obtenir de nouveaux crédits leur permettant de faire face à leurs dépenses courantes (ou à une hausse inattendue de leurs besoins en fonds de roulement) ou destinés à financer des investissements futurs. Il est par ailleurs possible que le contexte de taux faibles ait incité les PME à conserver leurs excédents de trésorerie sur leurs comptes courants plutôt que d’effectuer des placements peu rentables à court ou à long terme ou de faire crédit à leurs clients. Cette hausse traduit par ailleurs sans doute également un report de certains investissements dans le chef des PME. ” Le phénomène n’est donc pas nécessairement un bon signe…

Alors, finalement, nos entreprises sont-elles plus ou moins bien positionnées qu’en 2008 pour affronter la crise ? La réponse doit se faire en deux temps.

Primo, la plupart semblent être mieux positionnées. Elles disposent d’une trésorerie plus abondante, les résutats opérationnels et leur cash-flow sont en hausse et leur solvabilité est plus solide.

Mais, secundo, la queue de peloton offre une image très différente. Les entreprises les plus fragiles le sont encore plus aujourd’hui qu’avant la crise.

Une situation qui n’est pas confortable : ” La Belgique est un petit miracle économique, observe Pascal Flisch. A peine 0,8% de la population active des entreprises est tombé en faillite en 2018, mais des dizaines de milliers sont des oiseaux pour le chat. Etant donné qu’elles ont des relations commerciales entre elles, la contagion menace. Les défaillances des uns ont des conséquences néfastes sur les autres, en amont et en aval du cycle commercial. ” Et le patron de Trends Business Information ajoute : ” Si la conjoncture se retourne, et les nuages s’amoncellent, on peut craindre une tempête “.

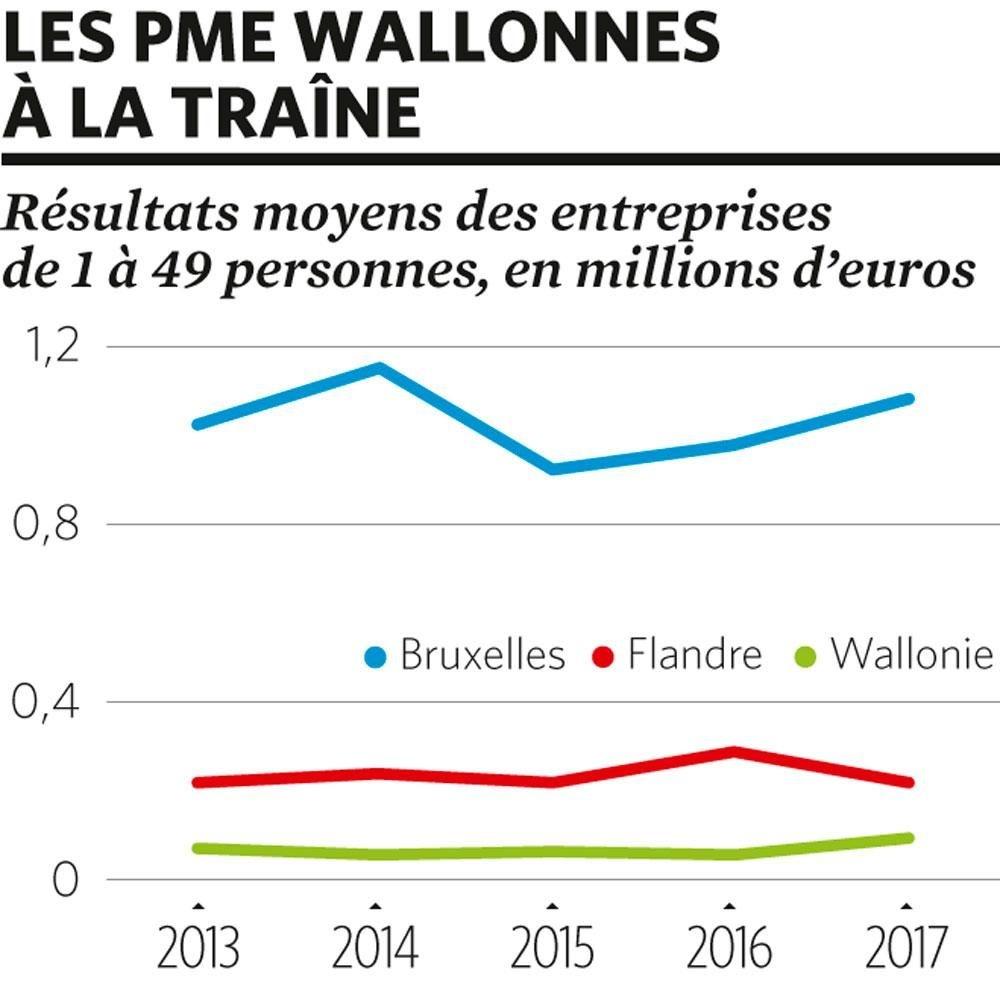

Au vu du graphique ci-dessous, on pourrait penser que les entreprises de moins de 50 personnes sont nettement moins profitables en Wallonie qu’en Flandre, Bruxelles surperformant car elle attire d’autres types de société en raison de son rôle de capitale. Entre 2013 et 2017 en effet, le résultat net moyen d’une telle entreprise wallonne a évolué entre 53.000 et 90.000 euros par an alors que les flamandes de même taille ont engrangé chacune en moyenne entre 217.000 et 285.000 euros. Comment l’expliquer ? ” Il y a d’abord une raison générale, c’est la taille des entreprises, explique Bruno Wattenbergh, senior adviser chez EY. Même dans cette classe des PME, les entreprises flamandes sont plus grandes que les wallonnes. Et les entreprises de plus grande taille sont généralement plus rentables. La Flandre est, en outre, une économie qui fonctionne bien, en surchauffe et dans laquelle certains secteurs industriels (comme la chimie) pèsent très lourd. Ces grands donneurs d’ordres alimentent les sous-traitants qui affichent donc des résultats plus importants. ” Et puis, il y a un facteur culturel, ajoute le consultant d’EY. ” Une étude que nous avions menée il y a deux ans a également montré qu’il y avait moins de volonté de croissance des entreprises en Wallonie qu’en Flandre. La Wallonie compte davantage de lifestyle entrepreneurs, des entrepreneurs qui travaillent au maintien de leur entreprise et à sa transmission aux générations suivantes, mais qui cherchent moins à ouvrir leur capital, à se développer et à s’ouvrir à l’international. ” Ces particularités régionales expliquent que l’économie flamande ressent généralement davantage l’impact d’un retournement conjoncturel, car un ralentissement d’activité touche traditionnellement davantage le commerce mondial, les secteurs industriels et donc les sous-traitants qui travaillent pour ces grands donneurs d’ordre. En revanche, la petitesse des entreprises wallonnes fait qu’elles sont financièrement plus fragiles.