De Jacques Attali à Alan Greenspan en passant par le stratégiste en chef de JP Morgan Chase, les mises en garde se multiplient. La prochaine crise est à nos portes et pourrait même être pire que la grande récession de 2008-2009.

“Le désastre financier à venir sera pire que la Grande Dépression des années 1930. ” Cette sentence apocalyptique est de Peter Schiff, économiste émérite réputé pour sa vision assez noire du monde financier. Elle ne serait pas aussi inquiétante si d’autres observateurs plus modérés ne partageaient pas la même appréhension.

Pire que la précédente

” Nous sommes au bord d’une grande crise économique mondiale “, s’est récemment épanché Jacques Attali auprès de nos confrères de L’Echo. A l’automne dernier, Alan Greenspan conseillait aux investisseurs de ” se précipiter pour couvrir leurs positions “. Ce n’est pas la première fois que l’ancien président de la Réserve fédérale américaine (Fed) s’inquiète de l’évolution des marchés, étant l’auteur de la célèbre expression ” exubérance irrationnelle ” durant la bulle boursière des années 1990.

Désormais, Alan Greenspan affirme s’inquiéter davantage de l’évolution des dettes. Le nonagénaire adepte de la philosophie d’Ayn Rand et se décrivant lui-même comme un libertarien républicain est rejoint dans cette crainte par Ann Pettifor, quasiment à l’exact opposé en matière de philosophie économique. ” Les dettes déclencheront une nouvelle crise – peut-être pire que la précédente “, a ainsi averti l’économiste britannique, célèbre pour son livre The Coming First World Debt Crisis de 2006 et auteure du Green New Deal 10 ans avant Alexandre Ocasio-Cortez.

Du côté des spécialistes des marchés, la tension est également palpable. Il y a quelques mois, Marko Kolanovic, stratégiste quantitatif en chef chez JP Morgan Chase, a ainsi adressé aux clients de la banque un rapport de 168 pages intitulé La grande crise de liquidités. Il y explique le risque d’assister dès le courant de l’année 2019 à un effet domino dévastateur avec comme élément accélérant une pénurie de liquidités sur les marchés, déjà à l’origine de plusieurs flash crashs ces dernières années. Selon l’influent stratégiste, cela pourrait déboucher sur un plongeon des marchés financiers, des mesures inédites des autorités (taux d’intérêt et même impôts négatifs) et les pires tensions sociales depuis 1968. Faisons le tour des signaux d’alarme qui expliquent ce pessimisme ambiant.

Les Bourses à bout de souffle

Sur Wall Street, l’indice élargi S&P 500 a connu sa pire chute en 10 ans à la fin de l’année dernière. En tenant compte des valeurs en séance, il a même perdu plus de 20%, ce qui est synonyme de fin du marché haussier entamé le 9 mars 2009 ( voir graphique 1).

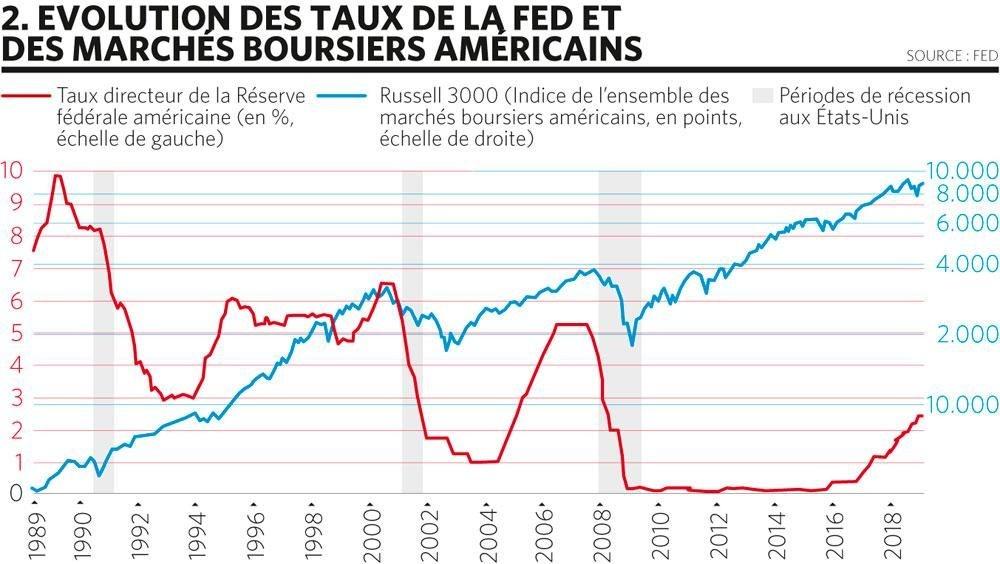

Les marchés d’actions se sont toutefois sensiblement repris depuis le début de 2019. Dans un article pour Bloomberg, Danielle Di Martino-Booth avertit toutefois : ” l’histoire boursière est remplie d’exemples de puissants rebonds suivant une lourde chute qui ne s’avèrent en fait n’être que des hausses dans un marché baissier “. L’ancienne conseillère de la Fed de Dallas et fondatrice de Quill Intelligence évoque notamment le rôle de la Réserve fédérale. Cette dernière a sensiblement assoupli sa politique monétaire le mois dernier, tout comme la Banque centrale européenne (BCE). Mario Draghi, président de cette dernière, a même évoqué une mesure permettant d’atténuer l’impact de ses taux négatifs sur les banques. Le cas échéant, cela permettrait aussi à la BCE d’encore diminuer ses deux principaux taux directeurs fixés à 0% (refinancement) et -0,4% (dépôts). Traditionnellement, un assouplissement de la politique des banques centrales annonce plutôt une baisse des marchés boursiers ( voir graphique 2).

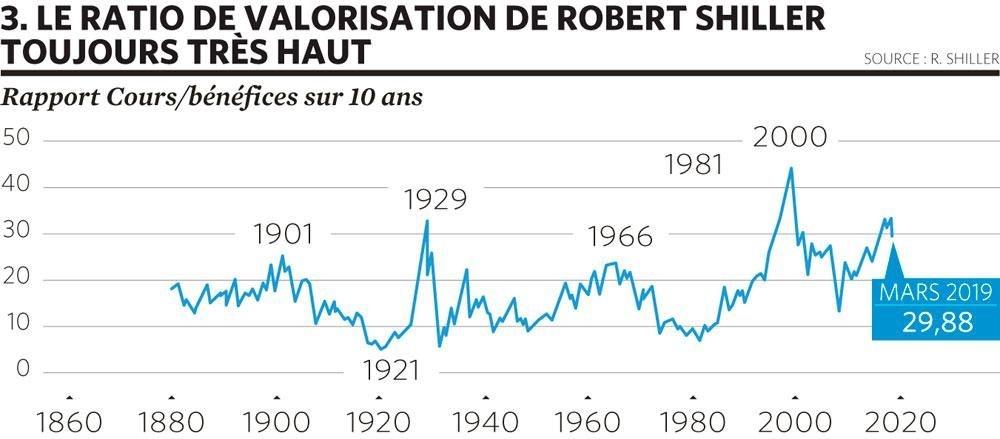

Supportant cette thèse d’un retournement plus durable des marchés boursiers, les bénéfices des entreprises sont désormais attendus en baisse. Pour les 600 principales entreprises européennes (Stoxx 600 Europe), le consensus IBES ( Institutional brokers estimate system) de la plateforme de données financières Refinitiv prévoit un recul de 1,4% des profits au premier trimestre 2019. Pour les principales sociétés cotées américaines (S&P500), le consensus pointe même un repli de 3,7%, selon la société de gestion de données financières FactSet. Ce tassement des bénéfices renchérirait encore la valorisation des Bourses. Selon le ratio de valorisation sur 10 ans, développé par le Nobel d’économie Robert Shiller pour lisser l’impact des cycles économiques, le S&P 500 affiche toujours un multiple de valorisation proche de ses plus hauts historiques. Il n’a été plus élevé qu’avant la correction des Bourses l’automne dernier ainsi qu’avant les krachs de 2001 et 1929 ( voir graphique 3).

Une récession s’annonce

Jusqu’à présent, il n’est encore question que de récession des bénéfices, mais de plus en plus d’observateurs s’inquiètent de l’imminence d’une récession économique. ” Les récessions mondiales finissent toujours par survenir “, évoquait ainsi, fataliste, Philipp Vorndran de Flossbach von Storch, un des principaux gestionnaires allemands. Selon l’enquête trimestrielle de l’université Duke, la majorité des directeurs financiers s’attend désormais à une récession avant la fin de l’année. Ils sont 49% aux Etats-Unis, 54% en Asie et 67% en Europe.

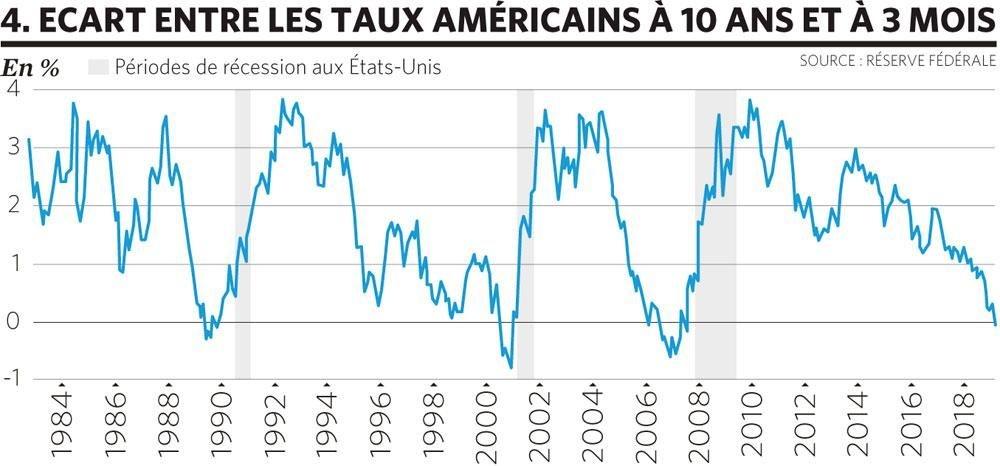

De nombreux indicateurs classiques pointent donc vers une récession. Aux Etats-Unis, l’un des signaux les plus fiables est la courbe des taux tracée par les rendements des bons du Trésor américain. Contrairement à ce que veut la logique économique, il arrive qu’elle s’inverse, que les rendements à court terme soient supérieurs à ceux à long terme. C’est désormais le cas, le bon du Trésor américain à 10 ans rapportant 2,39% contre un rendement annualisé de 2,44% pour son homologue à trois mois.

C’est la 11e fois que la courbe des taux s’inverse aux Etats-Unis depuis la Seconde Guerre mondiale. Jusqu’à présent, cet indicateur a correctement prédit les neuf récessions répertoriées depuis lors avec un ” faux positif ” dans les années 1960. L’utilité de cet indicateur a été remise en cause par certains en raison de la faiblesse des taux. Michael Bauer et Thomas Mertens, chercheurs à la Fed de San Francisco, ont botté l’argument en touche. Leur étude sur le sujet leur a permis de conclure qu’il est fallacieux de considérer que ” cette fois, c’est différent ” ( voir graphique 4).

Un autre indicateur fiable de récession depuis la Seconde Guerre mondiale est l’évolution du taux de chômage. A priori, la légère hausse des derniers mois apparaît dérisoire. Selon William Dudley, président de la Fed de New York jusqu’à l’année dernière, toute hausse de 0,3%-0,4% du taux de chômage, comme entre novembre et janvier aux Etats-Unis, a toujours débouché sur une récession. Le taux de chômage bondit ainsi d’au moins 1,9%. A noter que les destructions d’emplois augmentent depuis six mois, selon l’enquête mensuelle de l’entreprise de recrutement Challenger, Grey & Christmas.

En Europe, les indicateurs économiques témoignent aussi d’un très net ralentissement de la conjoncture. Les enquêtes mensuelles de Markit Economic auprès des directeurs d’achat montrent un décrochage de la croissance. L’indicateur pour l’activité manufacturière, traditionnellement plus sensible, a même chuté en zone de contraction. Et le sous-indicateur des nouvelles commandes a atteint un niveau comparable à la crise des dettes souveraines de la zone euro, soit en période de récession.

Les dettes en facteur aggravant

La plupart des récessions ne se traduisent heureusement pas par une grave crise. Au niveau global, on assiste ainsi régulièrement à des ralentissements au gré des récessions surtout aux Etats-Unis. Mais en 56 ans, l’économie mondiale n’a ainsi connu qu’un véritable effondrement en 2009.

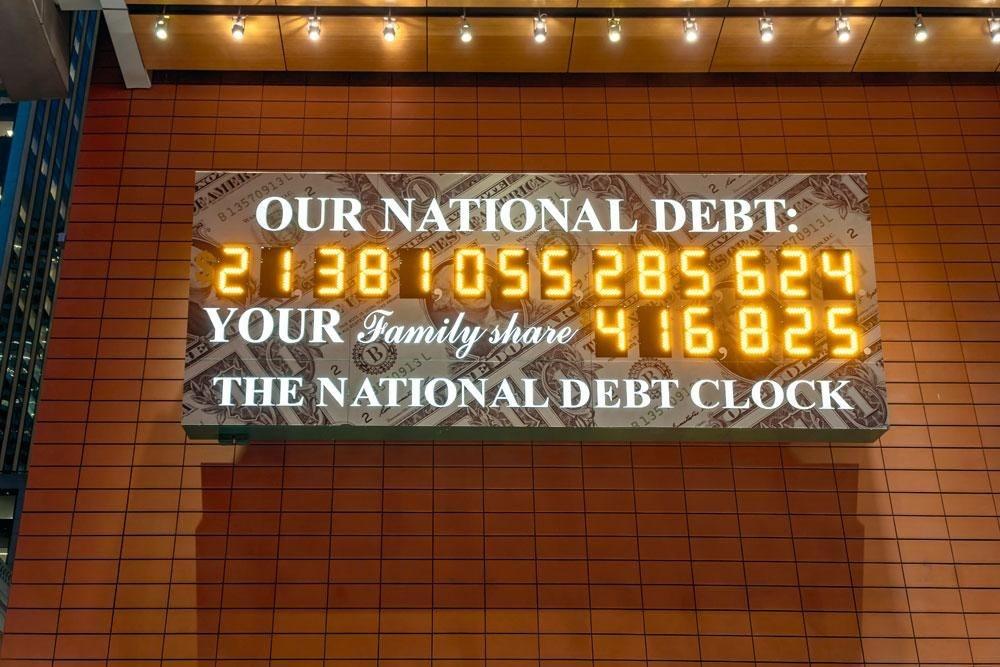

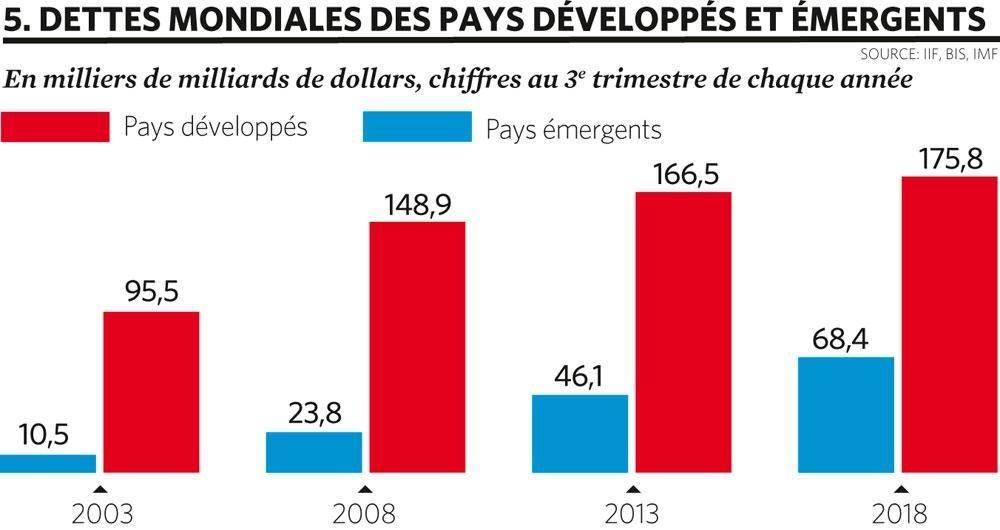

Pourquoi certains économistes se montrent donc aussi pessimistes prévoyant un nouveau krach de l’économie mondiale ? La principale explication réside dans la hausse continue des dettes au niveau mondial. Selon l’Institut de finance internationale (IFI), le monde avait accumulé 244.200 milliards de dollars de dettes à la fin septembre, une hausse de 41% en 10 ans. Plus inquiétant, cela représente 318% du PIB mondial ( graphique 5). Le détail de ces dettes n’est guère plus rassurant. Les Etats se sont lourdement endettés pour éviter un déraillement de l’économie, mais cela n’a pas permis aux entreprises et aux ménages de se désendetter. Géographiquement, le niveau d’endettement de la Chine a quasiment doublé depuis 2008. Le pays a mis en oeuvre des plans de relance massifs pour contrecarrer les effets de la crise à partir de 2008. Globalement, les ” sauveurs ” de 2008 sont ainsi désormais beaucoup plus endettés. Une nouvelle intervention massive serait donc bien plus compliquée, d’autant que tant les Etats que la Chine continuent à s’endetter plus rapidement que le PIB.

Du côté des entreprises, l’Institut de finance internationale souligne qu’elles sont de plus en plus nombreuses à se financer hors du circuit bancaire en s’adressant directement aux marchés financiers. Cela représente désormais un quart des crédits des entreprises dans les pays émergents et la moitié dans les pays occidentaux. Dans la zone euro, cela témoigne de la volonté du secteur bancaire de réduire les risques et la taille de son bilan, selon l’IFI. Cela n’est toutefois pas sans conséquence. Désormais un peu plus prudents, les marchés s’inquiètent de la dégradation de la qualité de crédit des entreprises. Près de la moitié des obligations d’entreprises américaines et européennes de catégorie investissement sont notées BBB, soit le dernier échelon de cette catégorie. Un ralentissement de l’économie pourrait suffire à en ramener une partie importante dans la catégorie des obligations ” pourries “.

Les investisseurs se sont montrés très conciliants ces dernières années à l’image de la hausse des prêts à effet de levier (leveraged loans). Ces crédits sont traditionnellement octroyés à des entreprises déjà assez endettées par un consortium de banques. Elles les revendent ensuite sous forme de tranches de collaterized loans obligations à des investisseurs, un canevas qui rappelle les crédits subprimes à l’origine de la crise de 2008. Au niveau mondial, ces prêts à effet de levier pèsent désormais 1.600 milliards de dollars selon l’IFI. De plus, la part des prêts avec des covenants (ou clauses de garantie) limités est en nette hausse. Les entreprises levant des capitaux de la sorte ne sont ainsi par exemple pas tenues de limiter leur taux d’endettement.

En termes de défauts, on constate d’ores et déjà une nette hausse dans les pays émergents, soit les économies soutenant le plus la croissance mondiale. Dans les pays occidentaux, les crédits non performants demeurent à des plus bas actuellement. Cela pourrait toutefois évoluer au cours des prochains trimestres, surtout aux Etats-Unis. On constate ainsi une hausse des retards de paiement importants (plus de 90 jours) pour les crédits automobiles et les prêts étudiants dont le total a quintuplé depuis 2004 à 1.500 milliards de dollars.

Dans une récente colonne pour The Guardian, l’économiste Kenneth Rogoff s’attardait sur les leçons de la crise de 2008. Le renforcement du secteur bancaire est une réalité mais il y soulignait que l’on n’est toujours pas dans une période normale. Et selon Christine Lagarde, directrice générale du FMI, la zone euro n’est pas prête à affronter une nouvelle crise…