Pour jouer gagnant en immobilier, il vaut mieux combiner rendement élevé et risque locatif faible. En exclusivité pour Trends-Tendances, la société SmartBlock a effectué l’exercice auprès des principales villes belges. Il en ressort qu’Arlon, Evere, Nivelles, Woluwe-Saint-Lambert et Bruxelles s’avèrent être les investissements les plus judicieux.

Il y a des habitudes qui n’évoluent guère en Belgique. Dans un contexte économique morose, une confiance des ménages en berne et une incertitude à tous les étages sur le front de l’immobilier, l’investissement dans la brique reste un sport national.

La volatilité des Bourses et les taux plancher des comptes d’épargne maintiennent cet actif à flot. D’autant que ces comptes d’épargne débordent toujours autant. Quelques investisseurs ont bien déserté le champ de bataille, inquiets de la hausse continue des prix de l’immobilier, désormais combinée à une hausse des taux hypothécaires et des coûts de construction, à un resserrement des conditions d’octroi de crédit et à un encadrement de certains loyers. De quoi plomber clairement les rendements dans certaines villes. Et ce n’est pas la future réforme de la fiscalité immobilière que tente de faire atterrir le ministre des Finances Vincent Van Peteghem qui a de quoi les rassurer. “De nombreux investisseurs sont en position d’attente actuellement, reconnaît Kim Ruysen, le CEO de Trevi. Les différentes mesures attendues de la part des autorités concernant l’imposition des revenus locatifs et la limitation de l’indexation alimentent ce phénomène. Ces mesures suscitent beaucoup d’incertitudes sur le marché des investisseurs, ce qui amène la plupart d’entre eux à préférer attendre. Je pense toutefois qu’ils reviendront rapidement à l’action, dès ce dernier trimestre. L’immobilier a peu d’alternatives. Les investisseurs sont encore nombreux. La question principale est toujours de déterminer le profil de l’investisseur et de choisir le type de bien à acheter. Les prix du neuf sont élevés et il y a peu de produits sur le marché. Pour l’existant, les prix des biens possédant un mauvais PEB n’ont pas encore baissé, ce qui est un problème.”

Les meilleurs placements ne se font pas toujours dans les villes affichant la meilleure rentabilité brute. D’autres critères sont à prendre en considération.

Pour tenter d’y voir plus clair sur les meilleurs investissements immobiliers à effectuer vu ce contexte particulier, Trends-Tendances a demandé à SmartBlock, une société spécialisée dans l’analyse de données pour le secteur immobilier, d’analyser les rendements immobiliers d’une vingtaine de villes belges. Et, c’est une première, de mêler ce résultat au risque locatif qui peut apparaître dans chaque ville. “Car les meilleurs placements ne sont pas toujours à trouver dans les appartements qui affichent la meilleure rentabilité brute, explique Alexandre Verdonck, fondateur de SmartBlock. Le nombre de locataires dans une ville, la durée de mise en location d’un bien ou encore le profil socio-économique de la population locale sont autant d’éléments qui ne sont pas à négliger.” Les différences de rendements obtenus en fonction de la PEB d’un appartement ou du nombre de chambres sont également à prendre en compte pour ne pas se tromper. Tour du propriétaire.

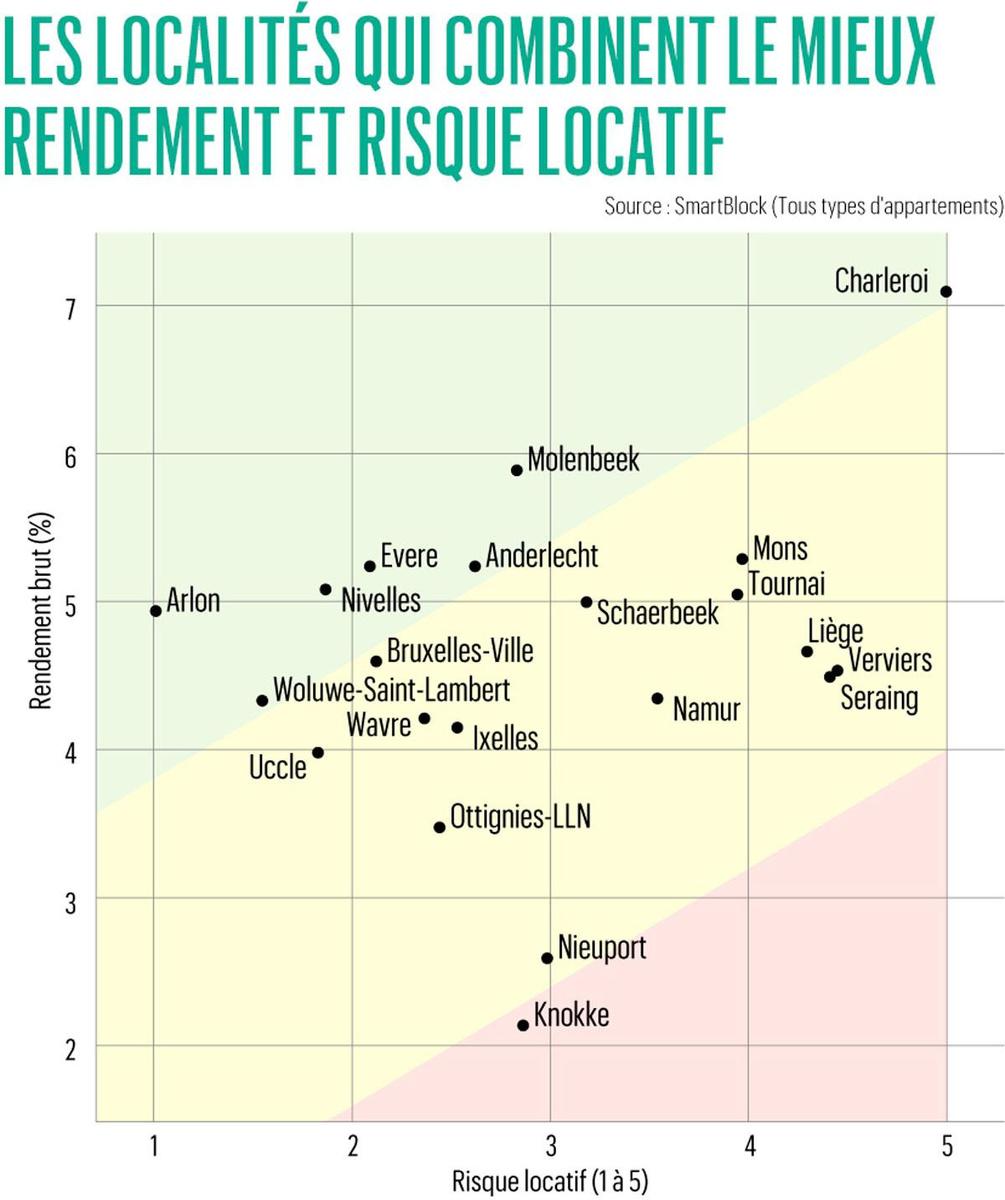

1. Enfin prendre en compte le risque locatif

Tout le monde le sait: en termes de rendement, Charleroi est le meilleur investissement en Belgique. Que ce soit pour un bien neuf (6,86%) ou existant (8,36%). Sauf que dans le même temps, la cité carolo s’avère être l’investissement le plus risqué. Vide locatif et risques d’impayés font partie des paramètres à tenir à l’oeil, de quoi sérieusement compliquer la gestion de son bien immobilier. Une information qui est rarement prise en compte dans les calculs alors qu’elle est pourtant essentielle à appréhender. La difficulté étant de la définir. SmartBlock l’a fait pour Trends-Tendances en créant un indice composite mêlant croissance démographique par commune, revenu médian local, taux de vacance du parc immobilier et répartition entre locataires et habitants. Il en ressort que sur une échelle de 1 à 5, Charleroi, Seraing, Verviers, Liège, Tournai, Mons et Namur présentent les risques locatifs les plus élevés. A contrario, Arlon, Woluwe-Saint-Lambert, Uccle, Nivelles, Evere et Bruxelles-Ville offrent les plus grandes garanties quant à la qualité des locataires.

Mais la vraie plus-value de cette analyse est de croiser les résultats du risque locatif avec ceux du rendement locatif (voir le graphique “Les localités qui combinent le mieux rendement et risque locatif” ci-dessus). De quoi déterminer la meilleure combinaison des deux. Chaque investisseur pouvant toutefois trouver son compte là où il souhaite, en fonction de son appétit pour le risque.

Quand on observe les résultats, on relève qu’investir à Knokke et Nieuport n’est pas vraiment la meilleure option. Il s’agit avant tout d’un placement plaisir. Le rendement y est trop faible par rapport aux risques. La majeure partie des villes belges offrent un rendement acceptable vis-à-vis du risque. Investir à Mons, Verviers ou Liège comporte un risque certain mais il est contrebalancé par le rendement relativement élevé. Ottignies-Louvain-la-Neuve, Ixelles et Wavre semblent être davantage des investissements de bon père de famille. Les meilleurs affaires sont à effectuer à Arlon, Evere, Nivelles, Woluwe-Saint-Lambert, Uccle et Bruxelles-Ville. Le rendement y est attractif au regard du risque pris.

Brut, net ou sur fonds propres?

Le rendement brut d’un immeuble est déterminé par le rapport entre les loyers annuels et le prix d’achat, additionné des droits d’enregistrement et des frais de notaire.

Pour obtenir le rendement net, on doit tenir compte des frais et charges liés à l’immeuble (précompte, frais de gestion, travaux éventuels ou vide locatif). En résumé, pour le calculer, les agents immobiliers estiment qu’il faut prendre en considération 10 mois de loyer au lieu de 12.

Mais le rendement que prennent en compte les investisseurs avertis est surtout le rendement sur fonds propres. Soit le rendement du cash que vous avez personnellement apporté à votre projet. L’endettement permettant de booster le rendement de vos capitaux propres grâce à l’effet de levier.

2. Un mauvais PEB, une bonne affaire à court terme

C’est devenu une évidence pour les observateurs de l’immobilier belge, le marché est désormais segmenté en deux catégories: les logements rénovés ou neufs d’un côté, les biens désuets de l’autre. Aux premiers les hausses de prix, aux seconds les pertes de valeur. Des éléments auxquels les investisseurs sont particulièrement attentifs.

Reste que lorsqu’on analyse les chiffres fournis par SmartBlock, on ne peut qu’être quelque peu surpris. “On le sait, un immeuble vétuste avec un mauvais PEB possède une valeur inférieure à un immeuble ayant un bon PEB, fait remarquer Alexandre Verdonck. Le loyer sera également moins élevé. Par contre, la différence de loyers entre les deux sera marginale car un mauvais PEB n’est pas encore un frein à la location. Résultat? Le rendement est plus attractif sur les immeubles ayant de mauvais PEB!”

Reste à voir si se tourner vers ce type de bien, une piste qui semble surtout intéressante à court terme, sera toujours aussi appréciable à long terme. Ce qui est loin d’être certain, vu que les propriétaires de passoires énergétiques seront clairement appelés à investir à l’avenir pour faire remonter leur score PEB sous peine de ne plus pouvoir louer leur bien. “Investir dans un appartement avec un faible PEB que l’on ne compte pas rénover n’est plus une option, tranche Philippe Mestach, de l’agence immobilière Latour & Petit. Qu’importe sa localisation ou son cachet.” Et Alexandre Verdonck d’ajouter: “La forte inflation et les réglementations croissantes sur les aspects énergétiques des logements sont deux éléments à prendre en compte. Il sera beaucoup plus difficile pour un propriétaire bailleur d’indexer totalement un locataire qui a déjà vu sa facture énergétique augmenter de 100 ou 200 euros plutôt qu’un bailleur d’un logement passif”.

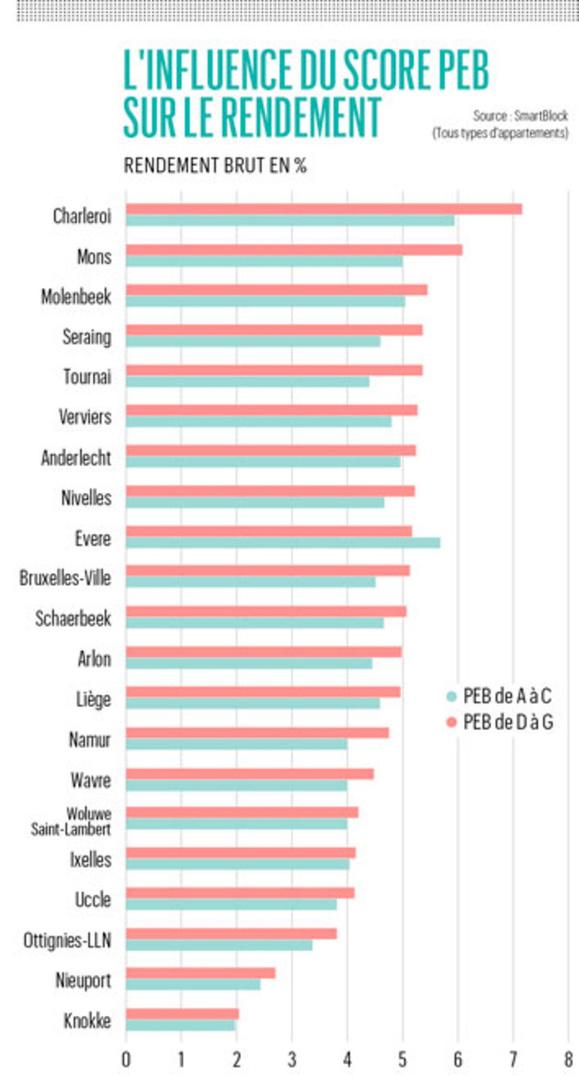

Comme on le voit dans l’infographie ci-dessus, le rendement des appartements de chaque ville a été différencié entre les biens disposant d’un bon PEB (A à C) et les autres. De quoi permettre d’appréhender les différences de rendement entre ces deux actifs, qui ne vont d’ailleurs faire que s’éloigner l’un de l’autre. Pour les logements récents, Charleroi, Evere et Molenbeek offrent les meilleurs rendements. Pour les biens qui possèdent un mauvais PEB, Charleroi, Mons et Mouscron font figurent de villes les plus attractives. Relevons surtout qu’Evere est la seule entité où le neuf permet d’obtenir un rendement plus élevé que l’ancien.

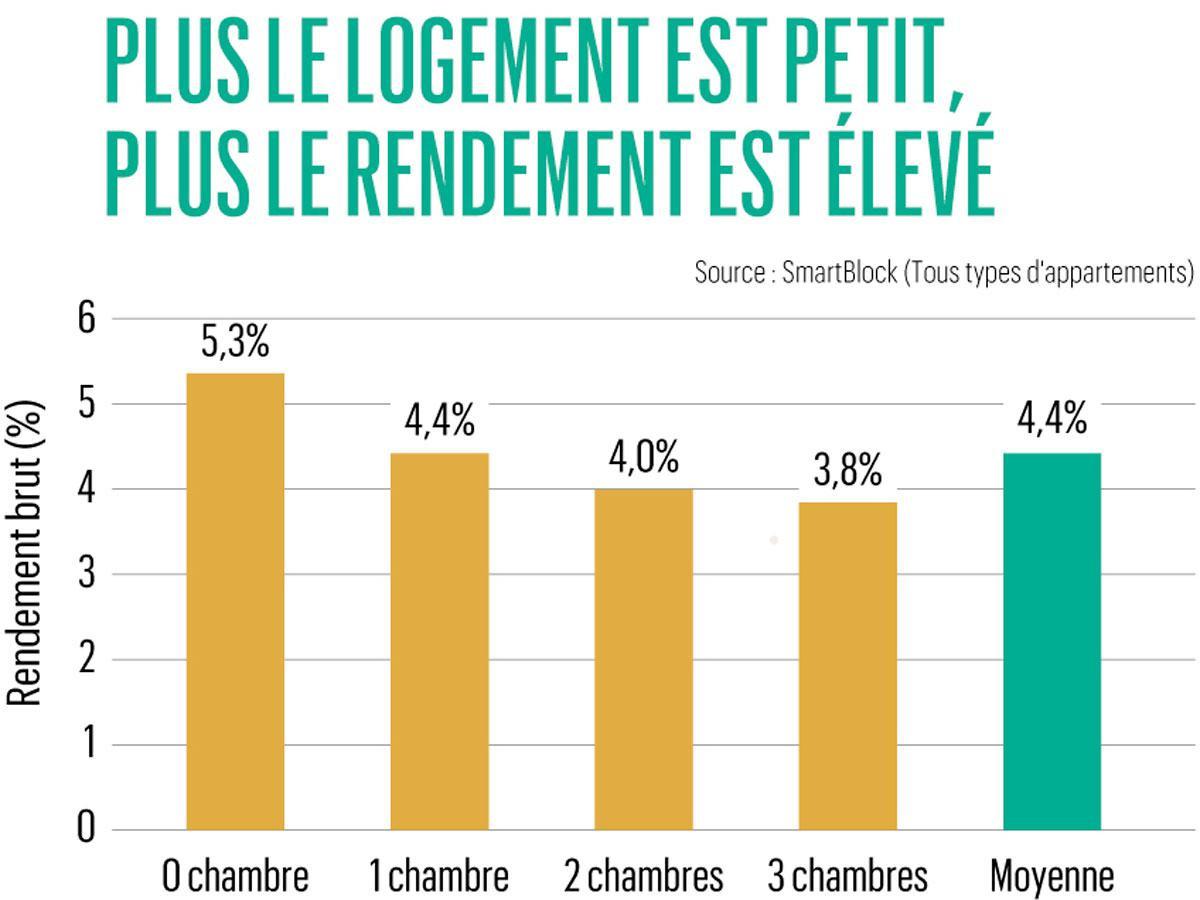

3. Plus c’est petit, plus c’est rentable

Le rendement d’un investissement dépend également de la taille d’un appartement. Sans surprise, les plus petites unités offrent le meilleur rendement locatif. C’est le cas dans toutes les villes analysées. “Il est intéressant de relever que le rendement tend à décroître avec le nombre de chambres, lance Alexandre Verdonck. Même s’il peut également remonter pour les appartements au-delà de trois chambres, si l’investisseur se tourne vers la colocation.” Et Philippe Mestagh d’ajouter: “Le studio et l’appartement 1 chambre restent les deux types de biens plébiscités par l’investisseur lambda“. En moyenne, un studio rapporte 5,3% brut alors qu’un investisseur se contentera de 4% pour un appartement deux chambres. Les meilleurs rendements pour des studios sont à trouver à Charleroi (9,83%), Molenbeek (8,3%), Nivelles (7%), Mons (6,44%) et Arlon (6,33%). Le différentiel de rendement entre un studio et un appartement de 2 chambres peut aller dans certains cas au-delà de 2%. A contrario, les différences de rendement sont moins marquées, qu’importe le nombre de chambres, à Uccle, Ottignies-LLN, Ixelles et Wavre.

Enfin, parmi les autres facteurs influençant le rendement locatif, il y a bien évidemment les prix. Sans surprise, le rendement diminue avec l’augmentation des prix. Il diminue nettement jusqu’à 3.000 euros/m2, avant de se maintenir, qu’importe les hausses de prix. Cela s’explique par le fait que le surcoût d’une localisation huppée est bien plus élevé à l’achat qu’à la location. “Le facteur de prix est d’environ quatre fois supérieur sur les prix alors qu’il est de seulement deux fois sur les loyers”, précise Alexandre Verdonck.

Fiscalité: de nouveaux freins pour les investisseurs

Bonus logement fédéral. Le gouvernement vient de valider sa suppression dès 2024. Cela concerne la possibilité pour ceux qui contractent un emprunt hypothécaire pour une seconde résidence de profiter d’une réduction fiscale dans le cadre de l’épargne à long terme.

De quoi s’agit-il exactement? L’avantage consiste en une réduction fiscale de 30% sur un maximum de 2.350 euros pour les amortissements en capital et les primes d’assurance solde restant dû liées à un emprunt hypothécaire. Ce qui représente un gain maximal de 705 euros (hors centimes additionnels communaux) par contribuable. Rien ne change pour les crédits en cours, qui continueront à profiter de la mesure jusqu’à leur terme.

Non-indexation des loyers. Dans la lignée de la Flandre, la Wallonie et Bruxelles viennent de valider le principe de lier l’indexation du loyer à la qualité énergétique du bien. En Wallonie, seuls les appartements ou maisons possédant un PEB A, B et C pourront être indexés totalement (75% pour le D et 50% pour le E ). Les autres peuvent dorénavant oublier l’indexation. A Bruxelles, seuls les loyers des logements possédant un PEB A, B, C pourront être indexés totalement. Pour les PEB D, ce sera à 50%. Notons que la mesure est temporaire et ne durera qu’un an. Elle est déjà entrée en vigueur à Bruxelles et entrera en vigueur au 1er novembre en Wallonie.

Revenus locatifs et plus-value dans le viseur. La grande réforme fiscale espérée par le ministre des Finances Vincent Van Peteghem vise l’immobilier. L’idée sur la table est que les revenus locatifs réels soient taxés de la même façon que les revenus financiers. Une déduction forfaitaire de 30% est envisagée de même qu’une exonération de 6.000 euros qui s’appliquerait à la somme de tous les revenus financiers et immobiliers. Précisons que, actuellement, les revenus de biens loués à des fins privées sont taxés sur la base du revenu cadastral indexé, plus 40%. Ce qui reste après déduction des intérêts payés est taxé au taux le plus élevé à l’impôt des personnes physiques.

Les plus-values sur l’immobilier sont également dans le viseur. Vincent Van Peteghem propose de les taxer à hauteur de 15%. L’habitation familiale n’est pas concernée.