Pour Syngenta, l’offre ne reflétait pas son potentiel de croissance.

Le mois de mai sera marqué par la correction intermédiaire – annoncée depuis un certain temps déjà – des Bourses européennes. Correction qui, entre-temps, est sans doute déjà terminée. En plein milieu de la saison, les coupons sont détachés. La semaine dernière, les dividendes d’Umicore, Syngenta, First Quantum, Vale, Tubize et Adidas étaient payables.

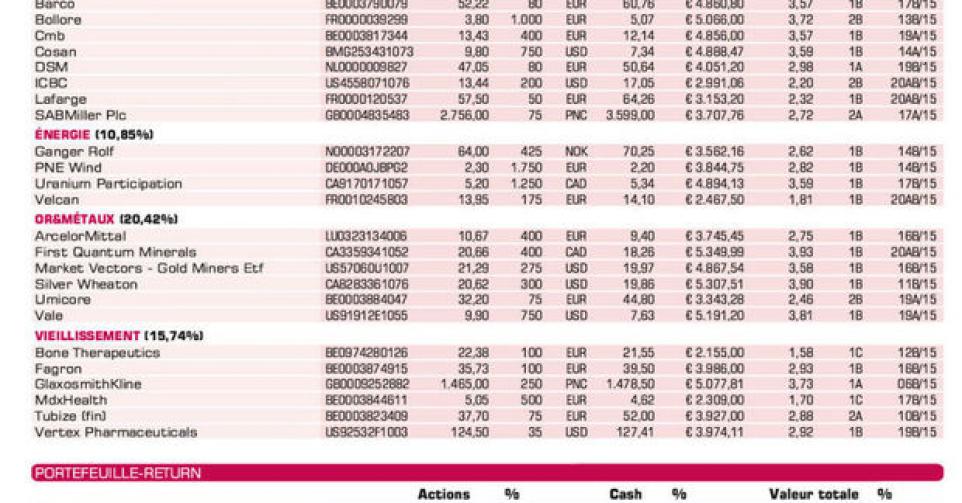

Syngenta: offre inamicale de Monsanto

Mais la grande nouvelle de vendredi dernier est le rejet de l’offre hostile de Monsanto par le conseil d’administration de Syngenta. Les Américains ont proposé 45 milliards USD ou 41,7 milliards de francs suisses (CHF) pour absorber le spécialiste de la protection phytosanitaire. Cela représente 449 CHF par action. De ce prix de rachat, 45% auraient été versés en liquide et le reste sous la forme d’actions Monsanto. Malgré une prime de 35% par rapport au cours de clôture précédant l’offre, le conseil d’administration de Syngenta a estimé que l’offre ne reflétait pas le potentiel de croissance du numéro un mondial de la protection phytosanitaire et du numéro deux des semences. Le cours a ouvert la séance sur un rebond de 15 à 20%. Naturellement, au cours des prochains jours et semaines, il évoluera en fonction de la probabilité de réussite de l’offre. Nous suivrons la situation de près. Pour l’heure, nous conservons notre position (rating 2A).

ICBC: correction chinoise

Les résultats du premier trimestre d’Industrial & Commercial Bank of China (ICBC) confirment la tendance des chiffres annuels de 2014 et la hausse du bénéfice net de 1,4%, à 74,5 milliards de yuans (CNY). C’est la hausse de bénéfice la plus modeste depuis 2008-2009. Pourtant, les revenus d’intérêts ont encore augmenté d’un généreux 8,2%. La hausse limitée du bénéfice net est liée à l’augmentation des crédits douteux. Après une augmentation de 33% l’an dernier, au 1er trimestre, le groupe a comptabilisé 16,9% de provisions supplémentaires pour créances douteuses. Les Bourses chinoises ont connu une ascension spectaculaire ces derniers mois et nous craignons donc qu’une correction sensible s’amorce. C’est la raison pour laquelle nous plaçons une limite de vente sur la moitié restante de notre position.

Lafarge: bonne surprise

Lafarge est parvenu à publier des résultats supérieurs aux prévisions au terme du premier trimestre. Avec une augmentation de son chiffre d’affaires de 6%, à 2,78 milliards EUR (stable sur base comparable), mais surtout une hausse du cash-flow opérationnel (EBITDA) de 17%, à 403 millions EUR (+14% sur base comparable) et une augmentation de 40% du bénéfice opérationnel récurrent (hors éléments exceptionnels; REBIT) à 205 millions EUR. Ces chiffres ne sont pas seulement supérieurs au consensus des analystes (EBITDA attendu de 368 millions EUR), mais aussi et surtout à ceux d’Holcim, dont l’EBITDA s’est révélé légèrement inférieur aux estimations moyennes des analystes. A ce sujet, il semble que le projet de fusion LafargeHolcim soit totalement sauvé, après les tergiversations des dernières semaines. Le feu vert pour l’opération de fusion ne dépend plus que des (dernières) autorités de la concurrence, où l’obstacle posé par les USA a pour ainsi dire pu être contourné. Le cours de Lafarge a réagi très favorablement, mais a souffert de la correction boursière généralisée. Nous suivons l’évolution de près afin de pouvoir compléter notre position (rating 1B).

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: très bons chiffres Q1; nous y reviendrons (*)

Barco: trading update très satisfaisant; cours dépasse finalement le cap de 60 EUR

Bolloré: participation dans Vivendi renforcée à 12%, et superdividende en conséquence

CMB: résultats Q1 très décevants; renforçons notre position (*)

Cosan: position relevée après chiffres annuels très corrects pour 2014

DSM: résultats Q1 corrects

ICBC: croissance modérée du bénéfice Q1; limite de vente (lire par ailleurs; update)

Lafarge: chiffres Q1 meilleurs que prévu (lire par ailleurs) (*)

SABMiller: trading update meilleur que prévu

Energie

Ganger Rolf: nouveau-venu en portefeuille après arbitrage contre Fred Olsen Energy

PNE Wind: suppression du dividende pèse sur le cours

Uranium Participation: sous-valorisation historiquement élevée; redressement de cours attendu

Velcan: nouveau-venu en portefeuille; chiffres annuels supérieurs aux prévisions (lire par ailleurs) (*)

Or & métaux

ArcelorMittal: prévisions décevantes pour 2015; nous y reviendrons (*)

First Quantum Minerals: résultats Q1 mieux accueillis que prévu (lire par ailleurs) (*)

Market Vectors Gold Miners ETF: prix de l’or se stabilise autour de 1200 USD dans l’attente d’actions de la Federal Reserve

Silver Wheaton: résultats légèrement inférieurs aux prévisions; nous y reviendrons (*)

Umicore: très bons résultats Q1

Vale: plancher du prix du minerai de fer; renversement de cours

Agriculture

Asian Citrus: à nouveau une mauvaise nouvelle: le virus HLB affecte la plantation de Xinfeng; dégâts sur le cours moins importants que prévu

Suedzucker: nouveau-venu en portefeuille (*)

Syngenta: Monsanto lance offre hostile de 449 CHF (lire par ailleurs) (*)

Tessenderlo: Kerley va construire une usine d’engrais en Europe (à Rouen)

Wilmar International: chiffres annuels supérieurs aux prévisions

Vieillissement de la population

Bone Therapeutics: pas de nouvelle importante lors de la publication des chiffres annuels; fonds liquides pour 3 ans

Fagron: reprise de JCB Laboratories aux USA (*)

GlaxoSmithKline: nouvelles décevantes en marge des résultats Q1; nous y reviendrons (*)

MDxHealth: forte croissance au Q1, préoccupations par rapport à la trésorerie; nous y reviendrons (*)

Tubize (fin): rapport intermédiaire Q1 UCB répond aux attentes; nous y reviendrons (*)

Vertex Pharmaceuticals: nouveau-venu en portefeuille (*)

(*) = update