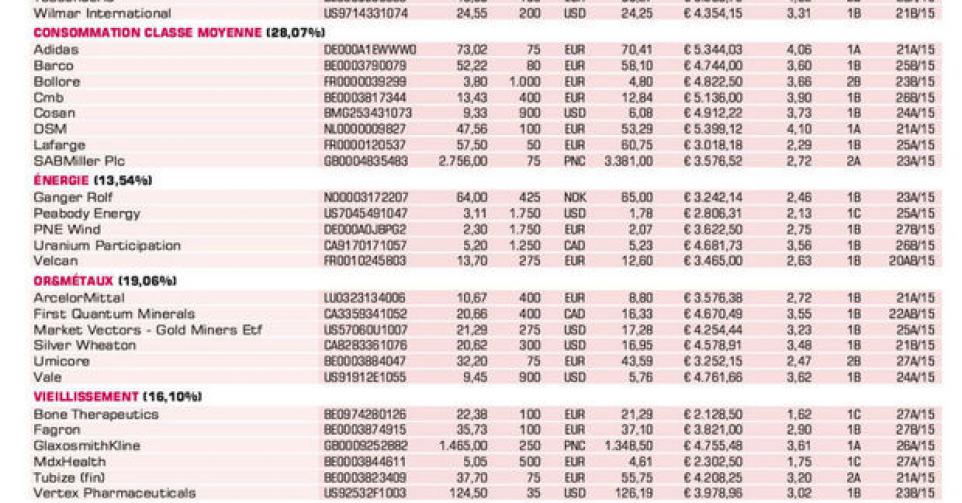

Racheter PNE Wind ; Fagron toujours digne d’achat

Soudainement, les Grecs semblent disposés à trouver un accord et la saga s’oriente vers un épilogue positif. Pour autant, elle peut aussi prendre la direction opposée. Indépendamment de cela, nous pensons que le conflit au sein de PNE Wind entre la direction et l’actionnaire Friederichsen est passager et ne reflète absolument pas la valeur du spécialiste alternatif de l’énergie éolienne. D’où la limite d’achat pour un renforcement de notre position.

Fagron : nouveaux titres

Nous avons appris que Fagron financerait partiellement l’acquisition d’Anazao Health par une augmentation de capital (limitée). L’annonce du rachat d’Anazao Health remonte déjà à la mi-mai. Il s’agit d’une société spécialisée dans la médecine nucléaire et la brachythérapie. Fagron paie pour cette entreprise, dont le chiffre d’affaires s’élèvera cette année à 30 millions USD, 6 fois l’EBITDA 2015 attendu (marge d’EBITDA comparable à celle de Fagron; 26%). Il avait alors déjà été annoncé que 40% de l’acquisition serait financée par l’émission de nouvelles actions. Cette semaine, nous avons appris en outre que le capital d’actions avait été relevé par l’émission de 224.133 nouvelles actions au prix unitaire de 40 EUR, soit nettement plus que le cours de Bourse. Le nombre de titres s’élève à 31,67 millions. Il s’agit donc d’une dilution limitée de 1,5%. Dans la mesure où le placement au sein du capital s’est effectué au-delà du cours, la réaction des marchés fut positive. Nous croyons au potentiel de Fagron, qui devrait se traduire à terme par une hausse du titre, même sans acquisition. Nous conservons notre position en portefeuille et maintenons le conseil d’achat (rating 1B).