La reprise sera normalement finalisée dans les prochaines semaines

L’arbitrage Intel (“out”) et Barco (“in”) a été exécuté et les dividendes de Deere&Co et Yum! Brands ont été perçus. Nous avions encore abaissé récemment les ratings de LVMH et de Yum! Brands, mais les cours ont tellement baissé, sous l’effet combiné de moins bons résultats et du repli généralisé, que nous pouvons à nouveau relever le conseil pour les deux valeurs à “digne d’achat” (rating 1A).

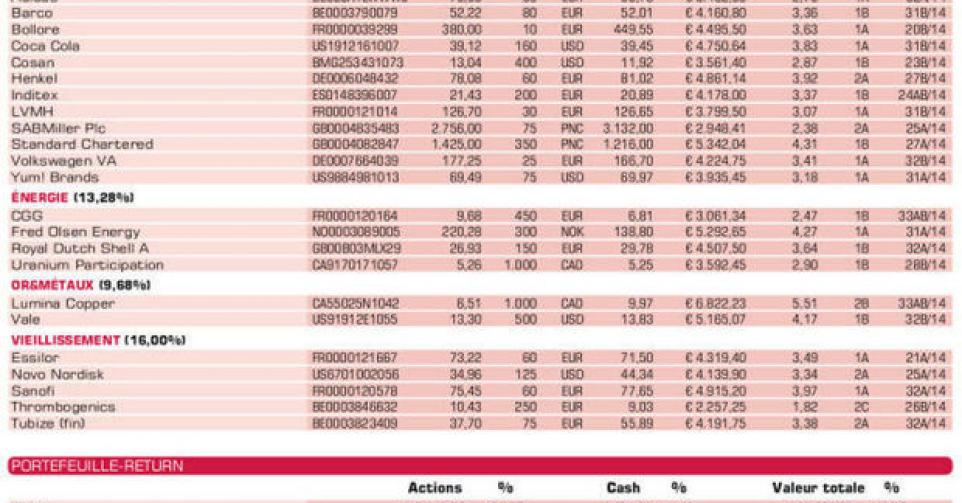

En ce qui concerne le prestataire français de services pétroliers CGG, les investisseurs se sont focalisés sur ses faibles résultats. La réduction des investissements consentis dans l’exploration pétrolière et gazière par les sociétés énergétiques (européennes) affecte en effet le chiffre d’affaires et le bénéfice de ce groupe français leader mondial dans la géophysique (lire également Flash, n° IB-19B). Le chiffre d’affaires (CA) du 2etrimestre, à 689 millions EUR, est un tiers plus faible qu’à la même période un an plus tôt. Le bénéfice opérationnel récurrent (hors éléments exceptionnels – REBIT) au niveau du groupe a été divisé par quatre (de 128 à 31 millions EUR; – 76%), mais au niveau opérationnel, c’est un peu moins mauvais qu’au premier trimestre. En raison des 230 millions EUR de dépréciations de valeur uniques et de frais de restructuration, le résultat net a plongé dans le rouge à hauteur de 325 millions EUR. Le CEO Jean-Georges Malcor a annoncé une accélération de la restructuration, avec la vente de l’activité contractuelle terrestre en Amérique du Nord à Geokinetics, une réduction du personnel d’au moins 1000 salariés (10% des effectifs) et une diminution de la flotte de navires pour l’exploration de sols et planchers marins, de 18 à 13 d’ici à la fin de cette année. Le cours est actuellement de 70% sous son sommet de 2011 et 2013. Sa dette nette de 2,6 milliards EUR est à surveiller mais les importantes échéances ne sont pas avant 2018. Ce groupe totalement intégré relève sa prévision, pour 2016, d’une marge d’EBIT de 400 points de base (4%). Nous avons commencé à accumuler notre position (trop) tôt dans cette valeur. Nous espérons pouvoir finaliser cette accumulation près du plancher, et plaçons donc une nouvelle limite d’achat (rating 1B).

Lumina Copper sous-valorisé

Au 2etrimestre écoulé, First Quantum Minerals a réalisé un CA de 945,1 millions USD, ce qui est certes un record, mais 2,7% de moins que les prévisions des analystes. Le résultat net de 133,6 millions USD (0,226 dollar par action) est de 3,2% inférieur au consensus. Le groupe canadien est le nouveau propriétaire de Lumina Copper. Nous considérons dès lors First Quantum Minerals (lire également Flash, n° IB-27B; rating 1B) comme une nouvelle valeur de base pour notre portefeuille. La reprise sera normalement finalisée dans les prochaines semaines. Dans la mesure où il n’est apparemment possible que de choisir l’offre en liquide (10 CAD par action) dans certaines institutions financières, certains actionnaires ont tenté de revendre leurs titres au-delà de 10 CAD. Ce courant vendeur spécifique a ramené le titre bien en dessous de la valeur intrinsèque de l’offre combinée (5 CAD par action et 0,2174 action First Quantum) et certainement sous l’offre en actions First Quantum (0,01 CAD en espèces et 0,4348 action First Quantum par action Lumina). Car malgré le repli de cours compréhensible en réaction à l’annonce des résultats, la valeur de “notre” choix (l’offre mixte) est toujours supérieure à 10 CAD par titre Lumina. Tant que le cours de First Quantum (ticker FM en Bourse de Toronto; code ISIN CA3359341052) s’échange au-delà de 23 CAD, il est insensé de vendre des actions Lumina Copper sous 10 CAD sur le marché (rating 2B).

Intentions d’achat et de Vente

Consommation de la classe moyenne des pays émergents

Adidas: abaisse marge d’ebit 2014 de 8,5-9% à 6,5-7%; complément position en cas de sortie de plancher

Barco: nouveau-venu en portefeuille

Bolloré: résultats semestriels le 29/8

Coca-Cola: chiffres 2e trimestre ne sont pas exceptionnels

Cosan: misons sur le redressement du Brésil; chiffres le 13/8

Henkel: deux sérieuses acquisitions; résultats le 12/8

Inditex: scission en 5; chiffres le 18/9

Intel: position vendue

LVMH: à nouveau digne d’achat

SABMiller: rumeurs d’acquisition et de fusion toujours plus vives

Standard Chartered: résultats 1ersemestre conformes aux prévisions revues; nous y reviendrons

Volkswagen pref.: valorisation très intéressante

Yum! Brands: à nouveau digne d’achat

Energie

CGG: accélère restructuration après résultats trimestriels maigres (lire par ailleurs)

Fred Olsen Energy: à nouveau résultats trimestriels faibles; position renforcée

Royal Dutch Shell: chiffres trimestriels supérieurs aux prévisions

Uranium Participation: cours se redresse; nous supprimons la limite d’achat car autres opportunités

Or & métaux

Lumina Copper: nous optons pour l’offre mixte (5 CAD par action en liquide + 0,2174 actions First Quantum Minerals)

Vale: résultats mitigés au 2e trimestre; devrait se reprendre sensiblement

Agriculture

Asian Citrus: nouveau-venu en portefeuille; nouvelle déconvenue car dégâts typhon; potentiel de long terme

Deere&Company: valorisation toujours faible; chiffres trimestriels le 13/8

Nutreco: chiffres 2e trimestre supérieurs au consensus; nous y reviendrons

Syngenta: chiffres accueillis négativement; nous y reviendrons

Tessenderlo: Stefaan Haspeslagh accède au poste de président du conseil d’administration; résultats le 27/8

Vieillissement de la population

Essilor: chiffres semestriels le 28/8

Novo Nordisk: résultats solides; nous y reviendrons

Sanofi: relèvement prévisions de bénéfice 2014; cours rebondit

ThromboGenics: attendons chiffres de ventes de Jetrea le 28/8 et partenaire potentiel aux USA

Tubize (fin): UCB met en vente sa filiale américaine générique Kremers Urban