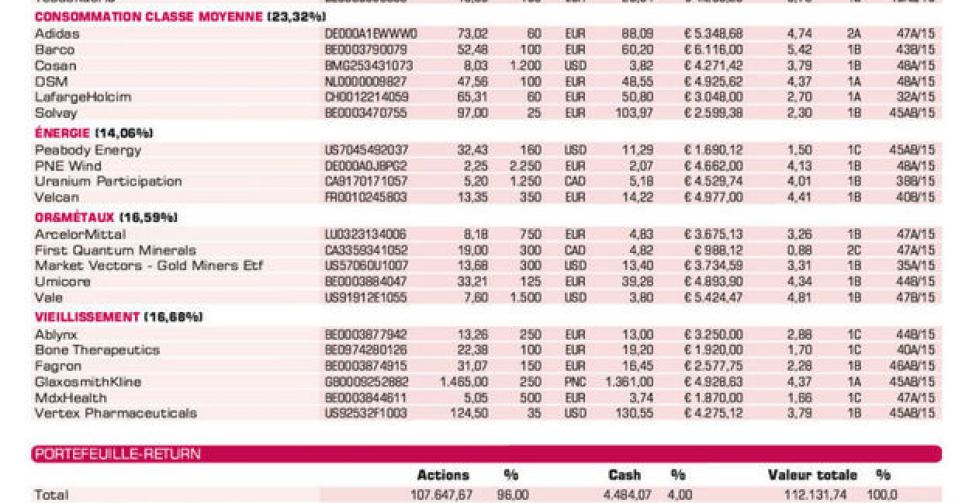

Cosan présente une valorisation extrêmement faible.

DSM : nouveau plan stratégique 2018

Les chiffres du 3etrimestre de la valeur de portefeuille DSM ont été accueillis de manière neutre. Les résultats étaient en ligne avec le consensus de marché. Le chiffre d’affaires a totalisé 1,95 milliard EUR, contre une estimation moyenne des analystes de 1,93 milliard EUR. Le cash-flow opérationnel récurrent (hors éléments exceptionnels – REBITDA) s’est élevé à 287 millions EUR, légèrement plus que le consensus des analystes de 283,2 millions EUR. La direction de l’entreprise s’en tient donc à sa précédente prévision d’un REBITDA supérieur à celui de l’an dernier. Même si ceci est attribuable avant tout à la vigueur du dollar et malgré un repli de 100 millions EUR des activités liées à la vitamine E, où les prix sont sous pression depuis quelque temps déjà.

Les investisseurs attendaient cependant surtout l’update de la stratégie, présenté le lendemain. La réaction du marché ne fut pas à proprement parler enthousiaste à la présentation de la ‘DSM Strategy 2018’. La direction emmenée par le CEO Feike Sijbesma est sous la pression des activistes tels que Third Point LLC, qui demande une scission de l’entreprise, avec d’une part les activités Nutrition, dégageant des marges élevées, et d’autre part Performance Materials, où les marges sont clairement inférieures. La direction de DSM ne veut manifestement pas répondre à ce souhait. Elle souhaite au contraire conserver les deux pôles dans la même entreprise d’ici à 2018. DSM table sur 5 à 10% de croissance annuelle de l’EBITDA pour les années à venir, grâce à la croissance organique, à des économies de coûts (125 à 150 millions EUR) et une utilisation plus efficace du capital.

La présentation du plan survient dans un contexte de spéculation, où le groupe allemand Evonik est ou a été cité comme acquéreur. Nous considérons DSM, tout comme Solvay, comme une valeur en retrait dans le secteur européen de la chimie, et anticipons un mouvement de rattrapage dans les prochains mois. Le conseil d’achat est donc réitéré (rating 1A).

Cosan: chiffres trimestriels corrects

Le cours de Cosan – une ” SA Brésil ” dans un certain sens – est toujours affecté par les circonstances économiques et politiques difficiles dans le pays. Ses chiffres n’étaient pour leur part pas du tout catastrophiques au 3etrimestre, et même nettement supérieurs à ceux du deuxième. Le chiffre d’affaires du groupe s’est accru de 14,2%, à 11,4 milliards de reals brésiliens (BRL). Le cash-flow opérationnel (EBITDA) a progressé de 1,7% (de 975 à 992 millions BRL), soit un repli de la marge d’EBITDA de 9,7 à 8,7 (pour l’exercice 2014 encore de 10,1%). Compte tenu de la dette financière nette, qui s’est alourdie, et de l’appréciation du dollar (USD) face au BRL, les charges financières, surtout, se sont alourdies. En conséquence, le résultat net fut légèrement négatif (-13,3 millions BRL). Pour l’ensemble de l’année, le groupe continue de tabler sur un chiffre d’affaires nettement plus élevé et un EBITDA en hausse. La perception largement négative du plus grand pays latino-américain vaut au titre de présenter une valorisation extrêmement faible, à 7 fois le bénéfice escompté pour 2016, mais surtout seulement 0,2 fois la valeur comptable, 0,4 fois le chiffre d’affaires et 6 fois le rapport entre valeur d’entreprise et cash-flow opérationnel attendu pour 2016. Le conseil d’achat est réitéré (rating 1B).

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: résultats 3e trimestre supérieurs aux prévisions, lire plus haut; vente partielle (*)

Barco: trading update Q3 fait état d’un chiffre d’affaires décevant mais d’un carnet de commandes joliment garni

Cosan: résultats 3e trimestre accueillis avec enthousiasme, lire ci-dessus (*)

DSM: plan d’avenir suscite des réactions mitigées, lire ci-dessus (*)

LafargeHolcim: update trimestriel le 25/11

Solvay: augmentation de capital (prévue fin novembre) approuvée par les actionnaires (*)

Energie

Peabody Energy: chiffres trimestriels et prévisions, surtout, mal accueillis

PNE Wind: déception au Royaume-Uni, lire en page 6 (*)

Uranium Participation: le Japon a finalement rouvert le premier réacteur nucléaire

Velcan: a reçu l’autorisation technico-économique pour le projet Tato (186 MW) en Inde (*)

Or & métaux

ArcelorMittal: chiffres trimestriels Q3 décevants et avertissement sur bénéfice, position renforcée (*)

First Quantum Minerals: lourde perte au 3e trimestre; limite de vente partielle (*)

Market Vectors Gold Miners ETF: or et mines d’or sous pression car probabilité accrue d’un relèvement de taux par la Fed; position sera encore renforcée

Umicore: Q3 très correct, prévisions annuelles plus prudentes

Vale: problèmes avec deux barrages de la mine de minerai de fer Samarco Mineracao se traduisent par un nouveau cours au plancher; position renforcée (*)

Agriculture

Deere&Co: nouveau-venu en portefeuille (*)

Potash Corp.: chiffres trimestriels Q3 inférieurs aux attentes; prévisions annuelles abaissées.

Sipef: trading update 3e trimestre, position a été encore renforcée

Suedzucker: rebond de cours en réaction à un conseil d’achat par Goldman Sachs

Syngenta: tout le monde semble à présent vouloir racheter Syngenta (Monsanto, ChemChina, du Pont); position renforcée (*)

Tessenderlo: a relevé ses prévisions annuelles lors du trading update Q3

Vieillissement de la population

Ablynx: trading update positif, trésorerie solide de 262 millions EUR, nous y reviendrons (*)

Bone Therapeutics: progrès cliniques au Q3, nous y reviendrons (*)

Fagron: cours se redresse malgré allègement position par plusieurs fonds; reste candidat à une reprise jusqu’à nouvel ordre (*)

GlaxoSmithKline: chiffres Q3 supérieur au consensus

MDxHealth: chiffres trimestriels supérieurs aux prévisions

Vertex Pharmaceuticals: cours en hausse; l’Europe a approuvé l’usage élargi (y compris enfants de 2 à 5 ans) de Kalydeco et Orkambi, contre la mucoviscidose (*)

(*) = update