Barco demeure une valeur prometteuse; Coca-Cola manque d’une stratégie de croissance claire.

Le tableau technique des marchés boursiers s’est quelque peu amélioré ces derniers jours et semaines. Le redressement est cependant particulièrement rapide, peut-être trop. Il n’est dès lors pas exclu que les prochains jours et semaines soient mouvementés. En fin de compte, les replis accusés pendant la première partie d’octobre étaient importants, et il faut du temps pour que les marchés s’en rétablissent. La moitié environ de la trésorerie a déjà été réinvestie. Les vacances d’automne sont l’occasion pour nous de nous offrir une parenthèse mais nous restons attentifs aux opportunités qui pourraient se présenter.

Aucune amélioration chez Barco

Le trading update de Barco pour le 3etrimestre n’a impressionné personne : l’amélioration espérée au 2e semestre ne devrait dès lors pas avoir lieu. Car le spécialiste de la visualisation s’en tient à une prévision de résultat pour le 2esemestre comparable à celui de la même période en 2013, ce qui revient à un avertissement sur bénéfice déguisé. Lors de la publication des chiffres semestriels en effet, le groupe prévoyait encore un bénéfice supérieur au 2esemestre. Au 3etrimestre, son chiffre d’affaires (CA) s’est accru sur base annuelle de 0,8% (de 255,7 à 257,9 millions EUR), mais après 9 mois, nous en sommes toujours à -11,4% (de 853,6 millions EUR sur les 9 premiers mois de l’an dernier à 755,9 millions EUR sur les trois premiers trimestres de cette année). La réduction du nombre de commandes de 14,1% au 3etrimestre est plus inquiétante, cependant. Le carnet de commandes, à 488,9 millions EUR, demeure cependant de 4,3% supérieur à celui de l’an dernier. L’absence d’amélioration accroît la pression sur la direction d’investir utilement la trésorerie de plus de 200 millions EUR, soit en procédant aux acquisitions idéales, soit en rétribuant l’actionnaire avec un plus important dividende, ou encore en rachetant davantage d’actions propres. Nous ne perdons pas espoir et réitérons notre conseil d’achat (rating 1B). Barco demeure une valeur prometteuse pour 2015.

Coca-Cola: absence de stratégie de croissance

Il y a peu, nous écrivions encore que l’action du producteur de boissons se portait étonnamment bien malgré la correction boursière et ce, grâce à l’avertissement sur bénéfice de Sodastream, producteur d’appareils pour produire de l’eau pétillante et des sodas à la maison. On espérait donc que les résultats trimestriels du groupe américain soient supérieurs aux prévisions. Ce ne fut cependant pas le cas et le marché s’est donc montré déçu. Nous nous félicitons dès lors d’avoir acté une partie de nos bénéfices au-delà de 44 USD lors de la publication des résultats trimestriels. Les attentes nous semblaient en effet trop ambitieuses, surtout en ce qui concerne l’évolution du CA, qui est finalement, à 11,98 milliards USD, inférieur au consensus de 12,1 milliards USD, en raison, à nouveau, d’un repli de 1% des volumes aux USA et d’une croissance des volumes globaux de seulement 1%. Le bénéfice par action de 0,53 USD était cependant en ligne avec les attentes. Le marché est surtout déçu du fait que le CEO Muhtar Kent ait seulement annoncé un plan (défensif) visant à comprimer les coûts de 3 milliards USD d’ici à 2019, et n’ait pas énoncé de stratégie de croissance claire. L’objectif de long terme de croissance du CA a même été réduit de 5 à 4%. Nous avons récemment abaissé notre conseil à “conserver” (rating 2A). Pour l’instant, nous en restons là. Nous attendons un éventuel repli de cours ultérieur pour relever notre conseil et compléter la position.

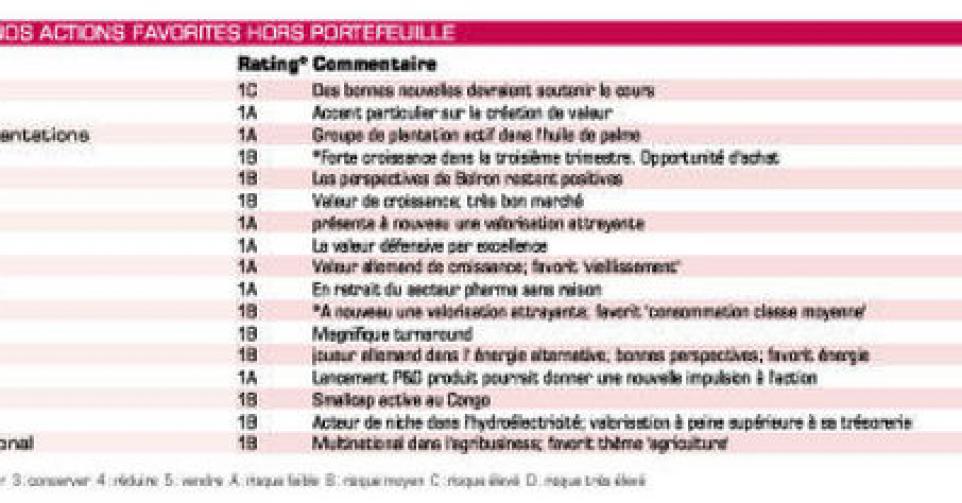

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: cours rebondit sur rumeurs possible vente de la filiale américaine Reebok

Barco: trading update: aucune amélioration (lire par ailleurs)

Bolloré: offre sur Havas par échange d’actions

Coca-Cola: chiffres trimestriels décevants (lire par ailleurs)

Cosan: cours sensible aux élections présidentielles brésiliennes

Henkel: relèvement de conseil à “digne d’achat”

Inditex: résultats semestriels mitigés

LVMH: chiffre d’affaires trimestriel supérieur aux prévisions

SABMiller: chiffre d’affaires semestriel légèrement inférieur aux prévisions

Standard Chartered: résultats intérimaires 3e trimestre au 28/10

Volkswagen pref.: très faible valorisation; position renforcée; chiffres trimestriels le 30/10

Yum! Brands: perspectives 4e trimestre décevantes

Energie

CGG: conseil de vente Goldman Sachs comprime encore le cours

Fred Olsen Energy: importants résultats trimestriels le 29/10; position déjà renforcée

Royal Dutch Shell: chiffres trimestriels le 30/10

Uranium Participation: position renforcée; prix de l’uranium se redresse

Or & métaux

ArcelorMittal: position renforcée; chiffres trimestriels le 7/11

First Quantum Minerals: position renforcée; chiffres trimestriels le 30/10

Vale: cours sous pression car baisse ultérieure du prix du minerai de fer; résultats trimestriels le 30/10

Agriculture

Asian Citrus: perte nette importante au terme de l’exercice 2013-2014

Deere & Company: rebond de cours surprenant en réaction à des perspectives moins pessimistes relatives aux ventes de machines

Nutreco: offre de 40 EUR par action en liquide; probabilité de surenchère

Syngenta: chiffres en ligne avec les attentes; nous y reviendrons

Tessenderlo: trading update le 29/10

Vieillissement de la population

Essilor: chiffre d’affaires supérieur aux prévisions au 3e trimestre

Novo Nordisk: chiffres trimestriels le 30/10

Sanofi: position partiellement vendue; chiffres trimestriels le 28/10

ThromboGenics: cours finalement en hausse après congrès important aux USA et allègement positions short

Tubize (fin): selon trading update d’UCB, trios médicaments phares demeurent légèrement inférieurs aux prévisions; nous y reviendrons.