Digne d’achat

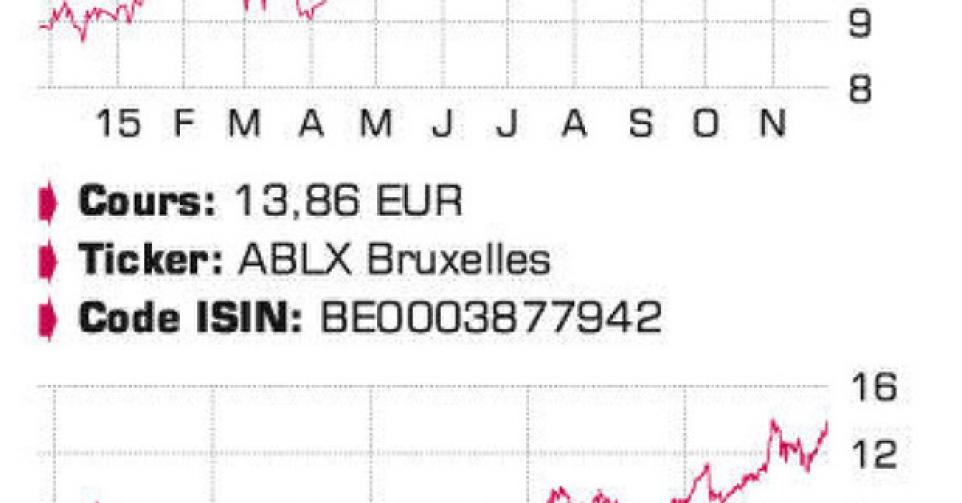

Le paysage biotechnologique belge est très riche, mais l’entreprise la plus prometteuse à nos yeux reste Ablynx. Ces dix dernières années, sa technologie unique basée sur des nanocorps a convaincu de grands noms comme Merck&Co, AbbVie, Novartis, Genzyme et Boehringer Ingelheim, ainsi que Novo Norsdisk cette semaine, de conclure des partenariats dans divers domaines comme l’immunologie du cancer, les maladies des os, la neurologie et l’immunologie. Ces partenariats réduisent sans doute la probabilité d’une acquisition, et ce scénario n’est dès lors pas au centre de nos hypothèses concernant l’action. Un élément crucial est en revanche le fait que le pipeline de produits en développement n’a cessé de gagner en maturité ces dernières années, avec actuellement une étude de phase III et quatre études de phase II. Après l’émission d’une obligation convertible à cinq ans (taux d’intérêt : 3,25%; prix de conversion : 12,93 EUR par action), Ablynx a franchi une étape importante vers la création d’une entreprise technologique verticalement intégrée en août dernier avec la décision d’assurer elle-même la commercialisation du caplacizumab, un médicament contre une maladie du sang potentiellement mortelle, la PTT, à la fois en Europe et aux Etats-Unis. Sur la base d’excellents résultats de phase II, une demande provisoire d’approbation sera introduite en Europe au 1er semestre 2017 en vue d’une commercialisation à partir de 2018. Les résultats de l’étude de phase III en cours sont attendus fin 2017. S’ils sont positifs, la demande d’approbation aux Etats-Unis sera introduite en 2018 (décision en 2019), comme la demande d’approbation définitive en Europe. Un deuxième élément cette année a été l’excellent contrat conclu avec le groupe américain Merck&Co, sur la base du deal de début de 2014 dans le domaine des immunothérapies contre le cancer. Le contrat de janvier 2014 a en effet donné lieu à un premier paiement d’étape de 3,5 millions EUR après à peine 20 mois pour la livraison d’une preuve de concept préclinique avec un nanocorps bispécifique (dirigé sur deux protéines cibles). Ablynx prévoit le lancement par Merck d’une première étude clinique avec ce nanocorps en 2017. Ablynx pourra recevoir un maximum de 340 millions EUR en paiement d’étapes et royalties croissants au moment de la commercialisation pour chacun des 17 programmes. Ce deal pourrait changer complètement la donne pour l’entreprise à moyen terme. A plus court terme enfin, nous nous trouvons à la veille d’une année cruciale avec la publication attendue des résultats de trois études de phases II. Au 1er semestre, nous aurons droit aux résultats d’une étude de phase IIa (35 patients) avec l’ALX-0171, le premier nanocorps administré par inhalation pour lutter contre les infections pulmonaires causées par la VRS chez les jeunes enfants. En cas de résultats positifs, Ablynx entend lancer elle-même une étude de phase IIb d’ici fin 2016. Au 2e semestre, il y aura les résultats de deux études de phase II avec l’ALX-0061 contre le rhumatisme, sur la base desquels le partenaire AbbVie décidera d’une prise en licence ou non. Les résultats de l’étude de phase II avec l’ALX-0061 contre le lupus sont attendus pour 2018. Récemment, le partenaire Boehringer Ingelheim a annoncé d’excellents résultats précliniques positifs avec un nanocorps bispécifique dans des modèles de cancer. Cette semaine, un nouveau partenariat a été annoncé avec le spécialiste du diabète Novo Nordisk, qui versera une avance de 5 millions EUR. La position de trésorerie s’élevait à 262 millions EUR (4,8 EUR par action) fin septembre. La consommation de liquidités en 2015 se situera du côté intérieur de la fourchette prévue de 70 à 80 millions EUR.

Conclusion

L’action Ablynx a retrouvé son niveau après un petit accès de faiblesse en octobre. Un ou plusieurs résultats positifs concernant les études de phase II en 2016 pourraient placer l’entreprise définitivement sur la carte des biotechnologies. L’action possède donc un potentiel haussier supérieur. A long terme, nous ne pouvons même pas exclure qu’Ablynx devienne la deuxième UCB. D’autre part, nous continuons à souligner le risque supérieur à la moyenne propre aux biotechnologies !

Conseil: digne d’achat

Risque: élevé

Rating: 1C