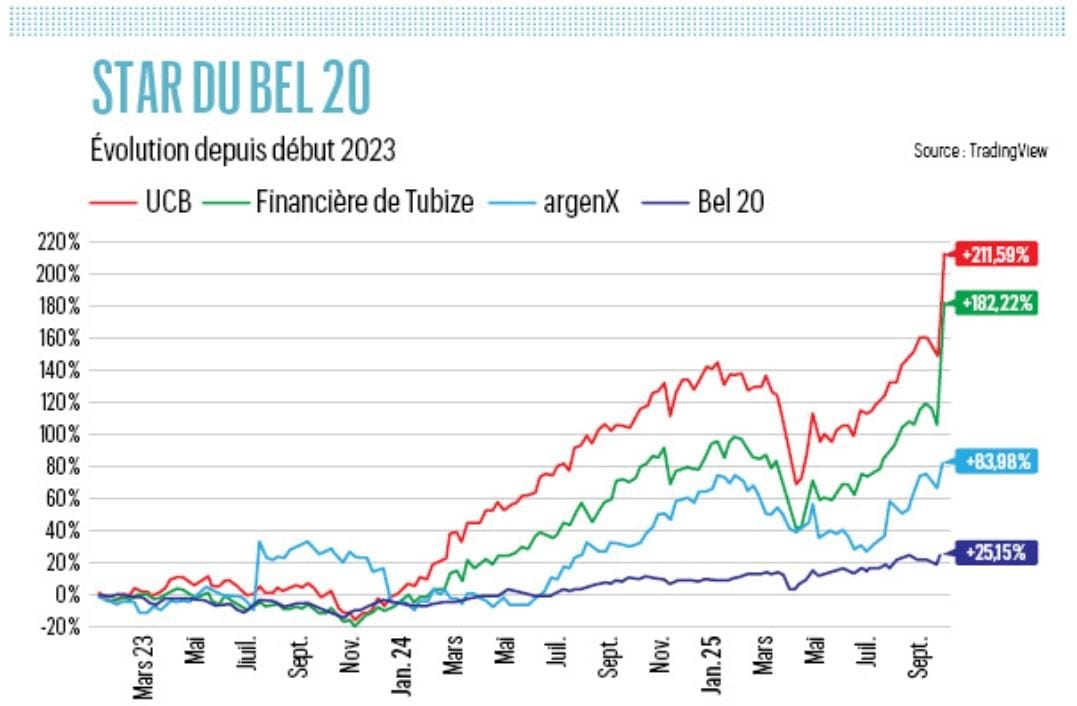

En perte de vitesse en début d’année, UCB a bondi vers de nouveaux records grâce aux difficultés rencontrées par l’un de ses concurrents. Sur le plan fondamental, tous les indicateurs sont au vert et les perspectives boursières demeurent prometteuses, malgré une valorisation désormais exigeante.

Issue de la fusion, il y a près d’un siècle, de 13 entreprises, l’ancienne Union chimique belge affichait dès ses débuts une petite fibre pharmaceutique, longtemps restée marginale. Après la Seconde Guerre mondiale, le groupe décide cependant de faire de la pharmacie un véritable pôle d’activité et double les moyens alloués à la recherche et au développement. Les premiers résultats se révèlent contrastés, entre succès et déconvenues, jusqu’au lancement de l’antihistaminique vedette Zyrtec, dans les années 1980, qui change la donne.

En 2004, UCB choisit ainsi de se recentrer entièrement sur la (bio)pharmacie. En deux ans à peine, le groupe se défait de ses activités chimiques et met la main sur les entreprises pharmaceutiques Celltech et Schwarz Pharma.

Une stratégie à 20 ans

Le pari n’avait pourtant rien d’évident. En cédant ses activités chimiques pour 2 milliards d’euros, UCB tirait un trait sur près de la moitié de son chiffre d’affaires, tout en misant près de 7 milliards d’euros sur l’acquisition de deux sociétés et leurs trois programmes phares – Cimzia, Vimpat et Neupro – appelés à prendre le relais du Zyrtec.

Cette stratégie a mis la patience des actionnaires à rude épreuve. En 2023, le bénéfice net du groupe est en effet revenu à son niveau de 2003. Mais UCB avait retenu la leçon de la transition post-Zyrtec.

Alors que le Vimpat et le Neupro avaient déjà vu leurs ventes fondre, la perte du brevet du Cimzia, en 2024, aurait pu faire craindre un nouveau trou d’air. Mais il n’en fut rien, UCB estimait au contraire être “sur la voie de la croissance pour une décennie et plus” à la clôture de l’exercice.

D’une part, les ventes du Cimzia ne s’érodent que très lentement (- 2% en 2024 et au premier semestre, à taux de change constants). Le produit est complexe à copier et la concurrence des biosimilaires (l’équivalent des génériques pour les biothérapies) se développe lentement. Les ventes devraient ainsi encore atteindre 1,9 milliard d’euros cette année.

À plus long terme, les analystes anticipent un déclin progressif, mais contenu. David Seynaeve, de Degroof Petercam, table ainsi sur quelque 970 millions d’euros de ventes en 2030.

Le malheur des uns…

D’autre part, UCB peut s’appuyer sur de nouveaux relais de croissance, et surtout le Bimzelx, issu de la recherche interne du groupe. Lancé en 2021 en Europe et en 2023 aux États-Unis, il est déjà en passe de devenir son produit phare, avec des ventes qui ont quasiment quadruplé au premier semestre pour atteindre 799 millions d’euros.

Selon David Seynaeve, les ventes devraient franchir les 2 milliards d’euros dès cette année et s’élever à 7,4 milliards en 2030. À ce rythme, le Bimzelx figurerait parmi les 20 médicaments les plus vendus au monde. Et ces prévisions datent du mois d’août, avant l’annonce, par MoonLake Immunotherapeutics, de l’échec dans la dernière phase des essais cliniques du Sonelokimab, un (ex-)concurrent potentiel du Bimzelx dans le traitement de l’hidradénite suppurée. Cette maladie chronique de la peau constitue l’une des deux indications principales du traitement d’UCB, avec le psoriasis. Le Bimzelx est également approuvé pour le rhumatisme psoriasique et la spondyloarthrite axiale, et pourrait prochainement l’être contre la pustulose palmo-plantaire.

Portefeuille étendu

Il serait toutefois réducteur de limiter UCB au seul potentiel du Bimzelx. Avec le Zilbrysq et le Rystiggo (myasthénie) ainsi que le Fintepla (épilepsie), le groupe belge dispose déjà de trois autres blockbusters potentiels, auxquels on peut ajouter l’Evenity, commercialisé en partenariat avec Amgen contre l’ostéoporose.

Le pipeline de produits en développement reste par ailleurs bien fourni. Le Dapirolizumab Pegol, par exemple, a montré de bons résultats dans le traitement du lupus érythémateux systémique. Si l’incertitude demeure jusqu’aux résultats définitifs attendus en 2027, le potentiel commercial est considérable. Certains analystes évoquent des ventes annuelles supérieures à 5 milliards de dollars pour ce programme développé en partenariat 50-50 avec Biogen.

UCB explore également des traitements pour les maladies d’Alzheimer et de Parkinson, même si le parcours clinique reste long avant une possible commercialisation. Plus généralement, les acquisitions de Ra Pharmaceuticals, Handl Therapeutics et Zogenix, entre 2019 et 2022, ont renforcé le groupe dans les thérapies géniques et les maladies rares, élargissant ainsi son portefeuille stratégique à long terme.

Analystes largement positifs

Ces perspectives de croissance à court, moyen et long terme justifient la valorisation plutôt tendue du titre. UCB est aujourd’hui valorisée près de 50 milliards d’euros en Bourse, soit environ sept fois son chiffre d’affaires et 34 fois son bénéfice, selon ses objectifs 2025. À titre de comparaison, un groupe pharmaceutique mature comme Sanofi affiche des ratios de respectivement 2,4 et 10.

Cette prime ne refroidit toutefois pas les analystes : sur 21 recommandations, UCB bénéficie de 18 conseils d’achat et de trois “conserver”. Bien sûr, toute mauvaise nouvelle pourrait provoquer une correction sensible, comme ce fut le cas en début d’année avec les inquiétudes autour de droits de douane annoncés jusqu’à 250% et de la politique de prix des médicaments aux États-Unis.

La montagne semble toutefois avoir accouché d’une souris. La semaine dernière, Pfizer et le gouvernement américain ont annoncé un accord selon lequel le groupe pharmaceutique accepte de baisser le prix de certains médicaments en échange d’une exemption de trois ans des droits de douane. Pour les analystes de JP Morgan, le deal Pfizer pourrait servir de baromètre pour le secteur et “rassurer les investisseurs avec un impact tout à fait gérable dans l’ensemble”.

Tubize : UCB en solde

Pour l’investisseur particulier, un moyen intéressant d’accéder à UCB à moindre coût consiste à passer par la Financière de Tubize. Ce monoholding possède pour principal actif une participation de 36,28% dans UCB, qu’elle renforce progressivement. Pour ce faire, Tubize utilise une partie des dividendes perçus d’UCB, le holding ayant remboursé l’intégralité de sa dette au premier semestre.

Schématiquement, une action Tubize équivaut intrinsèquement à 1,59 action UCB. Dans les faits, le cours de Tubize reste sensiblement inférieur à celui d’UCB, reflétant une décote importante, qui atteignait 45% au moment d’écrire ces lignes. Concrètement, cela permet d’acheter des actions UCB à 19 fois les bénéfices prévus cette année au lieu de 34 fois.

En outre, la décote pourrait se réduire, offrant ainsi un potentiel de rendement supplémentaire. Elle ne disparaîtra toutefois pas, sauf en cas de rachat d’UCB, ce qui paraît hautement improbable et dépendrait essentiellement de la volonté de la famille Janssen, qui contrôle la majorité du capital de Tubize.

Même sans rachat, un simple retour de La Financière de Tubize à sa décote moyenne des 10 dernières années, estimée à 40% par Degroof Petercam, offrirait déjà un potentiel de hausse de 9%, en plus de la performance d’UCB.

argenX en complément

Pour diversifier un portefeuille dans la biopharmacie belge, argenX s’impose comme le second choix incontournable. La biotech gantoise – bien que son siège officiel soit à Amsterdam – a mené avec succès toutes les étapes du développement de son Vygart (Efgartigimod), jusqu’à sa commercialisation comme traitement de la myasthénie auto-immune généralisée, une maladie musculaire rare, avec 1,7 milliard d’euros de ventes au premier semestre.

Selon David Seynnaeve, le potentiel commercial pour cette indication pourrait atteindre 6 milliards d’euros de ventes annuelles au pic. Combiné aux autres indications en cours de développement, l’Efgartigimod pourrait même dépasser le Bimzelx d’UCB. À l’horizon 2035, les estimations du potentiel commercial s’échelonnent entre 10 et 14 milliards d’euros.

La principale incertitude pour le développement à long terme d’argenX réside toutefois dans sa capacité à développer de nouveaux traitements pour prendre le relais. Son autre programme avancé, l’Empasiprubart, présente un potentiel commercial limité (ventes de 56 millions de dollars en 2038 selon GlobalData).

La société dispose d’autres programmes en développements cliniques, précliniques et en partenariat, mais il est encore trop tôt pour en anticiper un impact chiffré.

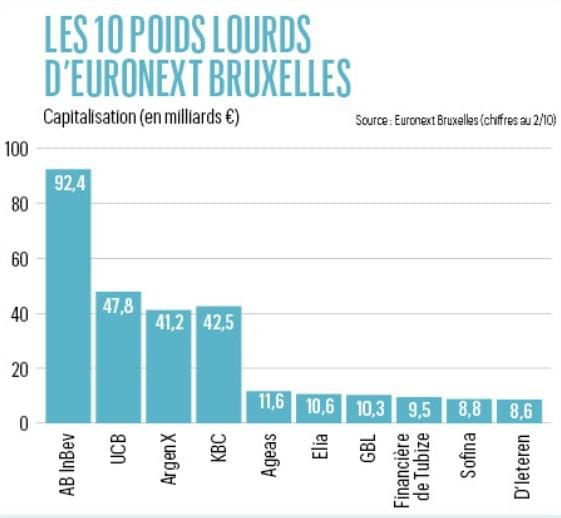

La biopharma s’impose (enfin) sur Euronext Bruxelles Pilier de l’économie belge, la biopharmacie est longtemps restée discrète sur le marché bruxellois. L’abandon par Solvay de son pôle pharmaceutique, revendu à Abbott en 2009, ainsi que les échecs de plusieurs biotechs comme Thrombogenics ou Galapagos, ont freiné l’intégration du secteur au Bel 20. La renaissance d’UCB et l’émergence d’argenX ces dernières années ont changé la donne. Ces deux groupes figurent désormais parmi les quatre plus grandes entreprises belges par capitalisation boursière et représentent à eux seuls plus d’un quart du Bel 20.

Suivez Trends-Tendances sur Facebook, Instagram, LinkedIn et Bluesky pour rester informé(e) des dernières tendances économiques, financières et entrepreneuriales.