Quand on décide de placer ses actifs, ce n’est pas toujours uniquement pour soi-même mais généralement aussi pour ses proches. Ou pour apporter sa contribution à un monde meilleur. Cependant, à la croisée du droit successoral, du droit patrimonial, du droit des sociétés et de la fiscalité, les risques sont nombreux.

En avril 2018, Belfius lançait sa division Wealth Management, dirigée par Vanessa Dufour. ” Nos Wealth Managers conseillent les personnes dont le patrimoine dépasse les 2,5 millions d’euros. Les Private Bankers, dans les agences, conseillent les clients qui disposent de plus de 500.000 euros d’actifs. En ce qui concerne les aspects techniques du conseil, tant les Private Bankers que les Wealth Managers bénéficient du soutien des experts des départements Business & Wealth Services (crédits, immobilier, philanthropie…) et Wealth Analysis & Planning (analyse et planification patrimoniale).

Des risques variés

Isabelle Verhulst, juriste et fiscaliste, est à la tête du département Wealth Analysis & Planning : ” Beaucoup de gens pensent que la planification patrimoniale consiste surtout, voire exclusivement, à réaliser des économies sur les droits de succession. L’aspect succession n’en représente pourtant qu’une partie. Nous ne faisons pas que cela dans le cadre d’une planification patrimoniale. Il y a aussi l’organisation, la planification, la structuration et l’optimisation des actifs et de la fiscalité, avant et après le décès. L’approche fiscale est effectivement essentielle dans ce contexte mais les motivations personnelles jouent également un rôle important.

Les experts de notre département possèdent une connaissance approfondie du droit successoral, du droit matrimonial, du droit des sociétés et de la fiscalité. Ils aident leurs clients à protéger leurs actifs contre des risques variés : le risque économique (créanciers), le risque financier (fiscalité) pendant la vie de la personne ou après son décès, et le risque personnel (divorce, enfants cupides ou dépensiers…). ”

Les experts recherchent des solutions aux risques auxquels les clients sont confrontés, et évaluent les avantages et les inconvénients de chaque solution. Une planification patrimoniale efficace ne doit pas nécessairement être complexe. Mais il est vrai que la législation relative au droit successoral, au droit patrimonial et au droit des sociétés a récemment fait l’objet de nombreux changements qui peuvent avoir un impact au niveau de la planification patrimoniale.

Des besoins simples ou complexes

Quelques exemples concrets tirés du quotidien.

– Si une personne est atteinte de la maladie d’Alzheimer, démente ou incapable de fonctionner de manière autonome, il est possible, via un mandat de protection extrajudiciaire, de désigner une tierce personne pour s’occuper de la personne malade.

– Dans une clause d’attribution optionnelle, les époux déterminent qui, lors du décès d’un des conjoints, peut prendre quelle partie du patrimoine commun ou quels biens il peut recevoir, en pleine propriété ou en nue-propriété avec usufruit.

– Une autre possibilité est de déterminer que le domicile familial des époux ou des cohabitants revient entièrement au partenaire survivant. Ce dernier est alors protégé et il n’y a pas de droits de succession à payer, grâce à l’héritage à titre gratuit du domicile familial. Même si le nombre de mariages est aujourd’hui en recul, la protection du partenaire survivant reste importante.

– Le ‘saut de génération’ en faveur des petits-enfants permet une plus grande répartition des droits de succession et, en Flandre, il existe une exonération des droits de succession sur un montant de 12.500 euros par petit-enfant. Les grands-parents peuvent ainsi favoriser une génération qui en a peut-être plus besoin.

– Des risques importants peuvent aussi passer inaperçus. Supposons que dans un couple marié sous le régime de la communauté de biens, un des conjoints était, avant le mariage, titulaire d’un compte d’épargne personnel. L’argent qui se trouve sur ce compte appartient uniquement à ce titulaire, mais les intérêts qui sont générés après le mariage appartiennent à la communauté matrimoniale. Aucun problème sauf si les intérêts en question continuent après le mariage d’être versés sur le compte d’épargne initial. En effet, en raison de la confusion des patrimoines commun et personnel, chaque conjoint possède dans ce cas la moitié du montant total épargné. En cas de divorce, cela peut faire très mal.

Il va sans dire qu’il est parfois nécessaire de prendre des mesures plus complexes dans le cadre du transfert d’un patrimoine ou pour le protéger contre divers risques. ” Avec le concours de nos experts, nos Private Bankers en agence sont là pour conseiller les clients, pour des besoins simples mais aussi des besoins plus complexes en matière de planification patrimoniale “, assure Vanessa Dufour.

Donner à des bonnes oeuvres

Quand on parle de transfert de patrimoine, on pense de prime abord au transfert à des héritiers. Mais il est aussi possible de donner ou léguer son patrimoine à une bonne oeuvre. Isabelle Verhulst : ” Intégrer une part de philanthropie dans une planification patrimoniale repose sur des convictions personnelles profondes. Diverses pistes peuvent être envisagées, tant en termes de contenu que sur les plans juridique et fiscal.

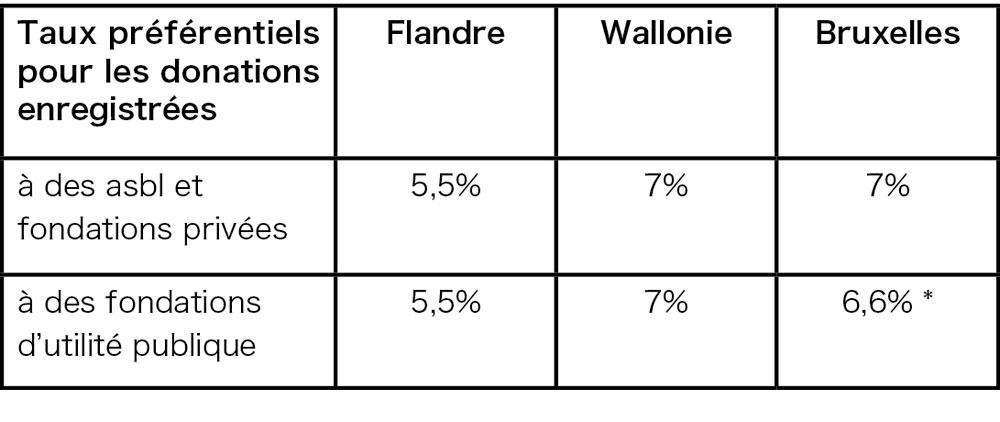

Si une personne fortunée souhaite faire oeuvre philanthropique de son vivant, elle peut choisir une bonne cause, une association ou une institution (privée ou publique) à laquelle elle fait don de son patrimoine ou d’une partie de celui-ci, par exemple via une donation par virement bancaire. Ce patrimoine peut être constitué d’espèces, de titres ou de biens meubles. La donation se fait en pleine propriété, sans frais ni conditions. En cas de donation par virement bancaire, de don manuel ou d’acte notarié par devant un notaire à l’étranger, aucun droit de donation n’est dû. Des droits de succession ne sont dus que si le donateur décède dans les 3 ans suivant la donation. Des taux préférentiels sont en principe appliqués en cas d’enregistrement d’une donation. ”

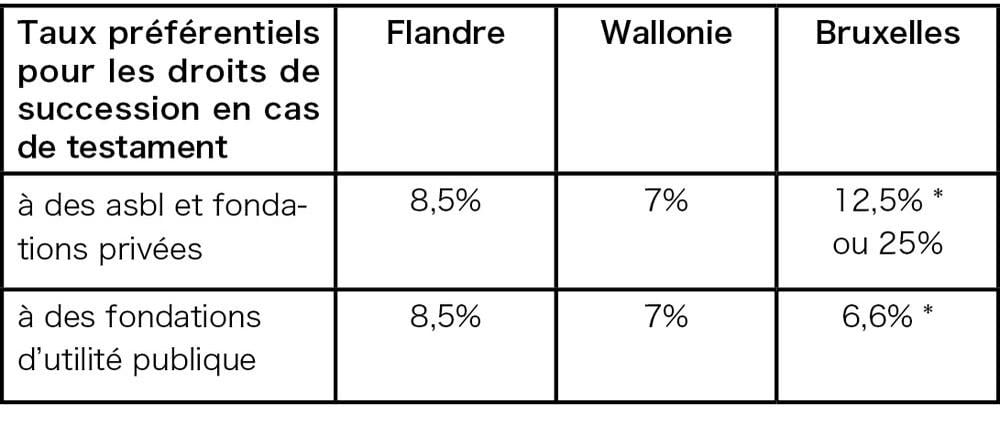

” Si la personne choisit de léguer (une partie de) son patrimoine à une bonne oeuvre après son décès, elle peut le faire par voie testamentaire (via un legs), avec des droits de succession à un taux réduit. La philanthropie permet même de favoriser des héritiers lointains, grâce à des droits de succession réduits. ”

” Même si le projet philanthropique est inspiré par des bons sentiments, il nécessite néanmoins un objectif stratégique et une approche rationnelle “, conclut Isabelle Verhulst.

* Les tarifs de 6,6% et 12,5% deviendront 7% mi-septembre