Energies: “L’approche choisie pendant la crise sanitaire est la bonne approche”

Face aux crises à répétition que nous connaissons actuellement, l’historien économique britannique, Adam Tooze, préconise d’adopter des mesures similaires à celles prises lors de la crise sanitaire. “Il devrait y avoir une aide au revenu, et un soutien aux entreprises qui doivent fermer car elles sont obligées de réduire leur consommation de gaz.”

Les derniers mots du livre Shutdown, d’Adam Tooze sur la façon dont l’économie mondiale s’est battue pour sortir de la crise sanitaire, avaient involontairement un côté prophétique : “Alors que notre réaction initiale face à ‘2020’ était une réaction d’incrédulité, notre devise à l’avenir devrait être : ‘Ce n’est que le début'”. Nous devons considérer la crise actuelle comme un continuum et non comme une nouvelle surprise, estime M. Tooze. “La guerre en Ukraine a été un choc, car personne ne pensait que Vladimir Poutine serait aussi imprudent. Mais cette crise n’est pas non plus tombée complètement du ciel.”

Pour décrire l’évolution actuelle, M. Tooze utilise le terme de poly-crises, qu’il a emprunté à l’ancien président de la Commission européenne, Jean-Claude Juncker. “À l’heure actuelle, ce qui m’inquiète le plus, ce sont les effets d’expansion d’un triple choc: la hausse des taux d’intérêt, le renforcement du dollar et l’augmentation des prix de l’énergie”, affirme M. Tooze. “L’économie mondiale est ébranlée. Cela se passe très vite et c’est inquiétant, mais tout aussi fascinant, car on ne voit apparaître certaines connexions que lorsque tout est sans-dessus-dessous, comme c’est le cas maintenant.”

Les multiples crises que nous connaissons aujourd’hui sont la nouvelle normalité sociale, estime également Tooze : “Cette conjoncture nous rend sensibles au jeu, déséquilibré et parfois violent, des forces en présence dans l’histoire. Elle devrait également nous ouvrir les yeux sur ce qui s’avérera être un état d’être plus permanent.”

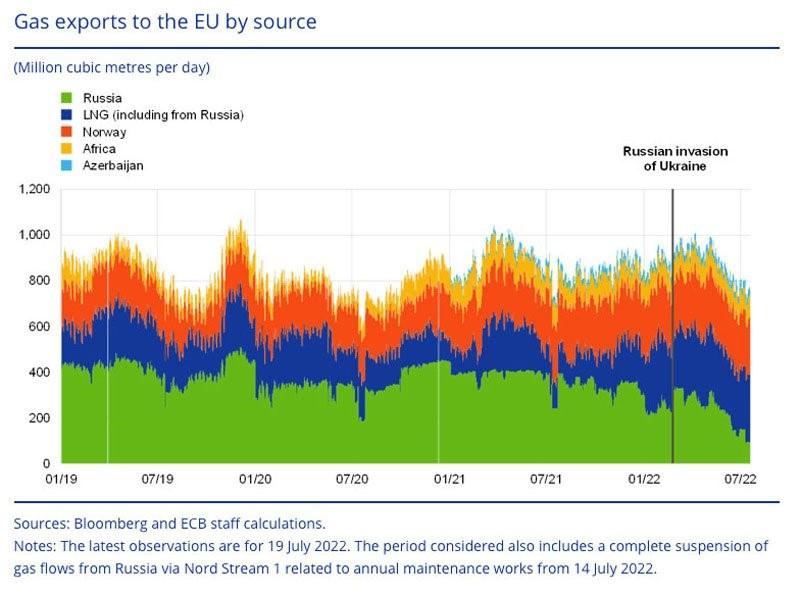

Nombre d’Européens s’inquiètent de l’augmentation des prix du gaz. Comment expliquez-vous cette hausse sans précédent ?

ADAM TOOZE. “Le marché du gaz n’est pas comme celui du pétrole. Il existe une réserve mondiale de pétrole, alors qu’avec le gaz, vous avez trois marchés. Sur le marché américain du gaz, les prix étaient et sont encore ridiculement bas, parce que la production de gaz de schiste dépasse les besoins locaux. Ensuite, il y a le système de gazoducs européens et eurasiens, qui, jusqu’à récemment, fournissait également du gaz bon marché. Et enfin, il y a le gaz naturel liquéfié, le GNL, relativement marginal et principalement fourni au Japon. Ce marché du gaz, fragile et fragmenté, s’est pris une énorme secousse avec la guerre en Ukraine.”

Et cela ne concerne donc pas seulement l’Europe ?

TOOZE. “Nous nous trouvons soudainement dans une situation sans précédent où des régions riches, comme l’Europe, le Japon ou la Corée du Sud font des offres importantes pour les cargaisons de GNL disponibles, tandis que des pays comme l’Argentine, le Bangladesh ou le Pakistan, qui n’ont pas besoin de beaucoup mais seulement d’un peu de gaz, sont perdants. Cette crise du gaz a des implications radicalement différentes pour les Européens que pour les Pakistanais ou les Argentins. L’Europe encaissera les énormes hausses de prix même si une partie de son industrie pourrait temporairement être à l’arrêt, mais au bout du compte, l’Europe aura du gaz parce qu’elle pourra le payer.”

Dans quelle mesure ces augmentations de prix reflètent-elles le jeu réel de l’offre et de la demande et dans quelle mesure sont-elles dues à la spéculation ?

TOOZE. “Vous ne pouvez pas les séparer. La spéculation est motivée par l’équilibre futur entre l’offre et la demande. C’est simplement le domaine des spéculateurs. Les Etats membres européens ont basé leur politique énergétique principalement sur les marchés spot (contrats d’approvisionnement à très court terme, ndlr). Ils en subissent aujourd’hui les conséquences. La spéculation est une réponse commerciale parfaitement rationnelle à un déséquilibre structurel. Le fait que l’on ne sache pas avec certitude où l’Allemagne s’approvisionnera en gaz au cours de l’année à venir n’est pas le fruit de l’imagination des spéculateurs, mais un problème fondamental, sur lequel ils peuvent spéculer.”

Pendant ce temps, les familles et les entreprises courbent l’échine sous la hausse des coûts. Comment va-t-on s’en sortir? Des plans de sauvetage comme lors de la crise du covid sont-ils sur la table?

TOOZE. “Oui, c’est la bonne approche pour ce problème. Il devrait y avoir une aide au revenu, et un soutien aux entreprises qui doivent fermer car elles sont obligées de réduire leur consommation de gaz. Si nous en arrivons au point où nous devons rationner le gaz pour l’industrie, nous devons absolument le faire, et utiliser le chômage temporaire pour rendre cela possible.

“Nous devrions nous réjouir que le prix des émissions de CO2 atteigne un niveau record en Europe. Nous ne devrions pas nous en écarter. Il n’y a aucun problème à ce que cela devienne trop cher pour les riches de chauffer leur piscine. Mais nous ne pouvons pas permettre que les personnes à faibles revenus soient les victimes, alors que leurs factures d’énergie atteignent soudainement 700 euros par mois. Nous ne devons pas être naïfs. Il arrive toujours que des gens meurent de froid en hiver. Les pauvres et les personnes âgées sont les plus vulnérables à ce phénomène. Si nous ne nous attaquons pas à la crise énergétique, nous risquons une terrible augmentation de cette mortalité.”

Par-dessus tout, Par tous les moyens, les politiques semblent vouloir prendre le contrôle du marché. Y a-t-il une solution?

TOOZE. “Le plafonnement des prix et la baisse des taxes sur l’énergie rassurent les consommateurs et sont donc populaires. Mais en plafonnant les prix, vous envoyez le mauvais signal. De plus, c’est inefficace car vous subventionnez ainsi les personnes avec les plus hauts revenus. Donc, s’il doit y avoir des limitations de prix, cela doit être fait avec soin, pour maintenir les bons incitants. Cela peut peut-être se faire en fixant un plafond à un niveau qui correspond à une “consommation à des fins essentielles”.”

Vous préconisez la même approche que durant la crise sanitaire, mais les responsables politiques hésitent car une telle approche augmenterait la dette publique et créerait d’autres déséquilibres.

TOOZE. “Il est exagéré de penser que les subventions, dont les revenus les plus faibles ont maintenant besoin pour traverser cette crise, bouleverseraient l’équilibre macroéconomique de la zone euro. Les contrôles et les plafonds de prix sont très coûteux. Si les politiciens s’inquiètent de la dette publique, qu’ils financent ces mesures en taxant les bénéfices excédentaires ou en réduisant les subventions aux combustibles fossiles. Si nécessaire, taxer les piscines privées. Et s’ils craignent que ces mesures de soutien n’alimentent l’inflation, ce qui est une préoccupation légitime, ils peuvent faire coïncider ces dépenses avec des augmentations d’impôts, pour ceux qui peuvent les supporter. Des réductions d’impôts injustes ont provoqué la colère des Gilets Jaunes. Nous devons éviter un tel désastre de relations publiques.”

Que pensez-vous de la poussée inflationniste actuelle ? Certains disent que c’est principalement dû à la demande. D’autres désignent le côté de l’offre comme étant la cause.

TOOZE. “C’est une question empirique et pour y répondre, nous devons examiner les données. En Europe, celles-ci indiquent que la plus grande partie du choc est due du côté de l’offre, en particulier l’énergie. Donc là, cette poussée d’inflation sera surtout temporaire. Dans le reste de l’économie européenne, il y a peu de signes d’une demande dynamique ou de pressions salariales à la hausse. Les Européens devraient donc être tranquilles. La question est même plutôt de savoir si l’on peut appeler cela de l’inflation et si l’on ne parle pas plutôt d’augmentations des prix des denrées alimentaires et de l’énergie. Augmentations, qui rendent principalement la vie insoutenable pour les personnes avec de faibles revenus, mais qui ne causent pas de problème général d’inflation. L’inflation réelle est un mouvement général des prix ainsi que des salaires.”

Alors, est-ce que ça a l’air différent aux États-Unis ?

TOOZE. “Là-bas, le tableau est beaucoup plus équilibré, car il y a beaucoup plus de preuves que la demande a également subi un choc. Le plan de relance post-covid y a été beaucoup plus important et la reprise économique plus vigoureuse. Il y a également plus de signes de pression, à la hausse, sur les salaires, car le marché américain du travail a été beaucoup plus violemment bousculé pendant la période de la crise sanitaire. Aux États-Unis, tout le monde avait été licencié puis réembauché, alors qu’en Europe, nous avons eu le chômage temporaire. Il est donc plus difficile de faire coïncider l’offre et la demande sur l’emploi aux États-Unis. Cela fait augmenter les salaires et, par conséquent, il y a plus à dire sur les hausses de taux d’intérêt. C’est exactement ce que fait la Fed. Mais c’est la politique fiscale américaine qui fait actuellement le plus gros du travail. Les budgets publics se resserrent là-bas au point de ralentir l’économie à hauteur d’environ 4 % du PIB. C’est énorme. Imaginez ce que Jerome Powell devrait faire pour avoir un tel effet. Alors vous n’y arriverez pas avec une hausse des taux d’intérêt de 75 points de base (0,75 %, ndlr). Au contraire, il en faut un de 700 points de base.”

La Fed et les autres banques centrales sont largement critiquées. On dit qu’elles perdent le contrôle.

TOOZE. “Je n’adhère pas à la rhétorique selon laquelle les banques centrales ont échoué, ni aux discours alarmistes sur le déraillement de l’inflation comme dans les années 1970. Ce n’est pas vrai. C’était un pari calculé pour sortir très rapidement de la crise sanitaire. C’était plus que bienvenu à l’époque. L’année dernière déjà, les chaînes d’approvisionnement ont subi des perturbations inattendues, exacerbées par la guerre en Ukraine. Les banques centrales font ce qu’elles doivent faire dans ces circonstances, c’est-à-dire enlever le pied de l’accélérateur.”

Pourquoi l’analogie avec les années 1970 n’est-elle pas vraie ?

TOOZE. “L’inflation était alors motivée par le classique conflit social entre le travail et le capital, et elle y contribuait. Ce fut la dernière confrontation majeure entre les deux, dans le monde occidental. Par conséquent, l’inflation était alors beaucoup plus difficile à contrôler. Il s’agissait d’une inflation réelle, dans laquelle les prix et les salaires augmentaient de manière égale, alors qu’aujourd’hui, nous subissons principalement un choc unilatéral des prix, les salaires restant loin derrière. Du point de vue du banquier central, on peut dire, avec un certain cynisme, que l’affaiblissement du pouvoir des travailleurs rend l’inflation beaucoup plus facile à contrôler. Actuellement, les banquiers centraux dorment sur leurs deux oreilles. D’autre part, l’inflation actuelle est socialement plus injuste qu’elle ne l’était à l’époque.”

Donc, la Banque centrale européenne fait le bon choix en n’augmentant pas les taux d’intérêt avec trop d’enthousiasme ?

TOOZE. “Exact. Mais la BCE a fort à faire pour maintenir à flot le marché obligataire européen. Ce dernier est beaucoup moins liquide que celui des États-Unis, et l’Italie est au bord du précipice. Le taux d’endettement global de la zone euro dans son ensemble n’est pas problématique. Le problème est que la dette européenne souveraine n’est pas considérée de cette manière, et qu’un seul État membre supporte une charge très élevée, alors qu’il n’est pas certain que la BCE fasse, ce que toutes les autres banques centrales font dans ce cas: veiller à ce que le marché des obligations souveraines reste suffisamment liquide pour éviter le stress et l’anxiété. Un certain nombre de joueurs parient un montant considérable contre les titres du gouvernement italien. Ce faisant, ils défient essentiellement la BCE. C’est assez inquiétant.”

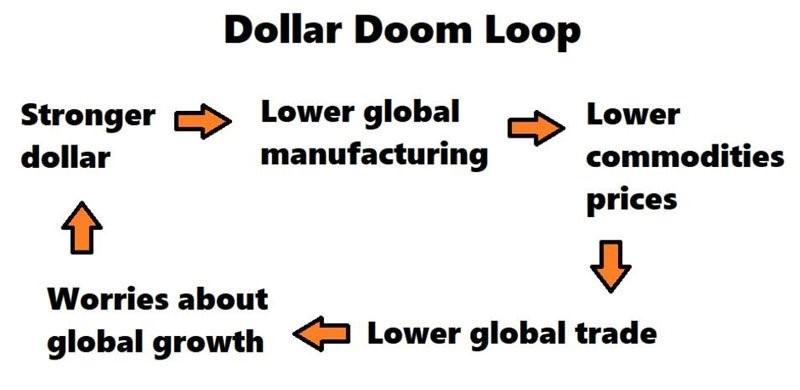

Vous évoquez également la force du dollar. Est-ce un défi pour l’économie mondiale?

TOOZE. “D’une manière générale, un dollar fort est mauvais pour l’économie mondiale, car une très grande partie de la dette mondiale est libellée en dollars et parce que les matières premières, que les pays émergents exportent principalement, sont négociées en dollars. Les moteurs de la vigueur du dollar sont les conditions intérieures américaines, la solidité du système financier américain, la politique de taux d’intérêt de la Fed et le fait que tout le monde considère le dollar comme une valeur refuge. Mais cela n’est pas nécessairement compatible avec les besoins du reste du monde qui utilise le dollar. En période de prospérité, les deux vont bien ensemble et la Fed est le moteur de l’inflation, qui permet à l’économie mondiale de continuer à fonctionner tranquillement. L’économie mondiale bénéficie de l’accès à une offre de liquidités aussi abondante et bien gérée. Mais si la Fed doit rehausser les taux, cela se retourne contre tout le reste.”

Pensez-vous qu’une réponse politique bien ciblée puisse venir de quelque part pour relever les défis d’aujourd’hui ?

TOOZE. “L’Europe est le seul endroit où je vois un effort pour reconnaître et accepter ce noeud de problèmes, dans lequel le climat, l’énergie, la géopolitique, la politique sociale et la dette souveraine sont liés, et l’ampleur de cela. Les États-Unis sont plongés dans une profonde crise politique intérieure. La Chine a durci le ton avec sa politique “zéro covid” et la montée des tensions autour de Taïwan et du Xinjiang (conflit avec les Ouïghours, nvlr). Seule l’Europe défie les poly-crises dans toute leur complexité. Mais ce n’est pas non plus une histoire à succès. Il est incroyable de constater la maladresse avec laquelle les décideurs européens ont géré la crise ukrainienne. Avant de vouloir trouver un accord sur les flux de capitaux vers ce pays, ils sont partis en vacances. C’est trop fou pour être exprimé et inexcusable. Mais au moins, la bande passante de la politique européenne est suffisamment large pour contenir les défis d’aujourd’hui.”

Ce sont des mots plutôt durs.

TOOZE. “L’alternative serait de tomber dans une critique générale de la classe politique, en disant que toutes les politiques échouent, qu’aucune solution ne vient de nulle part et que tout le monde est aussi mauvais l’un que l’autre. Ce n’est pas une façon saine de penser. Nous ne pouvons pas éviter les défis, et nous ne pouvons pas nous permettre des formes aussi profondes de cynisme. Nous devons tous nous engager à trouver de meilleures solutions, même si c’est en soi un objectif plutôt modeste.”

Qui est Adam Tooze ?

Si l’historien britannique Adam Tooze porte une étiquette, c’est celle de la polyvalence. Ce natif de Londres a grandi en faisant la navette entre la capitale britannique et Heidelberg en Allemagne. Il a ensuite obtenu un doctorat en histoire économique à la London School of Economics. Après plusieurs années en tant que professeur d’histoire dans les meilleures universités Cambridge et Yale, il a rejoint la faculté d’histoire de Columbia à New York en 2015.

Économiste et historien, il sait mieux que quiconque réunir la sobriété empirique et une vue analytique et les focaliser sur l’actualité mondiale. Il présente ainsi à ses lecteurs et auditeurs un récit perspicace et cohérent sur les sujets les plus complexes. Via Twitter, son propre blog Chartbook ou dans d’innombrables articles pour des magazines tels que Foreign Policy, il décortique et explique un large éventail d’événements, qu’il s’agisse des effets de la guerre en Ukraine sur les marchés mondiaux du gaz, des conséquences d’un dollar fort pour l’économie mondiale, des véritables moteurs de l’inflation ou des rouages complexes des marchés financiers mondiaux.

Il a notamment publié Statistics and the German State (2001), Wages of Destruction (2006), Deluge (2014), Crashed (2018) et Shutdown (2021).

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici