Si les fonds axés sur les énergies fossiles ont réalisé des performances explosives depuis le début de l’année, le futur devrait néanmoins bien appartenir aux groupes spécialisés dans la transition énergétique et le renouvelable.

Les fournitures d’énergie sont au centre de tous les débats depuis plusieurs mois. On le sait, l’invasion de l’Ukraine a accentué les tensions inflationnistes qui avaient déjà commencé à apparaître depuis la fin de l’année dernière. Un conflit qui a également convaincu l’Union européenne de renforcer son autonomie énergétique en accélérant le développement de ses capacités dans le renouvelable.

En juillet 2021, l’Union s’était déjà engagée à réduire les émissions de CO2 de 55% d’ici 2030 via le plan Fit for 55, afin d’atteindre la neutralité carbone d’ici 2050. Mais la guerre en Ukraine l’a poussée à relever ses ambitions avec le plan REPower. Celui-ci vise à encore accélérer la production d’énergie renouvelable (principalement solaire et éolienne) afin de réduire les importations d’énergies fossiles en provenance de Russie, jusqu’à une indépendance totale à l’égard du gaz russe en 2030. Ce plan a également pour objectif d’alléger les contraintes réglementaires (permis) qui pèsent actuellement sur le déploiement rapide de capacités supplémentaires.

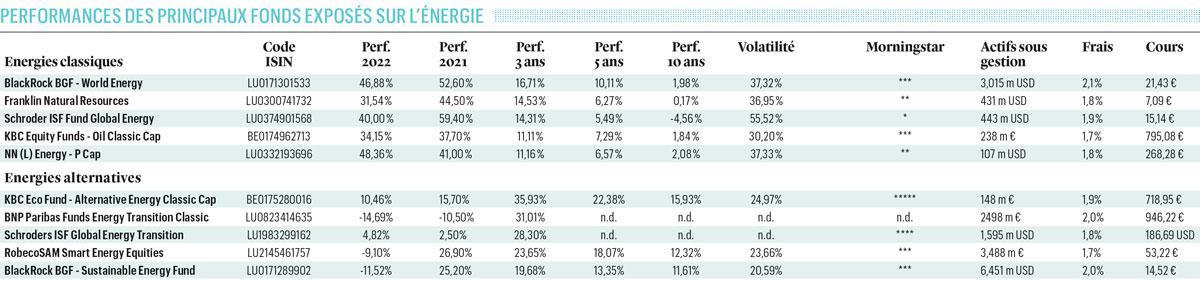

Si les moyens déployés à ces fins promettent d’être importants, l’évolution des fonds exposés sur l’énergie a tourné largement à l’avantage de ceux exposés sur les producteurs d’énergies fossiles (pétrole, gaz) depuis le début de l’année, avec des cours qui ont progressé de plus de 40% pour les meilleurs produits. De leur côté, les fonds exposés sur la transition énergétique ont reculé en moyenne de 4%, les meilleurs gestionnaires parvenant néanmoins à dégager une performance positive au bout des huit premiers mois de 2022.

Forte concentration

Dans les deux catégories (“énergie” et “transition énergétique”), les écarts ont été importants entre les produits ayant affiché les meilleures performances et ceux restés en retrait. Pour les fonds “énergie”, la différence trouve son origine dans une exposition plus ou moins importante sur les petites et moyennes capitalisations, ou la présence d’autres matières premières aux côtés des investissements dans le pétrole. C’est vrai par exemple pour le fonds Franklin Natural Resources. Sur une période de trois ans, la meilleure performance est décrochée par le fonds BlackRock BGF World Energy, avec une progression annualisée de 16,7%.

Ce produit est exclusivement exposé sur les groupes pétroliers (près de 100% des encours) avec une très forte concentration (une trentaine de positions dont les 10 premières pèsent près de 60% des encours) et une représentation élevée des groupes américains (81% des encours). Mark Hume, gestionnaire de BlackRock BGF World Energy, notifiait récemment la faiblesse des investissements dans le développement des champs pétroliers durant les 10 dernières années et le maintien de la demande sur un niveau élevé. “

Dans le futur, l’offre va continuer de peiner à satisfaire la demande de pétrole. Les groupes traditionnels continueront d’encaisser des flux de trésorerie élevés, qui pourront être distribués aux actionnaires ou serviront à financer leur transition vers des projets à faible émission de CO2″.

Avantage européen

Pour les fonds “transition énergétique”, l’écart des performances trouve son explication dans des approches sectorielles parfois très différentes, entre ceux qui sont davantage exposés sur la production d’énergie ou ceux qui ont élargi leur gamme sectorielle vers les entreprises spécialisées dans l’amélioration de la performance énergétique, voire les groupes exposés sur les infrastructures.

Mais c’est surtout la surpondération de l’Europe par rapport à l’Amérique du Nord qui semble avoir été le principal facteur expliquant les différences de performances entre les différents fonds au premier semestre. Les deux produits affichant les meilleures performances dans notre tableau sont également les seuls à avoir exposé plus de 50% de leurs encours sur les actions européennes.

La grande question est aujourd’hui de savoir quelle sera l’évolution du prix du pétrole et du gaz naturel durant les prochains trimestres, un paramètre qui est essentiel pour déterminer si les fonds “énergie” ont encore le potentiel de surperformer. Le risque d’une récession économique est devenu de plus en plus présent dans les esprits. Après être monté à près de 140 dollars le baril au début de l’été, le cours du Brent s’est tassé de plus de 30% pour retomber vers 95 dollars.

Plan américain

Sur le long terme, la comparaison est encore largement favorable aux produits exposés sur la transition énergétique, qui affichent des progressions annualisées supérieure à 10 ou 15% durant la dernière décennie, tandis que les fonds pétroliers affichent des performances à peine positives en dépit des excellents millésimes 2021 et 2022. Alexander Monk, gestionnaire du fonds Schroders ISF Global Energy Transition, rappelle combien le climat a été particulièrement difficile depuis le début 2022, avec notamment une performance négative de 10% durant le deuxième trimestre. “Nous avons subi une volatilité significative sur les segments liés aux énergies renouvelables, explique-t-il.

La hausse de l’inflation entraîne un impact négatif sur la rentabilité des groupes qui font face à une augmentation de leurs coûts. Dans le même temps, la hausse des rendements obligataires a pesé sur les sociétés de croissance, en particulier sur des segments comme l’énergie renouvelable, le stockage d’énergie ou l’hydrogène.”

Depuis le début de l’été, la tendance s’est largement inversée dans la foulée du tassement encaissé par les cours pétroliers, ce qui a permis au fond de repasser en territoire positif. Une inflexion notamment supportée par l’annonce d’un important plan au Etats-Unis pour financer la lutte contre le changement climatique, qui va directement supporter de nombreuses entreprises exposées sur le marché américain.

La volatilité des cours nous offre aujourd’hui des points d’entrée attractifs sur certaines zones du marché.” Alexander Monk (Schroders ISF Global Energy Transition)

Fournir des solutions

“Les actions exposées sur la transition énergétique continuent d’apporter des solutions aux problèmes auxquels le monde fait aujourd’hui face, rappelle Alexander Monk. Les prix de l’énergie sont aujourd’hui la cause principale d’une possible récession économique, et ils mettent en avant le besoin vital de développer des sources renouvelables et de multiplier nos efforts pour améliorer notre efficience énergétique. Cette vérité est encore plus évidente sur le continent européen.” En dépit de la volatilité du segment “transition énergétique” ces derniers mois, le gestionnaire estime que l’opportunité liée à cette thématique reste intacte, étant même renforcée durant les dernières semaines.

“Nous allons avoir encore besoin de davantage d’éoliennes, de panneaux solaires, de batteries de stockage et d’équipements pour relier tous ces éléments sur le réseau électrique. La volatilité des cours nous offre aujourd’hui des points d’entrée attractifs sur certaines zones du marché. A moyen et long terme, le secteur des énergies renouvelables sortira vainqueur de la crise actuelle.”