Les moyens de paiement que nous utilisons pour régler nos achats émettent du CO2. Et en fonction de celui que nous utilisons, la différence est très importante, montre une nouvelle étude. Quelles sont les pistes pour réduire les émissions ?

Pour lutter contre le réchauffement climatique, il faut réduire les émissions de CO2. Cela passe par toutes les facettes de notre vie, et donc aussi par le moyen de paiement que nous utilisons. Mais entre le cash, la carte bancaire ou le smartphone (avec une carte bancaire dématérialisée ou le scan d’un QR code), qu’est-ce qui émet le moins de dioxyde de carbone ?

Worldline, société française spécialisée dans les solutions de paiement (comme des terminaux de cartes bancaires ou des applications) s’est posée la question et a demandé à Patrice Geoffron, professeur d’économie à l’université Paris Dauphine-PSL, de calculer l’empreinte carbone. Voici donc combien émet une transaction en magasin ou en ligne.

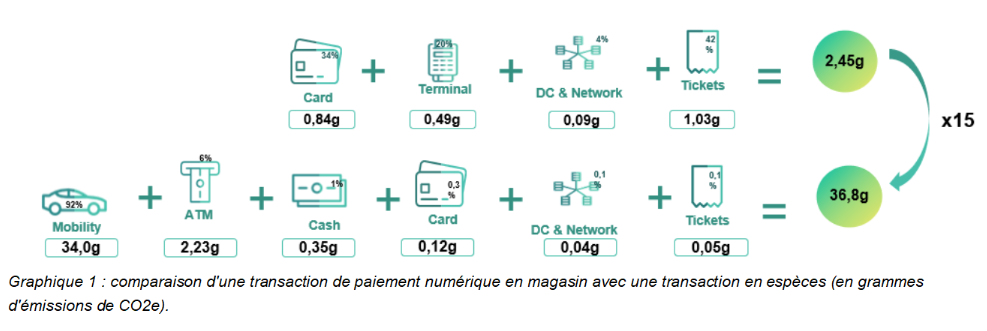

En magasin : 15 fois plus d’émissions pour un paiement en espèces qu’avec une carte

D’abord, un peu de méthodologie. Ce sont les paiements en Belgique qui ont été passés au crible. “Il y a moins de ruralité qu’en France, en Italie ou en Allemagne. La diffusion de terminaux est donc très dense et le paiement par carte ou smartphone est aisé. La Belgique nous semblait représentative d’un système homogène”, nous explique Sébastien Mandron, responsable mondial RSE (responsabilité sociétale des entreprises) chez Worldline. En Belgique, une loi oblige aussi les commerçants d’accepter autant le cash que les paiements numériques.

Les émissions des paiements par espèces sont donc les plus élevés. Une transaction émet 36,8 grammes de CO2 (et/ou équivalent CO2), en moyenne. Une transaction par carte ne représente que 2,45 grammes, en tout. La source d’émission la plus élevée dans le cycle d’une transaction en cash sont le transport, qui équivaut à 34 grammes, et l’infrastructure du distributeur (écran, PC, coffre-fort, etc.) qui représente 2,23 grammes.

Mais ce n’est qu’une partie des émissions : “Les estimations du rapport concernant les émissions de CO2 d’une transaction en espèces n’incluent pas les émissions supplémentaires de CO2 liées aux processus utilisés par les commerçants pour gérer l’argent liquide accumulé tout au long de la journée, tels que les investissements de sécurité, le stockage, les transferts physiques à la banque ou les services de transport sécurisés fournis par des entreprises spécialisées”, peut-on lire.

Voilà pour la Belgique, où un prélèvement moyen de 140 euros représente sept transactions en espèces. Dans d’autres pays, les chiffres varient. En France par exemple, le prélèvement moyen est de 80 euros, pour trois transactions. Les émissions par transaction sont donc plus élevées. En Autriche, c’est entre 300 et 400 euros, pour de nombreuses transactions : l’empreinte est moins importante. “Le volume des transactions permet d’amortir, ou pas, les émissions de CO2“, résume Mandron.

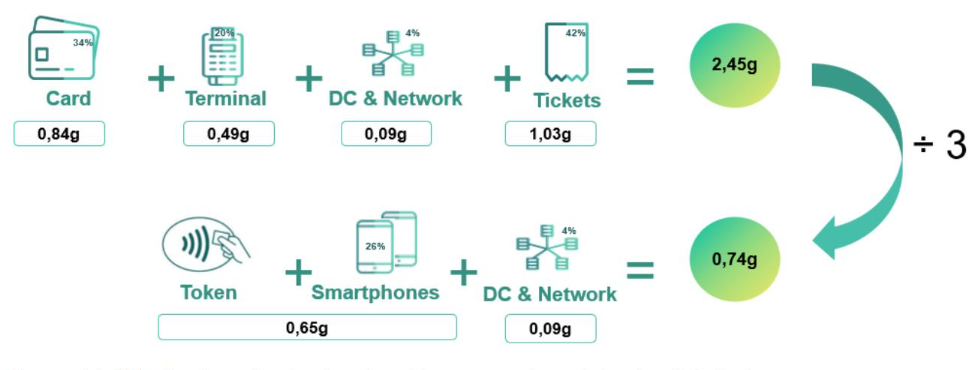

Paiement par smartphone : trois fois moins d’émissions qu’avec une carte

Payer par carte permet donc de réduire les émissions de CO2. Mais un paiement avec un smartphone est encore moins lourd : il ne représente que 0,74 g. Dans ce cas, plus besoin de carte en plastique (0,84 g) et de terminal (0,49 g). Et surtout, plus besoin du ticket en papier. “Le principal facteur d’émissions provient de la double impression des reçus de transaction : un reçu pour le commerçant et un pour le client. Ils représentent 42 % des émissions, soit 1,03 g”, montre le rapport.

Worldline en profite pour appeler à supprimer les tickets de caisse. “Le premier gain que tout le monde doit avoir à l’esprit c’est surtout de ne plus imprimer les tickets. Avant, cela correspondait à s’assurer que le commerçant avait bien fait le débit. Mais maintenant, on peut le voir directement sur une application. C’est vraiment quelque chose qu’il ne faut plus promouvoir, c’est une importante source de pollution et la production des tickets a en plus un impact important sur les ressources naturelles. Elle est très gourmande en eau”, plaide Mandron.

Il ajoute d’ailleurs que ce résultat l’avait quelque peu surpris. Au début, il imaginait que la première source d’émissions serait l’infrastructure informatique, comme les data center. Mais elle ne représente que 0,09 g, ou moins de 4% d’une transaction par carte et 12% d’un paiement de smartphone à smartphone. “Aujourd’hui on arrive à concentrer un volume de transactions énorme sur une infrastructure qui va durer très longtemps. Ce n’est pas le cas d’un ticket : sa durée de vie et de quelques minutes. Pour le téléphone, c’est deux ans et demi et c’est en train de s’accroître à jusqu’à quatre ans. Un data center, c’est dix à quinze ans. Les applications de paiement ont une durée de vie extrêmement importante. Cela permet de fortement amortir le coût environnemental.”

A côté des paiements en magasin, le rapport s’est aussi penché sur les paiements en ligne. Là aussi, les paiements par carte émettent plus de CO2, notamment à cause des outils d’authentification physiques utilisés en Belgique, comme un lecteur de cartes (il représente 75% de la transaction). S’authentifier avec son téléphone permet ainsi de réduire les émissions de 93%, pour atteindre 0,81 g.

Fin du cash et des cartes bancaires ?

En adoptant le smartphone comme moyen de paiement, tant du côté du consommateur que du côté du commerçant, il serait donc possible de réduire les émissions de CO2 liées aux paiements. Faut-il donc faire une croix sur les espèces et les cartes bancaires ?

“C’est déjà ce qu’on voit. Aujourd’hui on peut constater deux tendances. La première, c’est que depuis le covid il y a eu un accroissement du paiement sans contact. Le paiement en cash a déjà baissé, par essence. Il y a déjà de moins en moins de pièces de monnaie et leur disparition est déjà plus ou moins actées. La deuxième tendance, c’est qu’en particulier les jeunes ont oublié leur carte bleue, ils ne l’utilisent plus du tout. Ils utilisent leur téléphone. Dans certains cas, ils ne sont même pas en mesure de retirer du cash. Les usages sont donc en train de basculer”, analyse Mandron.

Il continue : “D’ailleurs, la première fonction de la carte de crédit, c’était d’abord d’aller chercher du cash. Au lieu d’aller à la banque, on allait au distributeur puis on payait le commerçant. Le commerçant a ensuite permis d’effectuer des paiements électroniques, avec la carte bancaire. Et maintenant, on paie directement avec son téléphone.” Il ajoute que le liquide est un sujet culturel et que son importance dépend des pays, et qu’un plancher dans cette baisse de l’utilisation devrait à terme être atteint.