La hausse rapide des taux d’intérêt et les turbulences boursières ont laissé quelques traces sur les fonds de pension du pays.

L’an dernier a été très difficile pour tous les investisseurs. Et les fonds de pension n’ont pas échappé au mauvais temps. Les fonds de pension belges, qui représentent une quarantaine de milliards d’euros d’actifs, ont réalisé un rendement moyen négatif de près de 15%. Certes, une telle contre-performance est exceptionnelle. Comme le fait observer PensioPlus, l’association qui regroupe les fonds de pension, « les rendements moyens à long terme restent positifs avec un rendement nominal de 6,07 % sur une période de 38 ans. Après déduction de l’inflation, cela revient à un rendement réel de 3,78 % ».

Stress tests

Lors d’un stress test réalisé à la fin de l’an dernier pour mesurer l’impact d’une transition climatique désordonnée, PensioPlus se réjouissait d’ailleurs de la bonne résistance des fonds de pension belges dans ce scénario climatique défavorable. « Dans le scénario de crise, le secteur parvient à maintenir une couverture totale de ses obligations grâce aux marges constituées par le passé ou à la présence de sponsors solides ».

Toutefois, l’association notait que « des efforts supplémentaires seront nécessaires pour rétablir les marges et des mesures de redressement seront indispensables pour un certain nombre de fonds. » Car les turbulences financières semblent en effet avoir dégonflé certains matelas de sécurité.

Marc Van den Bosch, secrétaire général adjoint de PensioPlus, explique : « À tout moment, il faut que l’actif dépasse le passif, tant à court terme qu’à long terme. Il faut constituer des marges de sécurité pour assurer le long terme, et elles doivent être reconstituées ». Comment faire pour rembourrer ces matelas ? « Classiquement, on prend une partie des rendements excédentaires pour alimenter ce coussin de sécurité. Mais en cas de sous-financement à court ou long terme, il faut introduire un plan de redressement, qui devra être validé par les autorités et qui peut comporter diverses mesures comme adapter la politique de placement ou obliger l’entreprise d’affiliation de faire des versements complémentaires pour restaurer ces marges ».

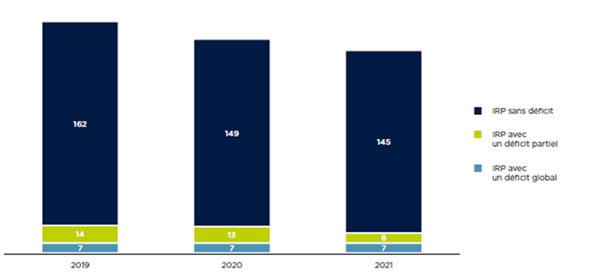

Quinze fonds sous-financés

En 2021 (derniers chiffres disponibles), sur les 160 fonds contrôlés par la FSMA, 15 fonds, soit presque 10%, étaient sous-financés : 7 présentaient un déficit global et 8 un déficit partiel, c’est-à-dire avec un déficit d’un ou plusieurs plans émanant des entreprises affiliées au fonds (les entreprises d’affiliation). Ces chiffres devraient bouger à l’avenir.

« En raison du contexte géopolitique ainsi que des incertitudes socio-économiques et de la volatilité des marchés financiers qui en résultent, le nombre de fonds de pension présentant un sous-financement sera plus élevé en 2022, mais les chiffres définitifs pour l’année 2022 ne sont pas encore disponibles », nous fait observer la FSMA qui confirme ainsi que les perturbations de l’an dernier ont laissé des traces dans le secteur. Certains fonds ou certaines entreprises devront donc remettre au pot. C’est d’autant plus remarquable que, comme le montre le tableau ci-dessous, ces dernières années, la proportion de fonds sous-financés avait tendance à décroître.

Nombre de fonds de pension sous-financés

(NB : IRP = Institution de retraite porfessionnelle)

Source :FSMA