Depuis 10 ans, nous vivons dans un monde bizarre où les taux sont au plancher. Tout porte à croire que nous y resterons pour 10 ans encore…

La quatrième dimension est une série télévisée culte des années 1960 qui raconte l’histoire de personnages piégés dans une situation mystérieuse et anormale, une “autre dimension”. Et si c’était aussi le cas de nos économies, prisonnières depuis près d’une décennie de taux d’intérêt au plancher ? Le Japon, première grande économie à être tombée dans ce piège, s’y débat même depuis 30 ans…. Et nous suivons son chemin.

Depuis cinq ou six ans, une série d’Etats, dont le nôtre, peuvent même emprunter à des taux négatifs. Et le marché anticipe que l’on restera piégé dans cette situation pour des années encore. Le taux allemand à 10 ans s’affiche aujourd’hui aux alentours de -0,1% (le taux de notre OLO belge est à 0,40% environ), ce qui indique que les investisseurs ne tablent pas sur une brusque remontée des taux dans les années qui viennent.

En outre, tant la Banque centrale européenne (BCE) que la Réserve fédérale américaine semble avoir du mal à quitter cette politique des taux bas. La BCE a repoussé jusqu’à la fin de l’année la possibilité d’envisager une petite remontée de son taux directeur (qui est à zéro depuis le printemps 2016). Et la Fed, qui avait remonté son taux directeur petit à petit pour atteindre 2,5% à la fin de l’an dernier, est beaucoup plus prudente aujourd’hui, au point que l’on parle d’une baisse des taux aux Etats-Unis.

Adair Turner, économiste et ancien patron de la FSA, le gendarme financier britannique, se demande d’ailleurs dans un récent article ( What if Zero Interest Rates Are the New Normal ?, Project syndicate, mars 2019) si les taux d’intérêt zéro ne sont pas devenus la nouvelle norme.

” Depuis que les principales banques centrales ont procédé à des baisses de leurs taux d’intérêt quasiment jusqu’à zéro à l’automne 2008, pour acheter par la suite d’énormes volumes d’obligations dans le cadre de leurs opérations d’assouplissement quantitatif, les économistes se sont demandé à quel moment la sortie de ces politiques monétaires peu orthodoxes aurait lieu et à quelle vitesse elle allait se produire. Mais 10 ans plus tard, écrit-il, les taux d’intérêt des économies développées sont toujours bloqués bien en deçà des niveaux d’avant la crise et risquent bien de s’y maintenir. ”

Alors, pourquoi restons-nous prisonniers de la quatrième dimension ?

La faute à la démographie

” Il y a quelques chose de surprenant, observe Bruno Colmant, responsable de la recherche économique chez Degroof Petercam. C’est que les taux restent bas malgré l’afflux de liquidités. Les théories économiques classiques disent pourtant que si l’on crée davantage de monnaie que ce que peuvent absorber les cycles de production et d’investissement, l’inflation apparaît. Mais ces théories ont été élaborées en période de démographie positive .” Or, aujourd’hui, nous avons une population stagnante et une pyramide des âges qui ressemble plutôt à un cylindre, avec moins de jeunes à la base et davantage de vieux au sommet. Et cela change tout.

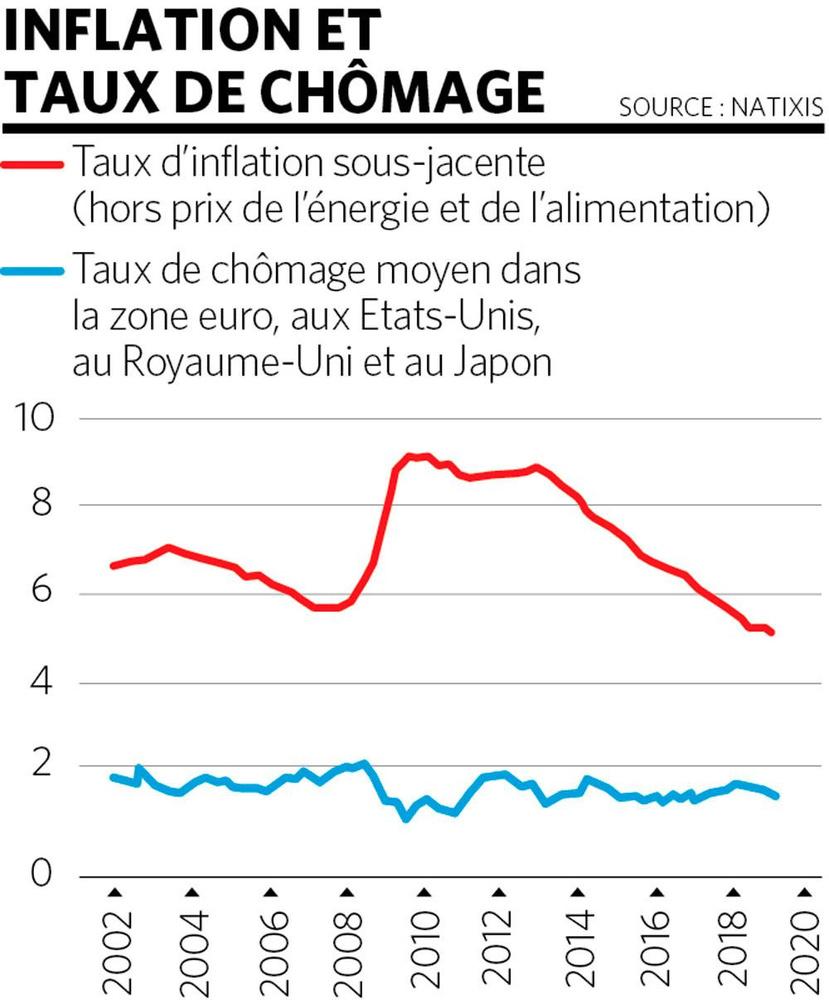

” La démographie est pour moi la cause principale des taux d’intérêt très bas que nous avons aujourd’hui “, poursuit Bruno Colmant. Une population qui ne croît plus et qui compte davantage de personnes âgées produit moins, consomme moins, génère moins de demandes d’investissement, moins d’inflation et engendre donc des taux bas.

” Il est donc tout à fait possible que, sauf accident, cette situation se prolonge pendant 10 ans. Le pic du papy-boom ( le départ à la retraite des personnes nées entre 1945 et 1975 lors de ce qu’on a appelé le baby-boom, Ndlr) se situe en effet vers 2028 “, ajoute Bruno Colmant.

La faute à la productivité

Les banquiers centraux semblent eux-mêmes condamnés, en raison de la situation économique, à maintenir des taux peu élevés. Jerome Powell, l’actuel président de la Réserve fédérale américaine, a répété à plusieurs reprises que son objectif était de tendre vers un taux d’intérêt idéal, un taux ” neutre “. C’est le taux qui, lorsque l’économie américaine aurait atteint à la fois le plein emploi et son objectif d’inflation (une hausse des prix à la consommation de 2% par an environ), maintiendrait l’économie dans cet équilibre. Ce serait un taux idéal dans un monde idéal…

Or, explique l’économiste en chef d’ING Belgique, Peter Vanden Houte, ce taux idéal a fortement baissé depuis la crise. ” Le taux neutre à court terme en Europe était plutôt aux alentours de 3,5% avant la crise. Aujourd’hui il tournerait plutôt autour de 0,75 % “, note-t-il.

Pourquoi ? Parce que le potentiel de croissance de nos économies a sensiblement faibli. Une faiblesse qui s’explique doublement. Il y a d’abord, comme on l’a vu, l’impact de la démographie. Mais il y a aussi la baisse des gains de productivité à laquelle nous assistons depuis des années.

” Il se peut que nous vivions simplement un trou d’air et que les technologies prometteuses, comme l’intelligence artificielle, débouchent sur une nouvelle accélération, ajoute Peter Vanden Houte. Toutefois, si la productivité augmente à nouveau dans les années qui viennent, ce ne sera sans doute pas énormément car le vieillissement de la population aura un impact négatif. ” Certes, l’immigration et les efforts pour que les gens en âge de travailler participent davantage au marché du travail sont positifs. Mais cela ne change pas fondamentalement la donne.

Bref, résume l’économiste en chef d’ING, ” si l’on combine une population active qui ne va pas s’accroître beaucoup et une productivité qui ne pourrait pas augmenter énormément, le schéma des années qui viennent serait proche de celui d’aujourd’hui, avec une croissance réelle (hors inflation) qui resterait faible en Europe et tournerait aux alentours de 1 à 1,5%, contre 2,5% avant la crise “. Oui, décidément, les taux resteront bas quelques années encore.

La faute aux Etats endettés

Car un autre élément pousse aussi les banques centrales à rester très accommodantes : la situation financière des Etats.

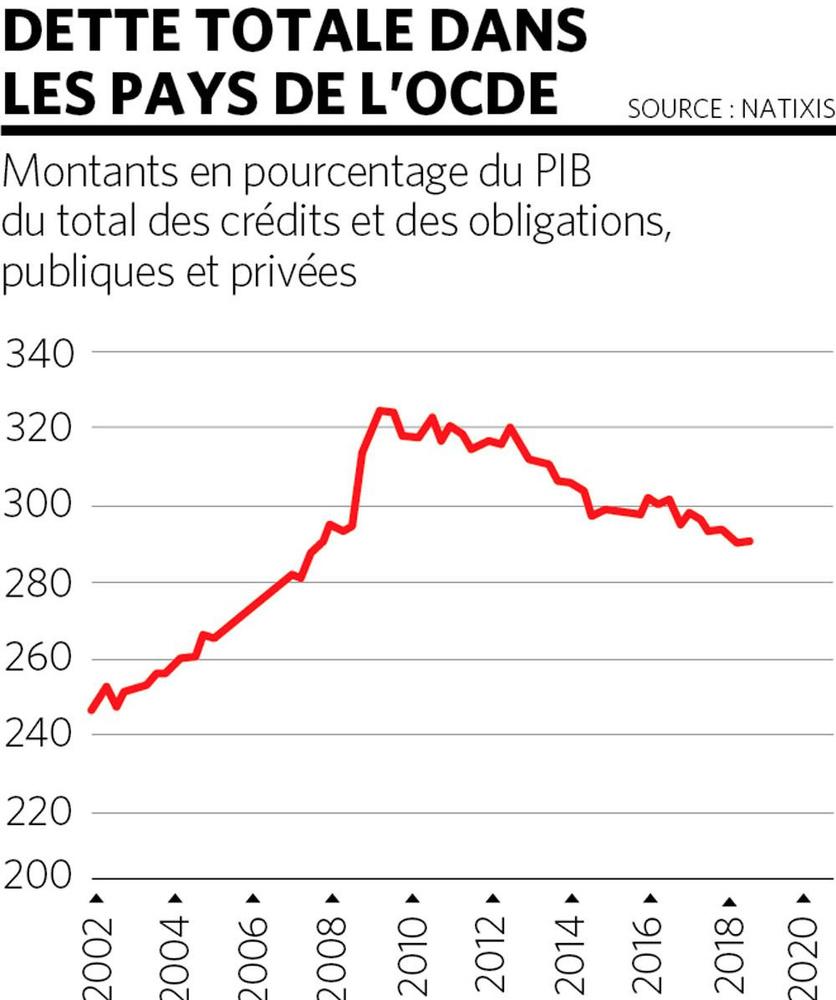

” Le retour à la solvabilité budgétaire des pays de l’OCDE depuis 2014 est lié principalement à la baisse des déficits publics, et celle-ci est fortement liée à la baisse des taux d’intérêt sur les déficits publics “, observe le chief economist de la banque française Natixis, Patrick Artus. En 2008, note-t-il, les pays de l’OCDE payaient en charge d’intérêt sur leur dette l’équivalent de 1,9% du PIB. Dix ans plus tard, ce montant est tombé à 1,5% alors que le poids de la dette publique est passé de 70% à 110% du PIB.

C’est particulièrement valable chez nous : ” Entre 2007 et 2018, la dette belge a augmenté de 50 %, alors que les charges d’intérêt ont baissé de 30 % “, souligne Peter Vanden Houte.

Non seulement les banques centrales baissent les taux, mais elles neutralisent aussi la dette publique par des opérations de rachat. Depuis 2015, la BCE a acheté 2.600 milliards d’euros d’obligations d’Etat. ” La BCE achète des obligations d’Etat de la zone euro, mais les intérêts versés sur ses obligations sont rétrocédés ensuite aux Etats, qui bénéficient donc en quelque sorte d’une dette gratuite, explique Peter Vanden Houte. Si les finances publiques européennes restent sous contrôle, c’est donc grâce à la BCE, dit-il. On ajoutera cependant que la BCE n’a plus beaucoup de liberté de manoeuvre. Lorsqu’elle a entamé ses rachats, elle a promis de ne pas détenir plus de 33% de la dette d’un Etat. Or, on touche à cette limite pour certains pays : la BCE détient près 30% de la dette allemande ou de la dette néerlandaise, et un peu moins de 20% de la dette belge.

La faute à la crise

Si nous sommes prisonniers des taux bas, c’est aussi dû à l’ampleur de la crise de 2008, souligne toutefois Adair Turner. ” La sévérité de la récession qui en a résulté, ainsi que la longue période de faible croissance qui lui a fait suite, ont été le résultat non pas de la continuelle fragilité du système financier, mais de l’effet de levier excessif dans l’économie réelle qui s’était développé au cours du demi-siècle précédent, note-t-il. Entre 1950 et 2007, la dette du secteur privé des économies avancées (ménages et entreprises) a augmenté de 50 % à 170 % du PIB et la croissance suffisante a semblé à portée à la seule condition que la dette augmente plus rapidement que le PIB nominal. ”

La conséquence est que seul, désormais, l’argent public peut pousser la croissance. Et lorsque les Etats ont voulu rééquilibrer leurs finances, cela ” a conduit à des taux d’inflation inférieurs à l’objectif, à une croissance décevante du salaire réel et à une réaction politique populiste défavorable “, avance l’économiste britannique, qui poursuit : ” Du coup, pour essayer de sortir de cette menace de stagnation séculaire, certaines personnes, dont je fais partie, ont enfreint l’ultime tabou en suggérant que nous devrions envisager le financement monétaire par une augmentation des déficits budgétaires “. Et c’est aussi pour cette raison que les banques centrales ont mis en place ou conservé, encore aujourd’hui, de larges programmes de rachats de dettes publiques qui poussent les taux longs vers le bas.

Nous voilà triplement prisonniers. Si les taux remontaient, nous aurions une crise financière puisque les banques, les fonds d’investissements et les assureurs, qui possèdent d’énormes portefeuilles d’obligations accumulées depuis que les taux sont bas, seraient obligés d’acter de gigantesques pertes sur ces actifs. Mais un tel relèvement menacerait aussi les Etats, qui auraient d’énormes difficultés à se financer. Et cela mettrait par terre le peu de croissance que nous connaissons… Nous voilà donc coincés dans le ” new normal “.

Nous sommes condamnés à la résignation

Que doit faire alors l’épargnant dans cette situation ?

” Pas grand-chose, répond Bruno Colmant. Les banques centrales sont au service des Etats, qui vont continuer à imposer une répression financière. Nous devons nous y résigner. Je crois que les gens ont tout à fait intégré l’idée que les taux d’intérêt resteront bas. Mon intuition est que la BCE a fait son deuil de son objectif d’inflation et je crois que la population l’a compris. Les montants sur les carnets de dépôts ont doublé depuis 2008, avec pour conséquence que les Belges subissent un manque à gagner ( par rapport à des taux ” normaux”, Ndlr) de 7 à 8 milliards par an. Pour ceux qui ont une vision à long terme et une tolérance au risque plus élevée, la seule solution est, à l’heure, d’avoir un portefeuille très diversifié d’actions. Mais pour une population qui vieillit et qui ne peut donc pas prendre trop de risques, le carnet de dépôt reste le choix principal. ”

Du côté des entreprises, la situation n’est pas très rose non plus. ” Beaucoup d’entreprises n’ont pas encore fait leur deuil d’une croissance plus basse, poursuit Bruno Colmant. Elles ont encore des exigences de rendement de 6 à 8 %. Elles voudraient investir dans des projets rentables mais comme elles n’en trouvent pas parce que l’économie est un peu stagnante, elles préfèrent se manger elles-mêmes en rachetant leurs propres actions et en s’endettant. Elles partent donc, elles aussi, du postulat que les taux d’intérêt vont rester bas pendant très longtemps. ”

Des banques et des assureurs piégés avec leurs portefeuilles obligataires, des épargnants ponctionnés, des entreprises qui s’endettent pour racheter leurs actions, des Etats solvables à condition d’avoir des taux plancher et une croissance soutenue en grande partie par des déficits publics… ” Lorsque nous mettons tout cela ensemble, le monde apparaît un peu fragile “, conclut Bruno Colmant.

Serions-nous condamnés à rester dans ce nouvel et fragile équilibre, avec des taux bas, une montagne de dettes et des banques centrales paralysées ? Nous avons posé la question à Patrick Artus, l’économiste en chef de la banque française Natixis, dont le dernier ouvrage (1) aborde très largement la question.

TRENDS-TENDANCES. En raison de l’endettement très important, notamment des pouvoirs publics, nous avons besoin de taux d’intérêt inférieur au taux de croissance de l’économie pour rester solvable. C’est bien ça le problème ?

PATRICK ARTUS. Nous pouvons même remonter encore un peu en amont. Ces faibles taux d’intérêt sont possibles parce qu’il n’y a pas d’inflation. Et il n’y a pas d’inflation parce que les salaires n’augmentent pas. Depuis 15 ans, les pays de l’OCDE ont mis en place l’austérité salariale. Comme les salaires augmentent peu, l’inflation augmente peu et les banques centrales peuvent maintenir des taux peu élevés. L’austérité salariale permet de sortir de l’austérité budgétaire.

Cet équilibre est il efficace ?

On peut en douter. Cet équilibre est très artificiel. Ce n’est pas normal de payer les salariés en déficit public et non en salaire. Ne vaudrait-il pas mieux que les salariés reçoivent leur juste part du revenu et de la valeur ajoutée ? Et que ces salaires plus élevés procurent du pouvoir d’achat, conduisent à davantage d’inflation et à un relèvement des taux d’intérêt qui imposerait une politique budgétaire plus restrictive ?

Mais nous ne pouvons pas revenir à un équilibre plus normal sans déclencher une crise de la dette. Nous avons derrière nous 10 années de faibles taux d’intérêt. Toute la dette actuelle a été accumulée à des taux d’intérêt très bas. Si les taux remontaient, nous serions dans une situation dans laquelle les emprunteurs seraient en difficulté, parce qu’ils payeraient davantage d’intérêt sur leur dette, mais dans laquelle les détenteurs de dette seraient également en difficulté parce qu’ils devraient accuser une énorme moins-value sur leur dette. Nous sommes donc dans une situation très dangereuse où l’équilibre actuel tient tant que vous pouvez faire de l’austérité salariale.

En se référant au Japon, certains disent toutefois que cet équilibre est durable…

On a même théorisé cette situation. C’est ce qu’on appelle ” la nouvelle théorie monétaire “, dans laquelle la politique monétaire est assez simple : nous assurerions le plein emploi via des déficits publics et l’on maintiendrait les taux d’intérêt à zéro, de sorte que les dettes publiques n’auraient plus d’importance. Beaucoup d’économistes rétorquent que ce type de politique créerait des bulles financières. Mais les tenants de la nouvelle théorie monétaire répondent que ce type de politique est en vigueur au Japon depuis 20 ans et que l’économie japonaise n’a pas connu de crise bancaire, ni d’inflation, qu’elle est au plein emploi et ne fonctionne pas trop mal.

Mais cette politique fait deux victimes : les salariés et les épargnants…

Il n’y a pas de free lunch. Ces taux anormalement bas ont plusieurs conséquences. Primo, ils affaiblissent les banques. Secundo, ils pourraient provoquer des bulles spéculatives. Tertio, ils pourraient provoquer de grosses sorties de capitaux (d’épargnants cherchant de meilleurs rendements). Et quarto, ils sont l’équivalent d’un nouvel impôt levé sur les épargnants. Car lorsque le taux d’endettement est très élevé, on ne peut assurer la solvabilité budgétaire qu’en levant un impôt. Cela pourrait être un impôt normal, mais personne n’a envie de relever les impôts. Cela peut s’effectuer via l’inflation, mais il n’y en a pas. La seule chose réalisable est donc de faire payer l’épargnant via des taux anormalement bas.

Il n’y a pas de risque d’accident ?

Si. La pire crise qui pourrait arriver viendrait d’une remontée non anticipée de l’inflation, qui pourrait être causée par un choc géopolitique. Imaginez que l’Iran coule un tanker dans le golfe Persique et que le pétrole flambe à 200 dollars le baril. Mais elle pourrait venir aussi d’une élection dans un des grands pays de l’OCDE d’un gouvernement qui change complètement la politique du marché du travail. Jeremy Corbyn, au Royaume-Uni, ou Bernie Sanders, aux Etats-Unis, veulent augmenter le salaire minimum de 50%. Vous auriez alors 15 % d’inflation. Et vous changeriez le monde.

(1) ” Discipliner la finance “, Patrick Artus, éd. Odile Jacob, 2019, 208 p., 21,90 euros