La Banque centrale européenne (BCE) a créé une machine à billets qui enrichit les banquiers pendant qu’ils dorment, souligne l’économiste Paul De Grauwe.

La Banque centrale européenne (BCE) a-t-elle créé une machine à cash, un distributeur automatique de billets de plusieurs dizaines de milliards d’euros par an qui appauvrit les Etats et enrichit les banques?

Paul De Grauwe, qui enseigne à la London School of Economics, et sa consoeur Yuemei Ji le pensent. Les deux économistes viennent de publier un article (*) qui s’interroge sur la rémunération des dépôts des banques commerciales de l’Eurosystème (formé de la BCE et des banques centrales des pays de la zone euro, mais que nous nommons BCE pour plus de facilité). Ce “cadeau” des banques centrales, et donc finalement des Etats, aux banques commerciales pourrait atteindre 80 à 100 milliards d’euros, dont environ 5 milliards pour les banques belges. “La BCE a créé une machine à billets qui enrichit les banquiers pendant qu’ils dorment”, souligne Paul De Grauwe.

De quoi s’agit-il? La BCE rémunère les dépôts qu’effectuent auprès d’elles les banques commerciales quand celles-ci ont trop de liquidités. Et ce taux, qui était encore nul en juillet, a rapidement augmenté: il est passé à 0,75% en septembre, 1,50% en novembre et est à 2% depuis le 21 décembre. Et comme la hausse des taux n’est pas terminée, on peut penser que cette remontée va se poursuivre dans les prochaines semaines.

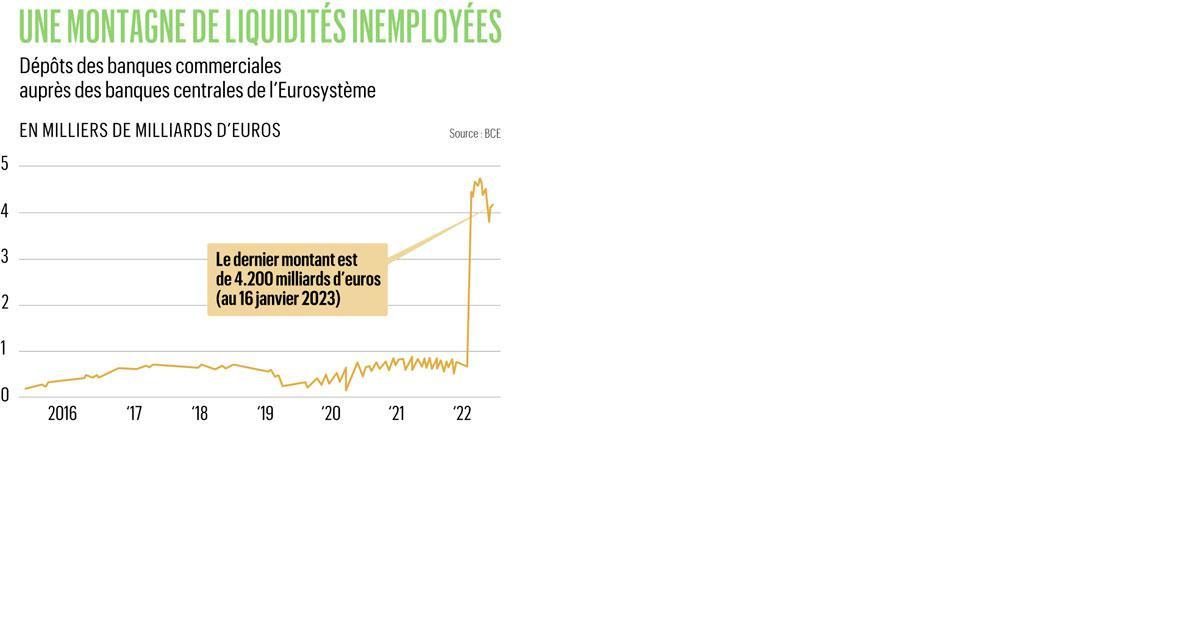

Or, le montant de surplus de liquidités dont les banques disposent est devenu colossal en raison des opérations de création de liquidités décidées par la BCE ces dernières années. Fin de l’an dernier, 4.400 milliards d’euros de liquidités étaient déposés auprès de la BCE. Ce montant a diminué un peu depuis mais reste très important: à la mi-janvier, il était encore de 4.200 milliards d’euros, dont 254 milliards déposés par les banques belges. Si l’on applique à cette somme le taux de rémunération actuel de 2%, cela signifie que la BCE va payer, en l’état actuel des choses, 84 milliards d’euros par an aux banques européennes, dont un peu plus de 5 milliards aux seuls établissements de notre pays.

Cela dénature l’objectif de départ.” ERIC DOR (IESEG SCHOOL OF MANAGEMENT)

Fameux cadeau puisqu’il s’agit de rémunérer l’argent qui n’est ni prêté, ni investi et dont les banques ne savent que faire.

Et qui sont les généreux donateurs? Nous. C’est-à-dire l’Etat et donc, au final, les contribuables. Car ces sommes payées aux banques commerciales viennent réduire le montant des dividendes que les banques centrales versent aux Etats. C’est donc un manque à gagner direct pour le trésor public.

“Le problème ne se posait pas il y a six mois. Le taux de rémunération des dépôts auprès de la BCE était alors nul, voire négatif. Mais je savais qu’il allait se poser lorsque cette rémunération allait augmenter et j’ai vu qu’il s’agissait de montants énormes”, nous explique Paul De Grauwe.

Un cadeau utile?

Mais pourquoi rémunérer ces dépôts auprès de la Banque centrale? Réponse: parce que cela fait partie du “design” du système mis en place lors de la création de la BCE en 1999 pour orienter les taux d’intérêt.

En fait, l’architecture de la BCE repose sur trois taux. Le premier, le taux d’intérêt des opérations principales de refinancement, qui est le taux directeur. C’est à lui que, chaque semaine, les banques viennent s’abreuver en liquidités auprès du robinet de la Banque centrale. Mais deux taux encadrent ce taux principal. Le premier est celui qui permet aux institutions qui auraient toujours soif de boire encore davantage. C’est le taux marginal de refinancement. Il est plus élevé que le taux directeur puisqu’il s’agit de répondre à des besoins supplémentaires exprimés par les banques commerciales. Par exemple, depuis le 21 décembre, le taux directeur est à 2,5%, mais le taux marginal à 2,75%. Et le second taux qui encadre ce taux directeur est le taux des facilités de dépôt. Il rémunère les liquidités en excès que les banques déposent auprès de la Banque centrale. Ce taux est actuellement à 2%.

“Ces deux taux, celui de la facilité de dépôt et celui de la facilité marginale de prêt, forment un couloir dans lequel les taux du marché monétaire (le marché où les banques se prêtent entre elles à court terme) vont nécessairement se trouver”, souligne Eric Dor, directeur des études économiques à l’IESEG School of Management de Paris et Lille. Aucune banque ne va emprunter à une consoeur à un taux supérieur à celui de la facilité marginale de prêt. Et à l’inverse, aucune banque ne va prêter à une consoeur à un taux inférieur à celui de la facilité de dépôt”, ajoute-t-il. Et cela fonctionne: dans la réalité, les taux du marché monétaire évoluent dans cette fourchette.

On ajoutera que dans un passé récent, la BCE était bien contente de posséder cet outil. “Le taux de la facilité de dépôt a joué un rôle important dans la lutte contre la déflation, ajoute encore Eric Dor. C’est ce taux que l’on a pu mettre en négatif pour essayer de rendre les taux de marché, auxquels l’économie se finance, le plus bas possible.”

Le taux sur la facilité de dépôt reste aujourd’hui encore un outil très utile, même si la configuration a changé: plus question de déflation, mais d’inflation! Afin de contrer une hausse des prix rugissante, la BCE remonte sensiblement ses taux depuis l’été dernier. Cependant, les banques commerciales sont assises sur un monceau de liquidités. Si l’on n’avait pas rémunéré les dépôts auprès de la Banque centrale, les taux sur le marché monétaire seraient restés au plancher car il y aurait eu beaucoup trop d’offres de liquidités par rapport à la demande. Sans son taux sur la facilité de dépôt, la BCE n’aurait pu transmettre la hausse des taux à l’économie réelle.

…ou inutile?

Cette situation interroge toutefois. D’abord: est-ce justifié économiquement de rémunérer l’argent déposé par les banques commerciales auprès de la Banque centrale?

Car après tout, ces liquidités en dépôt sont un peu l’équivalent de l’argent que nous avons, nous, particuliers, sur notre compte à vue. “Et il n’est pas normal de rémunérer ce type de dépôt. On ne rémunère pas non plus notre compte à vue”, souligne Paul De Grauwe. D’autant plus que cette rémunération est assez récente. Elle a été mise en place à la BCE en 1999, et en 2008 seulement par la Réserve fédérale américaine. Et bien d’autres banques centrales ne l’appliquent toujours pas.

Eric Dor abonde: “Dans une logique patrimoniale, on ne conteste pas de ne pas rémunérer le compte à vue, et il est logique de rémunérer l’épargne. Les dépôts des banques commerciales auprès de la Banque centrale ne sont pas des placements. Mais avec un taux de 2%, cela le devient… Les banques donnent 0,5% sur le livret mais peuvent replacer cet argent à 2% auprès de la Banque nationale. Et le mois prochain, ce taux devrait encore monter. Cela devient une machine à sous et cela dénature effectivement l’objectif de départ”.

L’alternative

“Certains disent qu’il n’existe pas d’alternative. Mais il y en a une, poursuit Paul De Grauwe. On peut très bien ne plus rémunérer les dépôts auprès de la BCE si l’on augmente les réserves obligatoires minimales des banques auprès d’elle.”

L’idée de Paul De Grauwe et Yuemei Ji est en effet d’assécher ce trop-plein de liquidités afin de rééquilibrer le marché monétaire et donc permettre que la hausse du taux directeur de la BCE se répercute dans les marchés. Pour cela, ils proposent de jouer sur deux outils. Le premier serait que la BCE vende peu à peu son portefeuille d’obligations. Afin d’injecter des liquidités dans le marché, celle-ci avait en effet acheté ces dernières années des tonnes d’obligations d’Etat auprès des assureurs, des banques, des fonds d’investissement, etc. Fin décembre, l’Eurosystème détenait de la sorte 4.900 milliards d’euros d’obligations, pour la plupart souveraines. Si ces obligations sont revendues, cela obligera les banques à utiliser une partie de leurs liquidités excédentaires pour les racheter.

Tant que l’Eurosystème rémunère ces dépôts, c’est une recette non fiscale qui disparaît des caisses de l’Etat.” PAUL DE GRAUWE (LONDON SCHOOL OF ECONOMICS)

L’autre outil que les deux professeurs de la London School of Economics proposent d’utiliser, ce sont les réserves obligatoires que les banques commerciales doivent constituer auprès de la BCE lorsqu’elles font des crédits.

Un mot d’explication: quand une banque octroie un crédit de 1.000 euros à un client, elle doit déposer un petit montant sur un compte de réserve de la BCE. Ce compte de réserve obligatoire n’est pas rémunéré. Aujourd’hui, le taux de réserve obligatoire est de 1%. Ce que Paul De Grauwe et Yuemei Ji proposent, c’est de rehausser le montant de ces réserves obligatoires. “Mais pour que cela ait de l’effet, il faut augmenter de beaucoup le pourcentage des réserves obligatoires, dit Paul de Grauwe. Nous sommes à 1% aujourd’hui. Il faudrait rehausser ce taux à 12 ou 13%. Ce serait une augmentation très forte mais temporaire. Car la BCE vendrait des titres d’Etat, permettant aussi de réduire le taux des réserves obligatoires.” Et cela ne perturberait pas le marché car, finalement, on reviendrait à la situation qui était celle d’il y a quelques mois, lorsque l’argent sur la facilité de dépôt ne rapportait rien.

Paul De Grauwe ajoute que cette hausse des réserves obligatoires ne perturberait pas le marché du crédit. “Les banques avaient des trillions de réserves qui, jusqu’à récemment, n’étaient pas rémunérées sur leurs dépôt auprès de la BCE. Cela n’a pas perturbé le marché. La vraie perturbation, c’est qu’elles emmagasinent désormais beaucoup de profits sur ces liquidités, sans faire quoi que ce soit!”

Au final, il y a donc deux questions à se poser, estime l’économiste. Un: est-il techniquement possible de ne plus rémunérer ces dépôts et de jouer sur les réserves obligatoires? La réponse est oui. Nous avons d’ailleurs déjà connu cette situation dans le passé. Avant d’entrer dans la zone euro, des pays comme la France ou l’Italie le faisaient. Deuxième question: est-ce politiquement faisable? “Je ne vais pas me prononcer car c’est la BCE qui décide, répond l’économiste belge. Je ne sais pas si l’on parviendra à dégager un consensus pour aller dans cette direction. Mais tant que l’Eurosystème rémunère ces dépôts, c’est une recette non fiscale qui disparaît des caisses de l’Etat. Et la perte de cet argent aboutira à devoir mettre en place des mesures d’austérité supplémentaires dans le futur”, souligne-t-il.

(*) Sur le site VoxEU, du Centre for Economic Policy Research: “Monetary policies that do not subsidise banks”, Paul De Grauwe et Yuemei Ji, 9 Jan 2023.