Dans un ciel boursier de plus en plus plombé en Belgique, Lotus Bakeries, D’Ieteren, UCB et DEME font figure d’exceptions. Alignant les records semaine après semaine, ces quatre “fantastiques” reposent toujours sur des bases solides.

Ces dernières années, les investisseurs belges ont eu peu de raisons de se réjouir de l’évolution de la Bourse locale. D’une part, le Bel 20 affiche une sous-performance quasiment chronique depuis 2016 avec un rendement annualisé total de 3,6% sur cinq ans contre 7,9% pour le Stoxx 600 paneuropéen et 14,2% pour le S&P 500 américain. D’autre part, les introductions en Bourse se font rares et les penny stocks (actions à moins d’un euro) se multiplient avec la chute de plusieurs valeurs biotechnologiques et d’anciennes gloires industrielles.

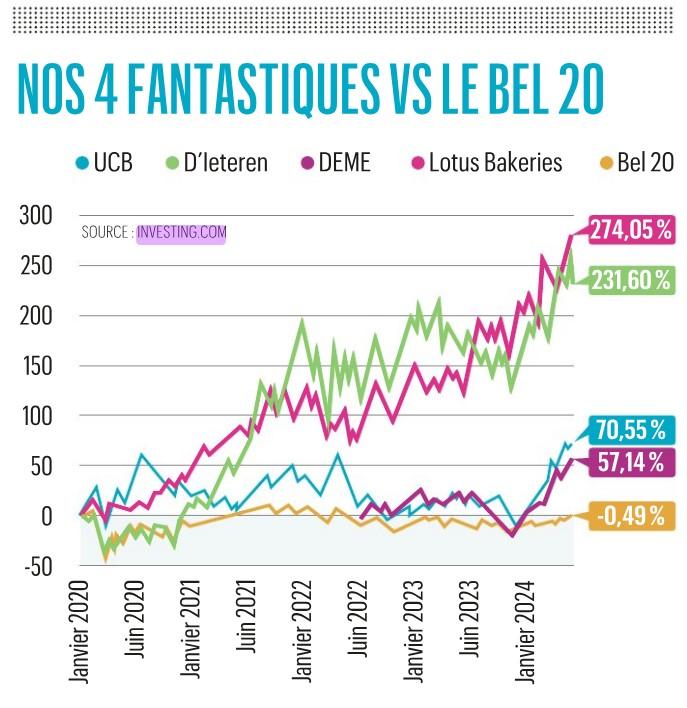

Quatre fantastiques belges

Même des sociétés autrefois très prometteuses comme Umicore, Melexis, Argen-X ou Galapagos ont décroché au cours des deux dernières années. Quatre sont toutefois parvenues à échapper au marasme et constituent aujourd’hui la principale locomotive du Bel 20 à l’image des Magnificent Seven sur Wall Street. Ces quatre fantastiques à la sauce noir-jaune-rouge sont UCB, Lotus Bakeries, D’Ieteren et DEME (qui n’est pas directement présent dans le Bel, mais bien indirectement via son actionnaire majoritaire Ackermans).

Depuis début 2020, ces quatre valeurs affichent des gains allant de 57% (pour DEME qui n’a été introduit en Bourse qu’en juin 2022) à 274% alors que le Bel 20 a fait du surplace. Une surperformance qui a même tendance à s’accélérer puisque le quatuor affiche un gain moyen de 34% depuis le début de l’année. En tenant compte de leur poids respectif dans le Bel 20 (dont un tiers d’Ackermans pour DEME), ils ont ainsi généré la totalité de la progression de 7% de l’indice phare d’Euronext Bruxelles en 2024.

Lotus Bakeries, D’Ieteren, UCB et DEME constituent aujourd’hui la principale locomotive du Bel 20.

Croissance rentable

Comment expliquer ces performances plus qu’appréciables de ces quatre groupes qu’apparemment tout oppose ? Leur principal point commun est sans aucun doute la croissance rentable, hormis pour UCB. Mais dans le cas du groupe biopharmaceutique, ce n’est qu’une question de temps. Ses résultats ont en effet atteint un creux en 2022-2023 mais vont repartir de l’avant dès cette année grâce aux nouveaux médicaments commercialisés.

Ces quatre groupes ont aussi défini une stratégie assez claire ces dernières années : UCB s’est recentré sur l’immunologie et la neurologie, Lotus Bakeries capitalise sur le Biscoff (spéculoos) et ses marques de snacks sains, DEME s’appuie sur ses activités de dragage et de services pour les projets d’énergie en mer, D’Ieteren a précisé sa stratégie d’investissement patrimoniale.

Ce qui rassure les marchés et leur offre une certaine souplesse en matière de communication. Sur les quatre, seul DEME a ainsi dévoilé des chiffres trimestriels portant uniquement sur ses revenus (+38%). D’Ieteren devrait l’imiter fin mai tandis que UCB et Lotus Bakeries font tout simplement l’impasse sur les données trimestrielles.

UCB, au début de son renouveau

Evidemment, l’idylle ne continuera que tant que les résultats convainquent. Bien d’autres entreprises ont connu une telle confiance avant de voir leur prime de valorisation (justifiée) partir en fumée quand les chiffres ont commencé à faiblir.

Dans le cas d’UCB, les perspectives semblent plutôt au beau fixe comme l’expliquait Sandrine Dufour, directrice financière du groupe. “En conclusion, nos résultats financiers pour 2023 marquent une étape importante sur la voie d’une croissance pérenne… grâce à des lancements de produits importants (ndlr : Briviact, Bimzelx, Fintepla), à une allocation stratégique des ressources et à une forte contribution de nos moteurs de croissance”.

En chiffres, le groupe vise une croissance de ses revenus d’au moins 14% en deux ans à plus de 6 milliards avec une forte amélioration de sa marge brute d’exploitation (de 25% à sensiblement plus de 30%). Au total, son profit brut d’exploitation devrait ainsi augmenter de moitié entre 2023 et 2025. Et cela ne devrait être qu’un début. David Seynnaeve, analyste pour Degroof Petercam, table ainsi sur un chiffre d’affaires de plus de 7 milliards dès 2026.

Avec de telles perspectives, la valorisation du titre (29 fois le bénéfice par action de 4,20 euros en 2023) n’apparaît pas exagérée et n’entame pas l’optimisme des analystes. Sur les 20 analystes suivant le titre, un seul est à la vente et 15 sont à l’achat avec des objectifs de cours à 12 mois assez ambitieux : 143 euros pour KBC Securities, 150 euros pour Barclays, 140 euros pour UBS…

DEME, un cycle bientôt mature

Comparativement, DEME apparaît plus avancé dans son cycle de croissance. Son chiffre d’affaires a déjà bondi de moitié entre 2020 et 2023. Et la croissance devrait à nouveau être forte cette année pour le géant mondial du dragage (en compagnie d’une poignée d’autres groupes). Le principal moteur de cette croissance est l’énergie offshore, un segment qui a généré 390 millions d’euros de revenus au premier trimestre, davantage que sur l’ensemble des six premiers mois de 2021 (352 millions). Ce segment est même devenu le plus important au niveau du carnet de commandes, dépassant les activités historiques de dragage (et infrastructures).

Toutefois, les perspectives de DEME pour les années suivantes sont plus modestes alors que l’éolien offshore a connu un passage à vide l’année dernière, sous l’effet notamment de surcoûts. De nombreux projets ont ainsi été mis en attente, ce qui s’est traduit par une stagnation du carnet de commandes dans l’énergie offshore au premier trimestre.

A 26 fois les bénéfices réalisés en 2023, l’action DEME n’est pas excessivement chère en tenant compte des perspectives de long terme, mais le potentiel apparaît limité dans l’immédiat. Six analystes sur sept restent à l’achat mais avec des objectifs de cours prudents de 170 euros en moyenne.

Lotus, l’histoire sans fin

Dans le cas de Lotus Bakeries, le cycle de croissance est encore bien plus avancé, remontant au début de ce siècle quand le biscuitier de Lembeke a décidé d’accélérer l’internationalisation du spéculoos (devenu Biscoff). Depuis, la croissance est restée au rendez-vous avec notamment une hausse des revenus de 12,3% par an entre 2013 et 2023. Suffisant pour tripler le chiffre d’affaires en une décennie et faire de Biscoff la cinquième marque de biscuits dans le monde.

Lotus Bakeries veut désormais atteindre le podium mondial (derrière l’indétrônable Oreo) tout en continuant à développer son autre pôle de croissance : les snacks sains avec des marques comme Nakd, Bear, Trek, etc. Au total, Kris Kippers, analyste chez Degroof Petercam, évalue que son chiffre d’affaires atteindra 1,4 milliard en 2026 (soit +31% par rapport à 2023).

Le groupe jouit aussi d’une excellente santé financière avec une amélioration continue de ses marges et une dette nette extrêmement limitée. De nombreux atouts qui ont suscité la convoitise des marchés et ont porté sa valorisation à 61 fois les bénéfices de 2023 (profit de 159,4 euros par action). Le titre présente ainsi une prime sensible par rapport au chocolatier suisse Lindt & Sprüngli (38 fois les bénéfices), considéré comme la valeur la plus comparable en raison de son historique de croissance impressionnant. Ce qui explique une plus grande prudence des analystes avec un seul conseil d’achat pour trois conserver et trois vendre.

Jusqu’à présent, Lotus Bakeries est parvenu à apaiser ces craintes en présentant semestre après semestre des résultats dépassant les attentes. Le prochain rendez-vous est fixé au 9 août.

La mue réussie de D’Ieteren

Autrefois groupe de services dans le secteur automobile, D’Ieteren a évolué en société d’investissement à visée patrimoniale et familiale. Dans un premier temps, le changement de cap a désarçonné les marchés, avec notamment la revente d’une partie de sa pépite Belron (leader du vitrage automobile avec des enseignes comme Carglass ou Autoglass) et le rachat du spécialiste des carnets de notes haut de gamme Moleskine.

Progressivement, le portefeuille actuel s’est mis en place avec les reprises de Parts Holding Europe (véhicules légers et poids lourds en Europe) ou TVH (engins industriels, de construction et agricoles dans le monde) notamment. La philosophie d’investissement s’est ainsi précisée. D’Ieteren vise le (co-)contrôle d’entreprises avec un potentiel de consolidation et/ou développement à l’international dans les secteurs des services aux entreprises, de l’industrie, de la mobilité et du lifestyle.

Belron demeure toutefois une composante importante, représentant plus de la moitié des profits du groupe grâce à une croissance solide et une amélioration impressionnante de la rentabilité: le profit opérationnel de Belron est passé de 104 millions en 2018 à 1,2 milliard en 2023. Ce qui explique le trou d’air connu par l’action D’Ieteren la semaine dernière. Boyd Group, le concurrent américain de Belron, a publié des chiffres trimestriels décevants. Toutefois, la relative volatilité des résultats de Belron n’est pas nouvelle, dépendant notamment des conditions météorologiques (une météo clémente réduisant le nombre d’accidents et de bris de glace).

Les analystes demeurent ainsi très confiants : six conseils d’achat sur six et objectif de cours moyen de 249 euros.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici