Imaginons la situation suivante. Vous avez un portefeuille de 100.000 euros qui sont investis dans des ETF différents et vous avez besoin, pour des raisons qui vous sont propres, de 4.000 euros nets par an générés par ce portefeuille.

Vous avez deux possibilités :

- Retirer une rente de vos investissements grâce à la vente de tes ETF accumulants ;

- Ou investir dans des ETF qui distribuent un dividende

Explorons ensemble ces 2 alternatives.

La rente grâce à la vente d’ETF accumulants

Il est important, si vous vous versez une rente, de prendre en compte plusieurs choses:

- Les frais de courtage. Si chaque année, vous devez faire des ventes de vos ETF accumulants, cela pourrait vous coûter quelques euros. Simulez le calcul de votre côté. Peut-être quelques euros ou quelques dizaines d’euros ;

- Les taxes. Au niveau des taxes aussi, cela pourrait vous coûter la TOB, ou taxe sur les ordres boursiers (pour les personnes qui résident en Belgique) avec max 52.8 euros (4.000 euros multipliés par 1.32%). Comme il ne s’agit que de 4.000 euros par an, l’on échappe à la taxe sur les plus-values ;

- Le montant de ta rente en fonction des investissements. 4% pour un portefeuille défensif semble très élevé, et on risque d’aller vite puiser dans le capital. A mes yeux, il faut un portefeuille qui détient au minimum 60-65% d’actions pour pouvoir se verser une rente de maximum 4% ;

- Le timing. Faut-il une rente mensuelle ? Ou annuelle ? Je vais privilégier une rente annuelle pour l’aspect de simplicité mais aussi pour ne pas multiplier les frais de courtage et les éventuelles taxes. Exemple: on met de côté 4000 euros début janvier et on les laisse de côté.

- La composition du portefeuille. Pour une personne qui a besoin de la rente annuellement, il peut être aussi plus prudent d’investir dans des coussins de sécurité (exemple: les obligations de bonne qualité ou l’or, ou encore les comptes à terme avec les taux actuels) pour éviter de devoir vendre fortement à perte pour assurer la rente annuelle.

Ensuite, construisons ensemble 3 portefeuilles (grâce à l’outil PortfolioVisualizer):

Portefeuille 1:

Portefeuille 2:

Portefeuille 3:

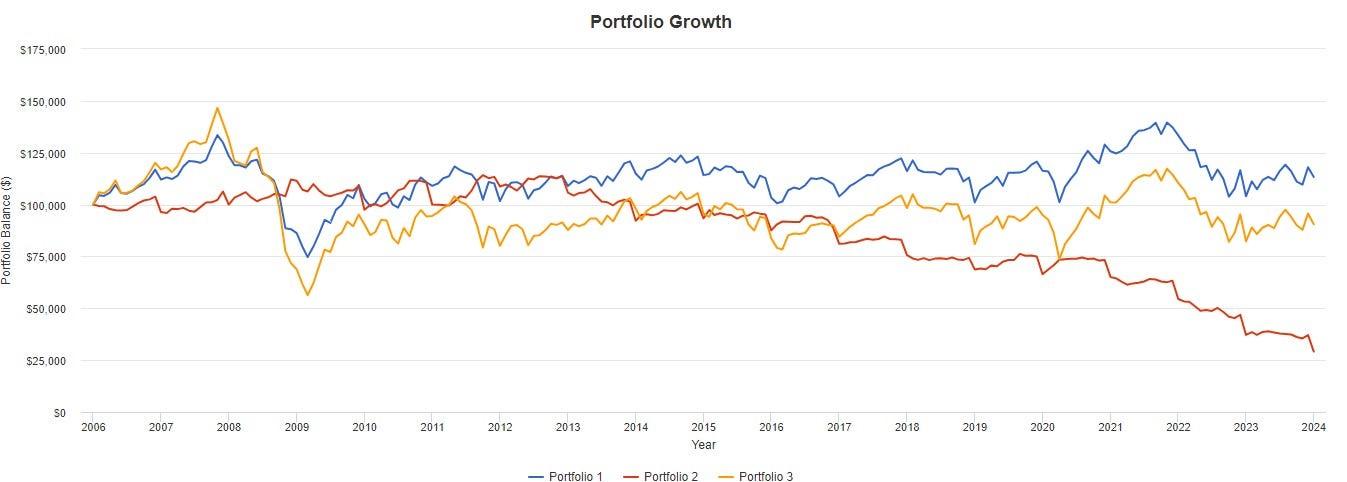

Et regardons leur évolution depuis 2006 (jusqu’à 2023, c’est-à-dire 18 années) avec un montant initial de 100.000 euros et un retrait annuel de 4.000 euros:

Nous pouvons observer que:

- Un portefeuille 100% d’obligations (trop défensif) peut finir par puiser dans son capital ;

- Un portefeuille plus équilibré (en bleu) chute moins durant des périodes très volatiles et, lors de la rente annuelle, on “vend moins à perte” ;

- Un portefeuille plus équilibré (en bleu toujours) peut se retrouver plus haut qu’un portefeuille qui a plus d’actions (100% d’actions en orange vs 70% en bleu)

- Si il n’y a plus de retraits de 4.000 euros par an, alors le portefeuille orange rejoint celui en bleu (et est même 200.000 euros plus haut que le même portefeuille qui a un retrait annuel de 4.000 euros):

Si on augmente trop la rente, alors il ne faut pas s’étonner que le portefeuille n’augmente pas, voire même diminue (ici: on passe d’une rente annuelle de 4.000 euros à 6.000 euros):

Les ETF qui distribuent

Imaginons des ETF qui distribuent des dividendes de 4% brut (ce qui très rare). 30% doivent être payés à l’Etat belge par exemple, donc 1,2%. C’est-à-dire 1.200 euros dans notre exemple.

Donc, je pense que les frais de courtage et les frais de TOB seront nettement moins chers que le précompte mobilier de 30% sur les dividendes reçus.

C’est la raison pour laquelle je privilégie toujours la rente. Pour minimiser les frottements fiscaux.

PS : Si vous souhaitez continuer à suivre mes aventures, retrouvez-moi dans ma newsletter gratuite Les Tutos de Greg, que j’envoie tous les mardis à plus de 12.000 personnes. Cliquez ici pour la découvrir.