De nombreux fonds flexibles avaient des expositions élevées sur les actions à la fin 2021. Toutefois, malgré le mouvement baissier, les reculs sont restés limités. Ces produits disposent en effet généralement d’un niveau de liquidité important afin de profiter du recul des cours.

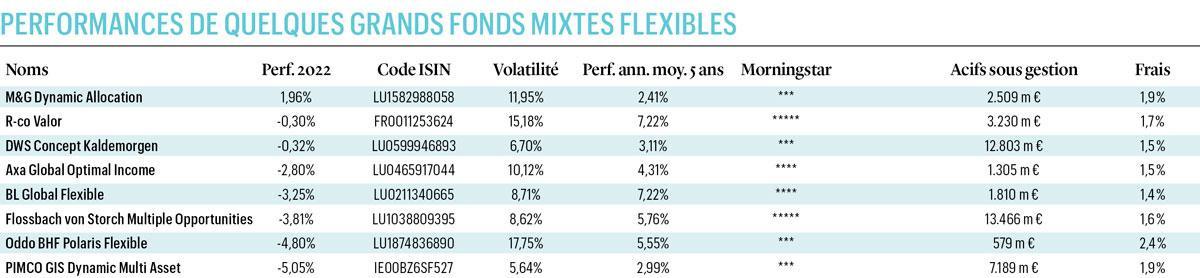

R-co Valor, BL-Global Flexible, Flossbach von Storch Multiple Opportunities… Tels sont quelques noms de fonds à allocation flexible parmi les plus populaires auprès des investisseurs belges. Contrairement aux autres catégories de fonds d’allocation mixte (prudente, modérée ou agressive), ces produits peuvent faire largement évoluer leur exposition sur les marchés boursiers (en principe de 0 à 100%).

A la fin de l’année 2021, de nombreux experts estimaient que le climat économique allait rester favorable pour les actifs à risque, et les expositions de ces grands fonds flexibles surpondéraient très largement les actions. Quelques semaines plus tard, les marchés boursiers ont lourdement corrigé, et pratiquement tous les fonds de l’échantillon que nous vous présentons ci-dessous affichent des reculs.

Les valeurs technologiques, dont les valorisations élevées reflètent des bénéfices à long terme, ont été particulièrement touchées.

Prudence payante

Le seul à avoir dégagé une performance positive est M&G Dynamic Allocation, ce qui est logique vu la prudence affichée depuis longtemps par ses gestionnaires à l’encontre du marché boursier américain, et l’approche value privilégiée pour son portefeuille boursier. A la fin décembre, le fonds avait relevé son niveau de liquidité à près de 45% des actifs sous gestion et détenait des actions à hauteur de 47% du portefeuille (avec une forte sous-pondération du marché américain) ainsi que des positions de couverture importantes sur le portefeuille obligataire pour se protéger contre une hausse des taux aux Etats-Unis.

Juan Nevado, gestionnaire du fonds, indique s’attendre “à une poursuite de la pression sur les performances obligataires, vu le changement de rhétorique des banques centrales”. “Nous conservons une position importante en liquidités afin de pouvoir répondre de manière appropriée aux pics de volatilité, dit-il, et nous avons relevé notre exposition sur les financières afin de nous exposer sur un mouvement de hausse pour les taux .”

Les marchés de capitaux ont été mis sous pression à double titre en janvier. Mais si l’escalade de la crise ukrainienne a renforcé l’incertitude, c’est surtout la remontée imminente des taux d’intérêt aux Etats-Unis qui a engendré de lourdes pertes sur les marchés d’actions. “Les valeurs technologiques, dont les valorisations élevées reflètent des bénéfices à long terme, ont été particulièrement touchées”, confirme Patrick Suck, gestionnaire du fonds Oddo BHF Polaris Flexible.

Le taux des obligations souveraines sans risque à 10 ans est utilisé dans les modèles de valorisation des actions, notamment pour l’actualisation des flux de trésorerie futurs. Une hausse des rendements obligataires a un impact négatif sur les valorisations, plus particulièrement pour les sociétés dont les ratios sont particulièrement élevés par rapport au reste du marché. Et dans ce contexte, les titres affichant des valorisations plus faibles, ou qui tirent profit d’une hausse des rendements obligataires (comme les valeurs financières), ont bénéficié d’un contexte plus favorable.

Oddo BHF Polaris Flexible avait terminé l’année 2021 avec une exposition à 64% sur les marchés boursiers. Patrick Suck souligne que “la correction nous a toutefois permis de vendre les couvertures que nous avions mises en place ces derniers mois (notamment sur l’indice Nasdaq), de sorte que notre exposition boursière est remontée à 70% des actifs sous gestion à la fin du mois de janvier. A des fins de diversification du portefeuille, nous avons acheté certains titres value affichant une qualité acceptable dans le domaine des technologies agricoles ou de l’assurance”.

La performance de certaines valeurs industrielles ont permis de compenser partiellement les pertes dans d’autres secteurs.

Bonne résistance

Yoann Ignatiew, gestionnaire du fonds R-co Valor, a bien tiré son épingle du jeu depuis le début de l’année, avec un recul inférieur à 1% en dépit de l’exposition traditionnellement très élevée de la stratégie sur les actions. “Le début 2022 a été agité, avec une accumulation de facteurs anxiogènes au niveau des politiques monétaires et de géopolitique. L’indice S&P 500 de la Bourse américaine a été plus particulièrement pénalisé par la correction en cours des valeurs technologiques”.

Durant le premier mois de l’année, la poche action a été descendue à 85,5% des actifs sous gestion, notamment suite à des prises de bénéfices partielles sur les valeurs cycliques dans le portefeuille (comme le groupe minier diversifié Teck Resources). “Nous avons inversement profité de la faiblesse des cours pour remonter notre exposition sur des groupes comme Coinbase ou Walt Disney.” Enfin, Yoann Ignatiew conserve également près de 15% de son fonds dans des placements liquides, afin de “pouvoir redéployer ces liquidités au moment opportun sur des valeurs ayant été excessivement sanctionnées”.

Pour Bert Flossbach, gestionnaire du fonds Flossbach von Storch Multiple Opportunities, la correction des valeurs technologiques n’est pas spécialement surprenante. “L’année dernière, de nombreuses entreprises technologiques encore relativement petites ont été valorisées à 50, voire 100 fois leur chiffre d’affaires. En période de grande euphorie boursière, les marchés ne semblent pas avoir de limite vers le haut.”

Depuis, le retour de l’inflation et la hausse des taux obligataires ont provoqué un effondrement pour nombre de ces sociétés, avec des reculs qui atteignent désormais plus de 50% pour un grand nombre de sociétés du Nasdaq. “Pour certaines entreprises de premier plan comme Zoom ou Peloton, la baisse a même atteint 70 à 80% par rapport à leurs sommets réalisés en 2020, remarque Bert Flossbach. Nous pensons que des opportunités d’achat pourraient se présenter si la correction se poursuit sur ces groupes qui sont déjà en position de leader sur leur marché avec des taux de croissance très rapide de leur activité.”

Nous comptons pouvoir redéployer nos liquidités au moment opportun sur des valeurs ayant été excessivement sanctionnées.

Diversification

Flossbach von Storch Multiple Opportunities affiche un recul modéré depuis le début 2022. “Notre stratégie privilégie les entreprises déjà profitables, poursuit Bert Flossbach, et nous avons été relativement peu impactés par le recul de cette partie du secteur technologique. A l’inverse, la performance de certaines valeurs industrielles (BASF) ou de services financiers (Visa, Mastercard, Deutsche Börse) ont permis de compenser partiellement les pertes dans d’autres secteurs.” Il précise également que l’absence d’exposition sur les marchés obligataires a également eu un impact positif.

“Pour nous protéger contre le retour de l’inflation, nous continuons de privilégier un portefeuille boursier bien diversifié, exposé sur des sociétés en croissance.” Flossbach von Storch Multiple Opportunities continue également d’avoir une exposition sur l’or afin de protéger partiellement le portefeuille contre l’inflation ou contre une éventuelle débâcle sur le système financier, avec également une poche de liquidités d’environ 8% pour profiter des opportunités qui se présentent.