Les introductions en Bourse connaissent un net regain d’activité avec des jeunes pousses qui enregistrent des gains spectaculaires à l’ouverture. Mais la volatilité reste forte, rendant les IPO attractives, mais risquées.

De la fintech suédoise Klarna à la plateforme d’échange de cryptoactifs Gemini Space Station, Wall Street a connu en septembre son meilleur mois depuis l’année record 2021 en matière d’introductions en Bourse. En Europe aussi, le marché des IPO (initial public offering) montre des signes de reprise après un premier semestre particulièrement atone. Vendredi dernier, la banque en ligne NOBA Bank a fait ses débuts à la Bourse de Stockholm, levant près de 700 millions d’euros. Dix jours plus tôt, le spécialiste suisse des petites annonces en ligne SMG Swiss Marketplace s’était introduit à la Bourse de Zurich.

La société de services de sécurité Verisure a, pour sa part, annoncé son intention de lever 3,1 milliards d’euros lors de sa prochaine introduction à Stockholm. Si elle aboutit, l’opération deviendrait la plus importante IPO en Europe depuis Porsche en 2022, et l’une des plus marquantes de l’année au niveau mondial. Elle se hisserait aux côtés de deux introductions d’envergure à Hong Kong : le groupe minier aurifère Zijin Gold (2,7 milliards d’euros prévus) et le fabricant chinois de batteries CATL (4,5 milliards d’euros).

Files d’attente

Et les candidats sont encore nombreux pour les prochains mois. Parmi les plus connus – sans calendrier arrêté à ce stade – figurent la fintech Stripe et le fournisseur de solutions d’IA et de gestion de données Databricks, tous deux récemment valorisés à plus de 100 milliards de dollars dans des opérations privées. À leurs côtés, on retrouve également la fintech Chime, la plateforme sociale Discord ou encore le spécialiste des alternatives véganes Impossible Foods, toujours aux États-Unis.

En Europe, outre Verisure, figurent dans la liste des possibles introductions ISS Stoxx, filiale de Deutsche Börse active dans les données de gouvernance, le fabricant de prothèses Ottobock, ainsi que le groupe de défense paneuropéen KNDS.

Ailleurs dans le monde, la start-up australienne Canva, référence du design en ligne, envisage elle aussi une cotation – probablement sur le Nasdaq.

Effet boule de neige

Différentes raisons expliquent cette soudaine vague d’introductions en Bourse. La première tient tout simplement à l’ouverture d’une fenêtre d’opportunités : les marchés actions ont non seulement effacé les pertes de 2022, mais ils affichent désormais de nouveaux sommets, offrant un contexte favorable en termes de valorisation.

Par ailleurs, pour les spécialistes du private equity, la reprise du marché des IPO constitue une aubaine. Elle offre en effet des perspectives de sortie à des investisseurs qui, faute de conditions adéquates ces dernières années, avaient été contraints de prolonger la durée de détention de leurs participations, ralentissant la rotation de leurs portefeuilles.

Enfin, le succès rencontré par plusieurs introductions récentes alimente un effet boule de neige. Les entrées en Bourse réussies de Klarna et de Circle – dont la capitalisation a quadruplé depuis son IPO en juin – font ainsi office de catalyseurs parmi les fintechs. Elles pourraient inciter notamment la néobanque Revolut ou le spécialiste des solutions de paiement abordables SumUp à franchir le pas, que ce soit à New York ou sur leur marché domestique à Londres.

La demande au rendez-vous

Du côté des investisseurs, la demande ne faiblit pas, bien au contraire, comme l’explique Sumit Mukherjee, responsable de l’intelligence de marché pour les actions chez JPMorgan. Aux États-Unis, “l’intérêt pour les IPO a même dépassé celui observé lors de la vague de 2021, quand l’enthousiasme était à son comble”.

En Europe, les dernières opérations ont elles aussi été plébiscitées : l’offre d’actions de Swiss Marketplace Group a été sur-souscrite plus de 10 fois, tandis que NOBA aurait pu clôturer son placement d’actions en moins d’une heure.

Un signal qui pourrait inciter certaines entreprises encore réticentes à opter pour la Bourse. Cette année, le laboratoire Stada ainsi que la filiale allemande du gestionnaire de réseaux électriques TenneT ont ainsi été cédés à des fonds d’investissement, plutôt qu’introduits en Bourse.

Envolée (à court terme)

Les récentes performances des jeunes pousses rassurent également les investisseurs. Aux États-Unis, les huit IPO majeures du mois de septembre affichaient la semaine dernière un rendement moyen de 17%.

Aux États-Unis, les huit IPO majeures du mois de septembre affichaient la semaine dernière un rendement moyen de 17%.

En Europe, Swiss Marketplace Group et NOBA ont respectivement gagné jusqu’à 8,7% et 29% dans les premières heures de cotation, confirmant les bons débuts des IPO européennes de l’année dernière.

Reste que ces envolées initiales ne garantissent pas des performances durables. Introduit en Bourse en avril 2024, le géant européen du private equity CVC Capital avait d’abord fait des étincelles, avec un gain allant jusqu’à 69%. Mais l’action est aujourd’hui retombée à son prix d’introduction, soit 14 euros.

Plus frappant encore, la chaîne d’information en continu Newsmax, entrée en Bourse en mars au prix de 10 dollars, a vu son titre être multiplié par huit dès le premier jour, puis culminer à 265 dollars… avant de rechuter brutalement vers 12 dollars.

Investissement spéculatif

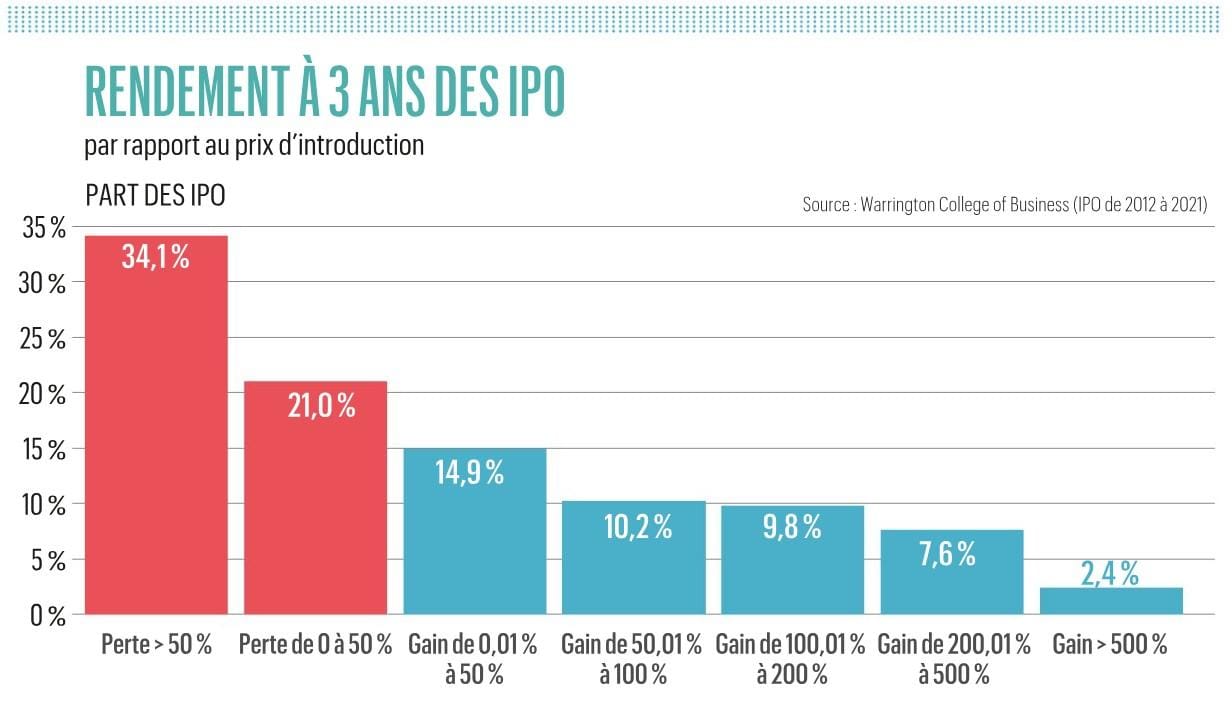

Ce schéma de gains rapides à court terme, suivi d’une rechute, se rencontre dans de nombreux cas. Selon les données du Warrington College of Business sur les IPO américaines, la première journée de cotation se clôture sur un gain de plus de 20% en moyenne. Mais la suite est beaucoup plus contrastée, comme l’illustre le graphique ci-contre sur les rendements à trois ans. Plus d’une introduction sur deux affiche même une performance négative après trois ans, ce qui signifie que le cours est retombé en dessous du prix d’introduction – dividendes compris.

Investir dans une IPO demeure donc une stratégie hautement spéculative, à envisager avant tout dans une optique de court terme et dans le cadre d’un portefeuille très diversifié. De manière générale, on observe que lorsque le nombre d’IPO augmente, les gains initiaux sont plus conséquents, l’abondance d’offres reflétant alors une forte demande des investisseurs pour les nouveaux venus – souvent actifs dans des secteurs en pleine effervescence tels que l’IA ou la fintech (y compris les cryptoactifs) aujourd’hui.

Investir dans une IPO demeure une stratégie hautement spéculative, à envisager avant tout dans une optique de court terme et dans le cadre d’un portefeuille très diversifié.

Investir via des ETF

Pour profiter facilement de l’actuelle vague d’IPO, vous pouvez vous tourner vers des ETF avec deux fonds indiciels dédiés disponibles en Europe.

Le First Trust US IPO Index (ticker FPXU sur Euronext Paris, frais annuels de 0,65%) réplique l’indice IPOX Schuster US 100, qui regroupe les 100 plus grandes entreprises américaines récemment introduites en Bourse (moins de 1.000 jours de cotation). Si ce délai peut sembler long, le portefeuille évolue beaucoup plus rapidement lorsque les IPO se multiplient, comme c’est le cas actuellement. Le rendement est ainsi clairement en phase d’accélération à + 46% sur un an (en dollars).

Son homologue européen est le First Trust IPOX Europe Equity Opportunities (ticker EFPX sur la Bourse de Milan, frais annuels de 0,65%). Il suit l’indice IPOX 100 Europe, qui regroupe les 100 plus grandes entreprises européennes introduites en Bourse – en Europe ou aux États-Unis – au cours des quatre dernières années. Le rendement sur 12 mois est plus modeste, à 15% en euros, mais la vague européenne d’IPO est plus timide et récente.

Sélectionner les IPO

Si vous préférez investir directement dans les introductions en Bourse – ce qui n’est pas toujours évident lorsque celles-ci ont lieu à l’étranger – certains détails peuvent avoir un impact significatif sur votre rendement.

Selon le Warrington College of Business, les entreprises rentables générant un chiffre d’affaires annuel d’au moins 100 millions de dollars au moment de leur IPO affichent en moyenne un gain de 40,3% sur trois ans, contre une perte moyenne de 10,6% pour les sociétés déficitaires ayant un chiffre d’affaires inférieur à 100 millions de dollars.

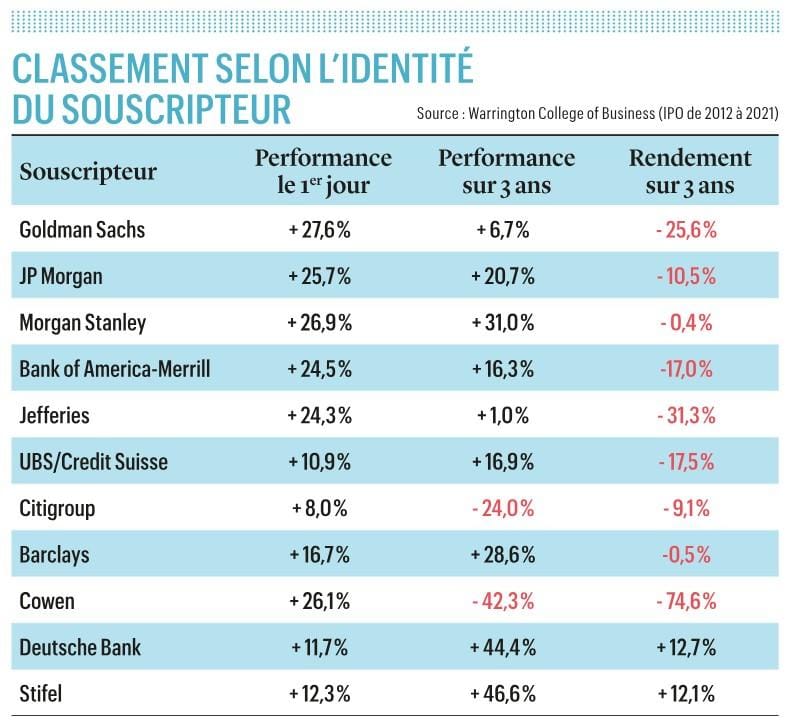

Plus surprenant, l’identité du souscripteur, c’est-à-dire la société orchestrant l’IPO, a aussi un impact considérable, comme le montre le graphique ci-contre. Le rendement sur trois ans ajusté au marché – soit la performance par rapport aux indices boursiers de référence – varie de – 31,3% pour Jefferies à + 12,7% pour Deutsche Bank, qui semble donc avoir moins tendance à surévaluer les prix d’introduction.

Suivez Trends-Tendances sur Facebook, Instagram, LinkedIn et Bluesky pour rester informé(e) des dernières tendances économiques, financières et entrepreneuriales.