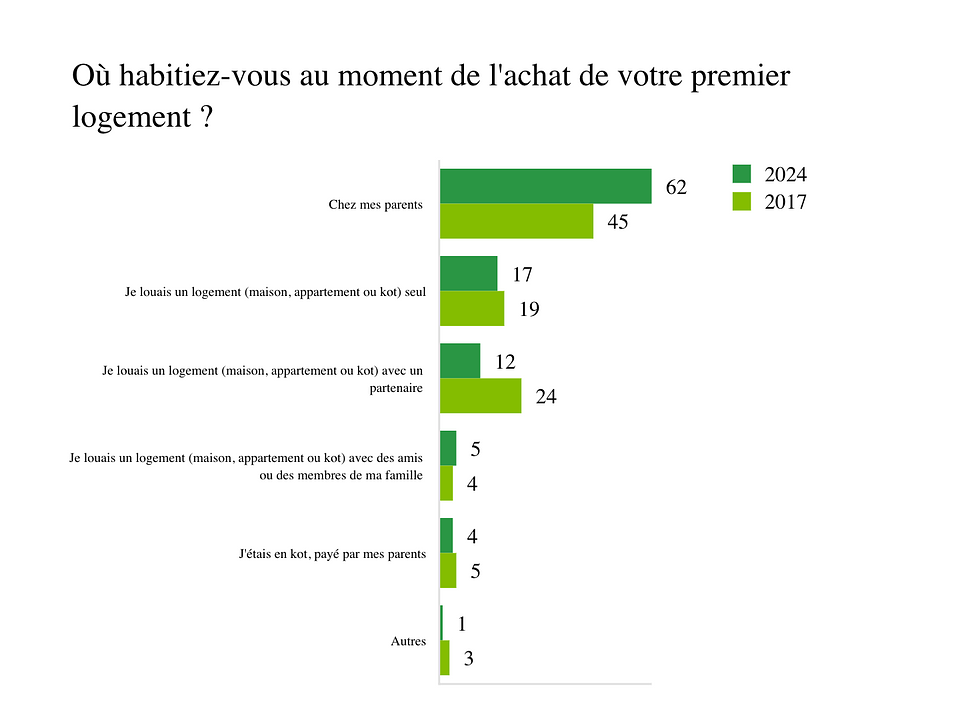

Malgré l’augmentation des prix, l’âge moyen auquel les jeunes achètent leur première propriété est resté stable, 26 ans, selon une étude menée par Crelan. Cette étude souligne que si l’âge d’achat n’a pas changé depuis 2017, la proportion de jeunes qui restent chez leurs parents jusqu’à l’achat de leur propre logement a considérablement augmenté.

La hausse des prix de l’immobilier oblige de nombreux jeunes adultes à faire un choix stratégique pour l’acquisition de leur premier logement. Beaucoup choisissent de rester plus longtemps à « l’Hôtel Papa-Maman » plutôt que de louer un bien, une option souvent jugée trop coûteuse.

Les jeunes considèrent que payer un loyer équivaut à une perte d’argent, car cela retarde leur capacité à épargner pour l’achat d’un bien immobilier. Ce phénomène est de plus en plus répandu, surtout parmi les jeunes âgés de 20 à 35 ans, qui préfèrent économiser en retournant à la maison familiale. En 2023, environ deux jeunes adultes sur trois vivaient encore chez leurs parents avant de devenir propriétaires, contre moins d’un sur deux en 2017, révèle cette étude de la banque Crelan.

Aidés par papa maman

Caroline Beauvois de Crelan souligne que les jeunes doivent aujourd’hui être plus créatifs avec leurs finances, notamment en souscrivant des prêts sur des durées plus longues, passant de 20 à 25 ans, voire 30 ans pour des projets écologiques. Ce prolongement de la durée des prêts vise à rendre plus abordable l’achat d’un bien immobilier.

Outre cette stratégie d’épargne, de nombreux jeunes bénéficient également d’une aide financière extérieure pour l’achat de leur premier logement. L’étude révèle que près de six jeunes sur dix (âgés de 20 à 35 ans) reçoivent un soutien financier, souvent de la part de leurs parents. De plus, en dehors du soutien financier, ces jeunes reçoivent souvent une aide pratique, comme pour les déménagements ou les rénovations. Cette étude demontre que les parents continuent donc à jouer un rôle-clé même après que leurs enfants ont quitté le nid familial.

Une crise du logement imminente

Les adultes âgés d’une vingtaine ou d’une trentaine d’années qui achètent leur premier bien immobilier sont sous une pression financière inégalée depuis 2008, rapportait en début de semaine Het Laatste Nieuws.

Selon les chiffres du bureau de conseil Immotheker/Finotheker, les acheteurs de moins de 25 ans en 2023 consacrent en moyenne 34,3% de leurs revenus au remboursement de leur emprunt. Il s’agit de la pression financière la plus élevée depuis 15 ans.

Pour les propriétaires entre 26 et 30 ans, la situation est encore plus difficile. Ils sont exposés à la plus grande pression financière depuis 20 ans. En dépit du fait qu’ils disposent de revenus plus élevés que les personnes en début de vingtaine, ils consacrent en moyenne 34% de leurs revenus pour rembourser leur emprunt. Quant aux propriétaires dans la trentaine, cette proportion est de 32%, soit la pression financière la plus élevée depuis 15 ans.

Si les jeunes Belges doivent non seulement consacrer une part beaucoup plus importante de leurs revenus au remboursement de leur logement, ils doivent aussi épargner davantage s’ils veulent acheter. Selon le journal, certains experts parlent d’une “crise du logement imminente” et la classe moyenne est également concernée.

*1354 jeunes âgés entre 20 et 35 ans et (co)propriétaires de leur logement actuel