Alors que la perspective d’une baisse des taux d’intérêt se précise, probablement autour du mois de juin, se pose la question de (re)négocier les taux auprès de votre banque. Une opération qui peut se montrer lucrative, explique Immoweb dans une analyse.

À l’été 2022, la Banque centrale européenne a commencé à mener une politique agressive contre l’inflation. La BCE a ainsi augmenté le taux de dépôt – la rémunération que les banques reçoivent sur le capital d’épargne qu’elles placent auprès des banques centrales – de -0,5% à 4%.

En 2024, la situation est bien différente. L’inflation est redescendue à 2,8% en janvier, dans la zone euro. La BCE est donc proche de l’objectif des 2%. C’est pourquoi l’institution bancaire devrait commencer à baisser ses taux. Les marchés parient sur le mois de juin. C’est une mauvaise nouvelle pour l’épargnant, mais un don du ciel pour les emprunteurs.

Immoweb rappelle qu’en “janvier 2022, les hypothèques à taux fixe de 20 ans tournaient autour de 1,5 %, mais en novembre 2023, elles ont grimpé jusqu’à 3,8 %, plus du double du taux d’intérêt initial.” Le site immobilier indique qu’entretemps, le taux d’intérêt hypothécaire moyen a déjà baissé à 3,4%. “Il est probable que les taux d’intérêt continueront de baisser à moyen et long terme”, ajoute Immoweb.

2 analyses de cas

Quand est-il judicieux de renégocier votre taux d’intérêt hypothécaire ? Il faut d’abord savoir que renégocier son taux engendre des coûts. Principalement les frais de dossier et l’indemnité de remploi, si vous négociez avec le même prêteur.

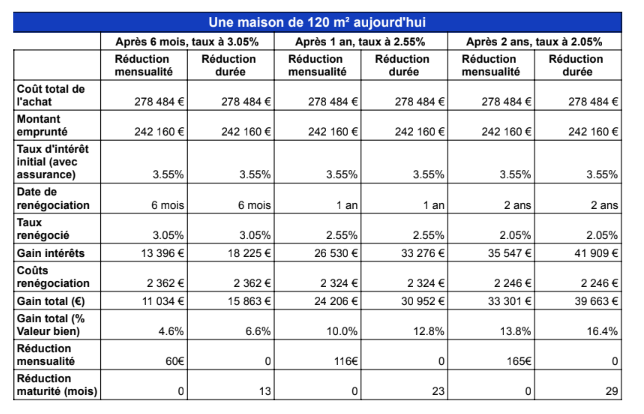

Immoweb a fait ses calculs sur base de plusieurs hypothèses : des baisses de taux d’intérêt de respectivement -0,5, -1 et -1,5 points de pourcentage sur 6 mois, 1 an et 2 ans, pour arriver à des taux de 3,05, 2,55 et 2,05 % (hors assurances). Le site immobilier a ensuite dressé deux scénarios : une maison et un appartement de taille moyenne, soit 120 m² et 75 m².

- Vous partez d’une maison de 120m² au prix de 278.484 euros, avec un taux d’intérêt initial de 3,5% pour une durée de 20 ans. Si vous choisissez de renégocier dans 6 mois avec une baisse de seulement 0,5 %, vous réalisez déjà un gain de 13.396 euros. Cela correspond à 4,6 % de la valeur d’achat de la maison.

- Si vous attendez deux ans et que le taux d’intérêt est alors de 2,05%, l’économie s’élève à 33.301 euros. Cela correspond à 13,8% de la valeur d’achat de l’appartement.

Mais ce n’est pas tout. Il est possible d’économiser encore plus d’argent. Comment ? En maintenant le même paiement mensuel tout en raccourcissant la durée du crédit logement.

- Dans ce cas de figure, le gain s’élève à 18.225 euros, soit 6,6 % du prix d’achat, si vous utilisez une baisse de taux d’intérêt de 0,5 point de pourcentage après six mois.

- L’économie s’élève même à 39.663 euros, soit 16,4 % de la valeur d’achat, si vous attendez deux ans et que le taux d’intérêt est alors de 2,05 %.

Les conclusions

- “Les économies réalisées sur les intérêts dépassent largement les éventuelles pénalités encourues, et ce, même en optant pour une renégociation dans les 6 mois avec une réduction de seulement 0,5 point de pourcentage”, indique Immoweb.

- Mais le portail immobilier met en garde : “Attendre trop longtemps peut être préjudiciable : à mesure que le temps passe, les intérêts diminuent et l’impact de la renégociation s’atténue. Il est, par conséquent, parfois plus avantageux de renégocier plus tôt, lorsque les intérêts sont plus élevés. Ainsi, le défi réside dans la sélection du moment optimal pour maximiser les avantages de la renégociation.”

Cette étude vaut aussi bien pour les propriétaires d’un achat récent que les nouveaux acquéreurs. “Restez à l’affût”, conclut Immoweb. “Si vous avez un coup de cœur et les fonds nécessaires, n’attendez pas la baisse des taux pour concrétiser votre projet d’achat.”