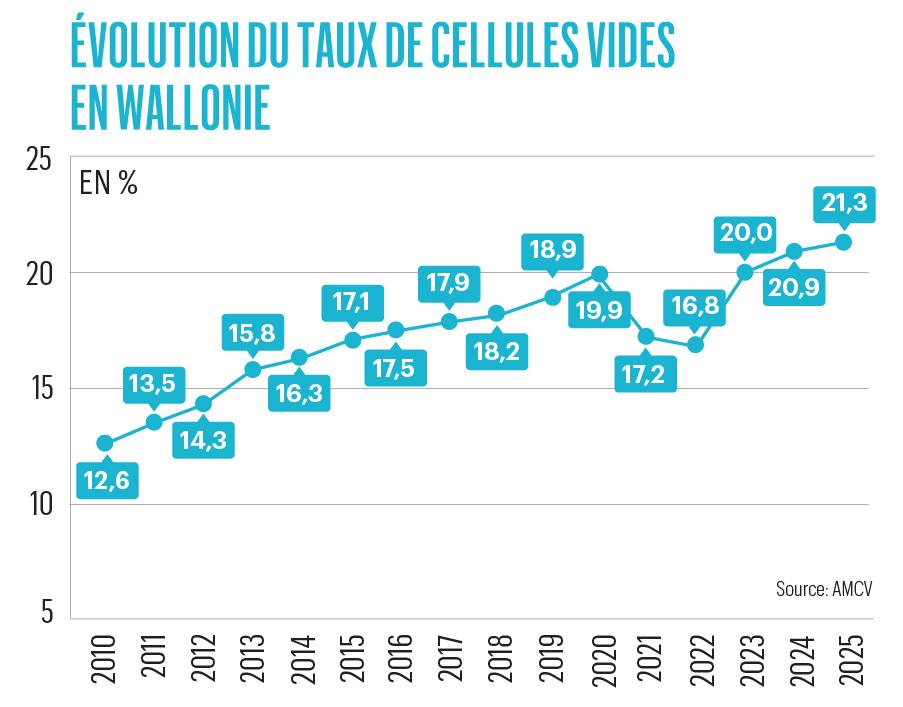

Le taux de cellules vides ne cesse d’augmenter dans les centres-villes wallons. Il est désormais de 21,3 % selon la dernière analyse de l’Association du Management de Centre-Ville. Les communes se sont fait une raison et se concentrent sur d’autres priorités.

Chaque année depuis 1997, l’Association du Management de Centre-Ville (AMCV), basée à l’ombre de la Collégiale Sainte-Waudru à Mons, livre son analyse sur la dynamique commerciale des centres-villes wallons. L’indicateur de base qu’elle utilise, c’est le taux de cellules vides. Un critère imparable et transparent puisqu’il est aisément confirmé par le chaland. Pas de suspense en 2025, le taux de cellules vides a encore augmenté. Il est passé de 20,9 à 21,3 %. Si Jean-Luc Calonger, le président de l’AMCV, positivement, parle d’un relatif statu quo cette année, il n’en demeure pas moins que ce taux est en augmentation constante depuis 2000 sauf pendant les années covid où des changements radicaux de vie ont permis l’émergence de nouveaux commerces indépendants et de niche dans nos centres-villes. Au début du baromètre de l’AMCV, le taux ne dépassait pas les 10 %. Un chiffre très proche de celui observé… aujourd’hui en Flandre où, il est vrai, on s’est montré beaucoup plus rigoureux en termes d’aménagement du territoire.

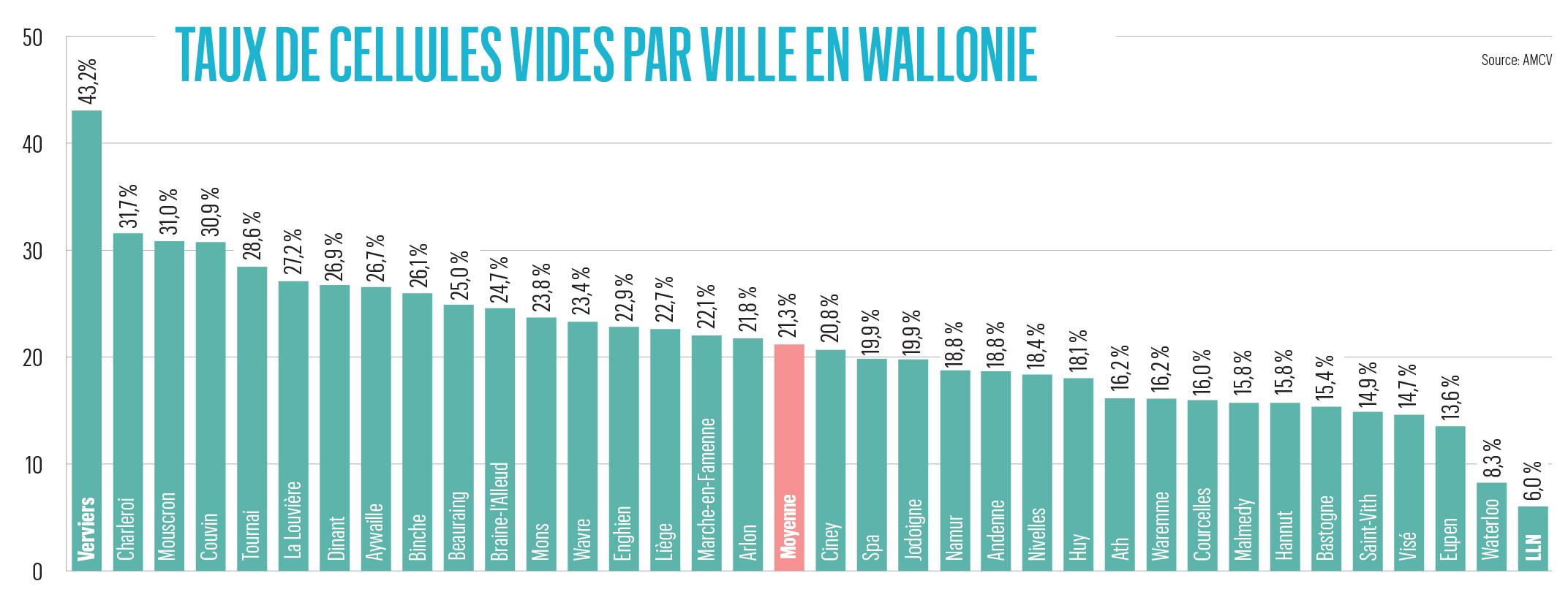

Il n’y a guère de changement non plus parmi les bons et les mauvais élèves de la classe. Waterloo, où un véritable gestionnaire de centre-ville est à l’œuvre, Louvain-La-Neuve qui, grâce à l’Esplanade, dispose du plus grand nombre d’enseignes dans son centre-ville, et Eupen présentent le taux de vacance le plus bas. À l’inverse, c’est toujours le même trio dans le fond du panier : Verviers, Charleroi et Mouscron. Verviers continue à avoir du mal à se refaire après les inondations et l’abandon de City Mall, un projet de centre commercial intra-muros. Mais les choses évoluent dans le bon sens puisque la Ville vient de terminer la rénovation de ses places et d’acquérir les terrains dudit City Mall. De quoi planifier intelligemment l’avenir de ce site stratégique. Charleroi, dont la ville haute n’est plus considérée comme partie intégrante du centre-ville, continue à ne pas bénéficier de l’implantation du centre commercial Rive Gauche, désormais à vendre, même si les choses s’améliorent dans la rue de la Montagne et celle de Montigny.

“Quand j’examine l’évolution du taux de cellules vides commune par commune, je ne vois aucun changement extrême, explique Jean-Luc Calonger. Entre + 2,5 % et – 2,5 %, on se trouve dans ce que j’appelle la zone conjoncturelle. Mons, par exemple, est juste au-dessus à – 3 % mais si je devais refaire le calcul aujourd’hui, ce ne serait plus le cas parce que des arrivées ont compensé les départs. Il fut un temps où la couleur rouge, soit une augmentation des cellules vides de plus de 2,5 %, remplissait plus de la moitié de notre tableau d’évolution. Il n’y a que six cases rouges sur 35 cette année. Et une verte : à Jodoigne, où la commune mène une politique très dynamique de revitalisation du centre-ville, le taux de cellules vides a baissé de 6,4 %. Cette relative stabilité, comme celle du taux wallon moyen de cellules vides, est une bonne nouvelle alors que le retail s’effondre en Belgique. Une sorte de résilience est donc à l’œuvre.”

Saturation commerciale

Les explications à cette baisse continue de l’attractivité commerciale des centres-villes sont évidemment multifactorielles : centres commerciaux en périphérie, faillite d’enseignes (Claire’s, Naf Naf, Cassis Paprika, Casa, Pimkie, etc.), concurrence de l’e-commerce, etc. Il faut ajouter, dans les villes de plus grande taille, une certaine paupérisation des habitants de centre-ville. Ainsi, une étude conduite par Vincent Vandenberghe, professeur d’économie à UCLouvain, indique que le ratio de revenu par habitant entre le centre urbain et sa périphérie, largement supérieur à 1 en 1977, est désormais inférieur à 1 dans toutes les grandes agglomérations. C’est à Charleroi que ce ratio est le plus faible (0,732), ce qui signifie que les habitants de la périphérie carolo ont un revenu supérieur de 27 % à celui des citoyens du centre-ville. À Liège, le ratio tourne autour de 0,84. Namur s’en sort le mieux (0,96).

Ce qui frappe aussi c’est le degré de commercialisation de notre pays. Selon les dernières statistiques disponibles concernant les commerces de plus de 400 m², la Wallonie explose la moyenne européenne du nombre de m² commerciaux par habitant : 1,88 pour 1,2. La Belgique dans son ensemble n’est pas loin : 1,67. Le SPW s’est livré au même exercice en tenant compte de tous les commerces. Ainsi, Marche-en-Famenne compte 6,5 m² de commerces par habitant ! Waterloo est quasi à 5 ! Charleroi, Liège et Namur tournent autour des 3. La ville d’Ath est la plus raisonnable du lot avec 2,1.

“En clair, cela signifie que le taux en constante augmentation de cellules-vides de nos centres-villes n’est pas un problème d’offre commerciale, poursuit Jean-Luc Calonger. Simplement, le commerce est ailleurs. Dans les centres commerciaux, par exemple, mais ceux-ci souffrent aussi des faillites d’enseignes d’équipement à la personne. Et ce qui les remplacent n’est pas du haut de gamme : Tedi, Action, etc. Prenons l’exemple de Primark présent dans le bas du piétonnier à Mons ou dans Rive Gauche à Charleroi. Les gens disent que c’est une locomotive mais ce n’est pas le cas. La clientèle y est captée et ne va pas ailleurs. J’ai un exemple concret : l’exploitant d’un Neuhaus rue Dampremy a décidé d’ouvrir un deuxième point de vente à quelques centaines de mètres dans Rive Gauche. Il a vite déchanté…”

Toujours sur le plan de la saturation commerciale, l’AMCV s’est livrée à un petit exercice suite à la future fermeture des Cora (et l’arrivée d’un Delhaize) et la reprise des Match et Smatch par Colruyt. Par exemple, à Gilly, dans un rayon de 5 minutes en voiture, on trouve 22 grandes surfaces alimentaires (+ de 400 m²) ! Dont un nouveau Delhaize (2024) à quelques centaines de mètres du futur Delhaize qui va s’installer dans le Cora Châtelineau…

Redistribution des cartes

La relative résilience dont parle Jean-Luc Calonger se signale par la poursuite de la redistribution des cartes dans les centres-villes. En 2025, la part dévolue au shopping a continué de baisser (de 22,1 à 21,8 %) au profit de l’horeca (de 26,9 à 27,3 %) et des commerces dits de proximité (de 43,3 à 43,4 %), soit les commerces alimentaires, d’hygiène et beauté et les services.

“Clairement, les commerces d’équipement de la personne sont en baisse constante dans les centres-villes, poursuit Jean-Luc Calonger. Si on enlève les cas particuliers de Waterloo et de Louvain-La-Neuve, les villes qui ont conservé une part importante de shopping sont petites : Spa, Bastogne, Visé ou Saint-Vith. En 10 ans, la chute avoisine les 10 %. Ils sont remplacés par des restaurants, des cafés et les fast-foods qui se battent pour les parts de marché et multiplient les ouvertures. Par exemple, à Courcelles où la part horeca dépasse les 35 %, c’est un développement voulu par la bourgmestre. Les services ont aussi le vent en poupe. Des concepts nouveaux liés à toutes sortes d’aide à la personne fleurissent en France et ne vont pas tarder à arriver chez nous. Les loisirs prennent aussi de plus en plus de place : les escape games, des espaces de jeux pour enfants, des bowlings, etc. Ils n’ont pas forcément besoin de beaucoup d’espace. Certaines villes françaises placent aussi des carrousels gratuits pour enfants dans ce qu’on appelle une zone froide ou de faible passage. Pour générer du trafic et de l’activité. L’un dans l’autre, les centres-villes changent de vocation et perdent leur aspect purement commercial. Cet avènement du loisir n’est pas surprenant quand on regarde la structure de la consommation des ménages wallons en 2024 : la part réservée aux loisirs est passée, depuis 2020, de 13 à 16,6 %.”

Cette évolution de vocation est l’un des leitmotivs de l’ACMV qui, depuis des années, plaide pour un changement de paradigme. Dans le but d’atteindre une résilience urbaine durable, les centres-villes doivent devenir des lieux de vie, de partage et de découverte. Ce constat a fini par percoler dans certains hôtels de ville wallons.

“Ils commencent à comprendre qu’il ne sera pas possible de remettre des commerces dans toutes les cellules vides, poursuit Jean-Luc Calonger. Nombreuses sont les communes qui se sont rendu compte que stimuler l’arrivée de commerces via des maternités commerciales ou des aides de toutes sortes ne fonctionne pas vraiment. En fait, le problème, ce n’est pas le commerce mais l’urbanisme. C’est lui qui doit concentrer les ressources, le commercial viendra après de lui-même. Il faut rendre les centres-villes attractifs en garantissant la propreté, la sécurité ou le parking. En rénovant et en recréant des espaces où il fait bon vivre, se promener et flâner. Pour le dire d’une façon moderne, devenir instagrammable. Cela passe fatalement par de la mixité : résidentiel, loisirs et commerces. Ce n’est pas une raison pour chasser la voiture. C’est un non-sens mais il faut la contenir. Je constate aussi l’efficacité de l’intelligence collective. Les choses se passent mieux quand le privé et le public se tiennent la main et quand on écoute les idées qui viennent des gens de terrain.”

Enfin, l’analyse 2025 conforte Jean-Luc Calonger dans l’importance du commerce de destination dans l’avenir commercial de nos centres-villes. “À côté de ceux de proximité, ce sont ces commerces de niche et de qualité qui marchent le mieux, font la différence et poussent le public à se déplacer pour venir en centre-ville. À Visé, le commerce le plus fréquenté est une librairie. À Huy, c’est un fleuriste. À Wavre, Jeu de dames, une mercerie comme on n’en fait plus, fait office de locomotive. Un caviste ou un traiteur drainent aussi du public. Les artisans alimentaires sont aussi une source d’attraction importante. Ils sont de retour dans nos villes wallonnes. Surtout les boulangers malgré la difficulté du métier et de trouver de la main-d’œuvre. C’est encore fluctuant pour les boucheries.”