Les Belges sont très conservateurs en ce qui concerne leurs finances personnelles. Quelque 70% d’entre eux placent d’abord l’argent dont ils n’ont pas directement besoin sur un compte d’épargne.

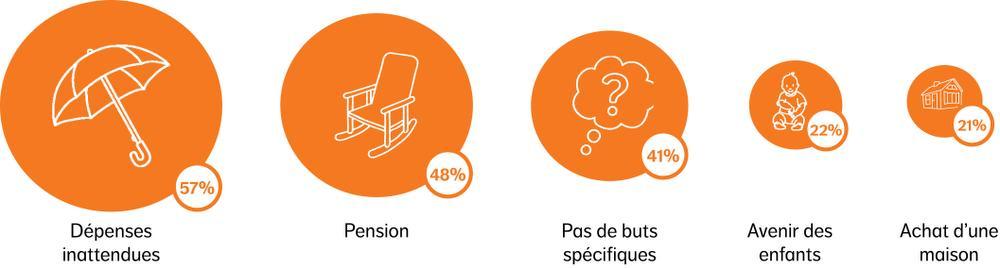

Contrairement à ce que l’on observe dans de nombreux pays anglo-saxons, les Belges n’épargnent ou n’investissent pas véritablement dans un but spécifique. Environ 57% disent toutefois épargner pour pouvoir faire face à des dépenses ‘imprévues’. Un peu moins de la moitié des Belges disent épargner ou investir pour leur retraite. Ce chiffre semble peu élevé, mais il s’explique peut-être aussi par l’âge. Ce n’est que lorsqu’ils sont un peu plus âgés, lorsque les enfants ont quitté le nid et que le prêt hypothécaire est totalement remboursé, qu’ils commencent à penser au financement de leurs vieux jours. Il est à noter que seulement 22% épargnent ou investissent pour assurer l’avenir de leurs enfants. Ce chiffre est sensiblement plus faible qu’il y a quelques décennies et reflète un certain changement de mentalité. Les séniors d’aujourd’hui veulent garder un style de vie actif et conservent leur argent plus longtemps pour pouvoir financer ceci.

Différences dans la perception du risque

15% seulement de la population belge possède des produits de placement. Une large majorité (70%) a au moins un fonds de placement en portefeuille et le reste est principalement investi en actions, produits d’assurance ou obligations. Le portefeuille d’un quart des investisseurs en fonds se compose à plus de 50% de fonds, une part qu’ils étoffent d’ailleurs régulièrement. Trois quarts des investisseurs en fonds ont effectué au moins un achat en fonds au cours de l’année écoulée.

Seulement 22% des Belges épargnent ou investissent pour assurer l’avenir de leurs enfants.

Ces investisseurs ont également été interrogés sur les avantages et les inconvénients qu’ils associent aux fonds. Ils apprécient surtout la répartition des risques, la gestion par des experts et le rendement. Les principaux inconvénients mentionnés sont les frais, les taxes, la difficulté à évaluer correctement les risques et à déterminer le bon moment pour acheter ou vendre, et enfin l’étendue de l’offre. Il est à noter que le risque perçu est beaucoup plus faible chez les investisseurs que chez les non-investisseurs. Ceci prouve que l’expérience et une plus grande connaissance en matière de placements ont une influence positive sur la perception du risque.

Illustration: quels sont les objectifs d’épargne et d’investissement des Belges ?

Source: NN Investment Partners

Découvrez ici les vidéos éducatives sur les fonds de placement de NN Investment Partners.

Découvrez ici tous les articles de notre dossier sur l’ADN de l’investisseur belge.