Portés par un afflux de capitaux toujours plus importants en Asie, venant d’investisseurs internationaux en quête de performances et encore structurellement sous-exposés à la région, les marchés actions locaux laissent entrevoir de belles opportunités de croissance, qui devraient contribuer à leur appréciation.

Depuis des décennies, les bourses américaines occupent le devant de la scène sur les marchés actions internationaux, en grande partie grâce à l’hégémonie du dollar et à la solide prédominance économique des États-Unis.

Mais, un changement de paradigme semble opérer. En effet, les fonds internationaux se tournent désormais vers des émetteurs asiatiques qui promettent un plus grand potentiel de croissance. Et pour cause, depuis le début de l’année, c’est la place de Hong Kong qui a accueilli l’introduction en bourse la plus importante au monde.

Les planètes semblent alignées en faveur d’une nouvelle vague de belles valeurs en Asie, une région où la reprise économique, les réformes des règles de cotation, l’innovation technologique et l’appréciation des devises sont autant de facteurs propices à la progression des marchés actions.

Un changement structurel

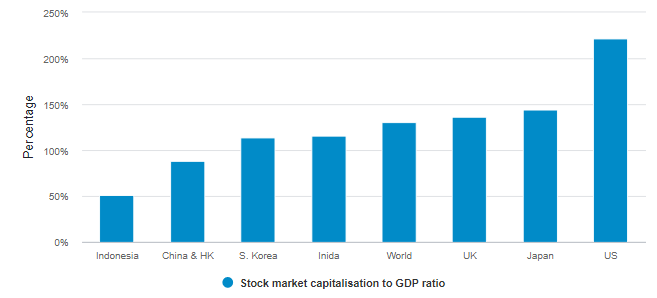

Cette thèse structurelle est manifeste. Les marchés actions des pays asiatiques apparaissent sensiblement sous-développés par rapport à la taille de leurs économies, ce qui présage d’un fort potentiel de croissance. Par exemple, le ratio agrégé capitalisation boursière/PIB est d’environ 89 % pour la Chine (y compris Hong Kong) et 116 % pour l’Inde, deux chiffres bien en-deçà des 221 % des États-Unis et des 136 % du Royaume-Uni.

Graphique 1 : l’Asie émergente a des ratios capitalisation boursière/PIB relativement faibles

Sources : Bloomberg, Fidelity International, mars 2021

Forte de son avantage de ” premier pays entré, premier sorti ” de la pandémie, la Chine ouvre la voie de la reprise économique mondiale au lendemain de la crise de Covid-19 et elle bénéficie du rebond de sa consommation intérieure et des exportations, compte tenu des ruptures d’approvisionnement dans les pays occidentaux. L’Empire du Milieu a enregistré une croissance du PIB de 2,3 % en 2020, le seul chiffre positif parmi les grandes économies mondiales. D’autres économies asiatiques, à l’instar du Vietnam et de Taïwan, ont également résisté au ralentissement de la croissance mondiale en affichant une croissance positive l’année dernière.

À une époque où les taux d’intérêt sont nuls ou négatifs, en particulier en Occident, les fonds internationaux ne peuvent passer outre l’Asie émergente pour bénéficier de performances décentes. Selon les estimations du Fonds Monétaire International, la croissance de la Chine, de l’Inde et du bloc de l’ANASE (Association des Nations d’Asie du Sud-Est) va continuer d’excéder celle des pays occidentaux au cours des prochaines années. Le FMI prévoit un taux de croissance des économies chinoise et indienne respectivement de 8,1 % et 11,5 % cette année.

La réforme des marchés chinois

Soucieux de dynamiser leurs marchés de capitaux, les responsables politiques asiatiques se sont employés à mettre en place des réformes visant à faciliter la cotation et les échanges. Une nouvelle plateforme de cotation pour les start-ups technologiques, connue sous le nom de STAR Board, a ouvert en fanfare à Shanghai en 2019. Elle s’accompagne de seuils de profitabilité plus flexibles et de coupe-circuits assouplis pour les émetteurs par rapport aux autres bourses onshore chinoises. En vue d’encourager la cotation des entreprises technologiques, les régulateurs ont également assoupli les règles d’approbation des introductions en bourse pour le ChiNext Board à Shenzhen.

Hong Kong a attiré toute une série d’introductions en bourse de groupes biotechnologiques au cours des trois dernières années. Et ce, suite à l’assouplissement de restrictions par l’opérateur boursier de la ville en 2018, permettant ainsi aux émetteurs du secteur ne générant pas encore de bénéfices ou même de chiffre d’affaires d’y faire leur entrée.

Un élan régional

Dans le même temps, l’Inde prévoit des réformes audacieuses qui pourraient favoriser un boom du marché de capitaux au cours des prochaines années. Dans un souci d’efficacité, le gouvernement aspire à privatiser des géants publics, depuis les banques jusqu’aux sociétés de transport, avec un objectif initial de cession de 24 milliards de dollars. Une mise en oeuvre réussie de ce programme permettrait d’accroître considérablement la file des introductions en bourse en Inde et d’attirer des flux de capitaux étrangers. De même, le Pakistan envisage de privatiser des entreprises publiques dans un large éventail de secteurs.

En Asie du Sud-Est, Singapour songe à autoriser la cotation des ” Special Purpose Acquisition Companies ” (SPAC), à savoir des sociétés dédiées spécifiquement aux acquisitions, trois ans après avoir institué des structures en double catégorie d’actions pour inciter les groupes technologiques à s’introduire en bourse. En Indonésie, les régulateurs sont également en train de se pencher sur ces structures en double catégorie d’actions, populaires parmi les sociétés Internet.

Ainsi, un boom des cotations de sociétés technologiques se profile à l’horizon en Asie du Sud-Est où l’infrastructure du marché s’améliore pour toute une série de start-ups (celles qu’il convient d’appeler les ” licornes “) qui atteignent une certaine maturité pour entrer en bourse. Au cours des prochaines années, nous nous attendons à voir des introductions en bourse valorisées à des milliards de dollars en Asie du Sud-Est, dans des secteurs tels que le commerce électronique et les services de transport.

La masse critique

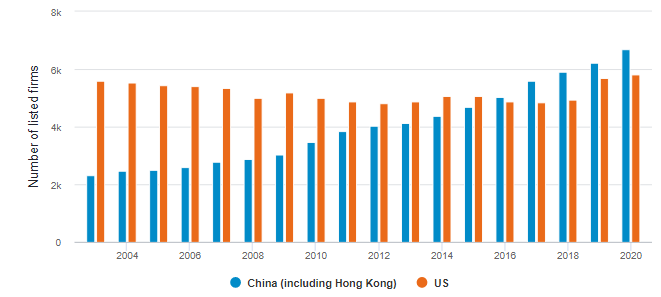

Au rythme actuel de la transformation, nous pensons que l’Asie va parvenir à constituer une masse critique d’infrastructures de marché pouvant rivaliser avec les bourses américaines dans les cinq à dix prochaines années. En termes de flux, le marché de capitaux chinois en plein essor talonne déjà les bourses américaines. Les transactions au niveau mondial gravitent de plus en plus autour de deux centres : les places financières américaines déjà anciennes et les bourses chinoises, jeunes et dynamiques. L’année dernière, le montant des introductions en bourse a atteint 119 milliards de dollars en Chine et à Hong Kong, contre 181 milliards de dollars outre-Atlantique. Accusant certes toujours du retard en termes de valorisation dans les levées de fonds, la Chine et Hong Kong ont toutefois enregistré 537 cotations sur cette même période, dépassant ainsi les Etats-Unis (509).

Graphique 2 : le nombre de sociétés cotées en bourse augmente régulièrement en Chine

Sources : Fédération mondiale des bourses (World Federation of Exchanges), Fidelity International, mars 2021

La Chine ouvre progressivement ses marchés financiers aux investisseurs étrangers, lesquels se sont rués sur les obligations et les actions onshore du pays au cours des derniers trimestres. Les afflux de capitaux ont toutes les chances de se renforcer, la vigueur de la croissance économique et du yuan incitant davantage de fonds à augmenter leur exposition aux actifs chinois. Ces dernières années d’ailleurs, des fournisseurs d’indices tels que MSCI et FTSE ont accru la pondération des actions chinoises dans des indices de référence des actions internationales, ce qui a contribué à renforcer leur attrait.

Plus récemment, les tensions commerciales entre Pékin et Washington ont été une arme à double tranchant pour les marchés actions en Asie. D’une part, les risques géopolitiques ont incité un grand nombre d’entreprises technologiques chinoises à quitter les bourses américaines et à retourner en Asie. La migration vers l’Orient des cotations chinoises va probablement se poursuivre. D’autre part, des émetteurs chinois ont fait l’objet d’une étroite surveillance suite à la récente interdiction faite par Washington aux investisseurs américains de détenir des actions de plusieurs sociétés basées en Chine. Cela a eu pour effet d’accroître l’incertitude à court terme.

Une autre menace à moyen terme pesant sur les marchés asiatiques quant aux nouvelles introductions en bourse pourrait émaner de l’instauration de règles limitant la confiance des investisseurs. Les émetteurs et les investisseurs sur le marché onshore chinois se sont par exemple inquiétés du contrôle réglementaire strict du prix des introductions en bourse. Nous pensons que ce sujet, ainsi que d’autres aspects, devraient être mieux traités dans le cadre des futurs trains de réforme sur les règles de cotation et nous sommes rassurés par certaines des initiatives de libéralisation observées dans des régions comme à Shanghai avec le marché STAR.

Toutefois, ces frictions géopolitiques et ces tendances de marché doivent être considérées dans un contexte plus large : les économies occidentales sont confrontées à d’énormes déficits de financement de leurs régimes de retraite. L’Asie est peut-être encore loin de devenir le principal centre d’introduction en bourse du monde, mais nous voyons sa dynamique aussi indéniable qu’irréversible. Malgré certains vents contraires exposés dans la presse, les capitaux internationaux vont bel et bien financer la croissance de l’Asie au cours de la prochaine décennie.

Informations sur les risques

- Ce document à caractère promotionnel est exclusivement destiné aux professionnels de l’investissement et ne doit pas être diffusé à des investisseurs particuliers.

- La valeur des investissements et des revenus qui en découlent peut évoluer à la hausse comme à la baisse et le client est susceptible de ne pas récupérer l’intégralité du montant initialement investi.

- Les investisseurs doivent prendre note du fait que les opinions énoncées peuvent ne plus être d’actualité et avoir déjà été mises à exécution.

- Les performances passées ne préjugent pas des performances futures.

- Les investissements à l’étranger peuvent être affectés par l’évolution des taux de change des devises.

- Les investissements sur les marchés émergents peuvent être plus volatils que ceux sur d’autres marchés plus développés.

Cliquez ici pour plus d’infos.

Informations importantes

Ce document ne peut être reproduit ou distribué sans autorisation préalable. Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé.

Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l’information sur les produits et services dans les juridictions désignées à l’exception de l’Amérique du Nord. Cette information n’est pas destinée et ne peut être utilisée par des résidents aux Etats-Unis et s’adresse uniquement aux personnes qui sont domiciliées dans un pays ou territoire où la distribution des compartiments mentionnés est autorisée, ou dans lesquels cette autorisation n’est pas exigée.

Sauf cas contraire, toutes les informations communiquées sont celles de Fidelity International, et tous les points de vue exprimés sont ceux de Fidelity International. Fidelity, Fidelity International, le logo Fidelity International ainsi que le symbole F sont des marques déposées de FIL Limited.

Nous vous recommandons de vous informer soigneusement avant toute décision d’investissement. Tout investissement doit se faire sur la base du prospectus/DICI (document d’information clé pour l’investisseur) et des rapports annuels et semi-annuels actuellement en vigueur, disponibles gratuitement en français ainsi qu’en flamand sur simple demande auprès notre Centre de Service Européen à Luxembourg, de nos Distributeurs dont la liste est disponible sur notre site internet https://www.fidelity.be ainsi que de notre agent chargé du service financier en Belgique, CACEIS Belgium S.A, dont le siège social est établi Avenue du Port 86C, b320, 1000 – Bruxelles.

21BE0402 / ED21 – 033