“Tax shift”, sixième réforme, bonus logement, frais professionnels, échange d’informations, spéculation : remplir sa déclaration devient toujours plus compliqué. Cette année encore, des dizaines de nouveaux codes apparaissent tous azimuts. Tour d’horizon de ces nouvelles règles du jeu pour l’année de revenus 2016, histoire d’éviter les pièges.

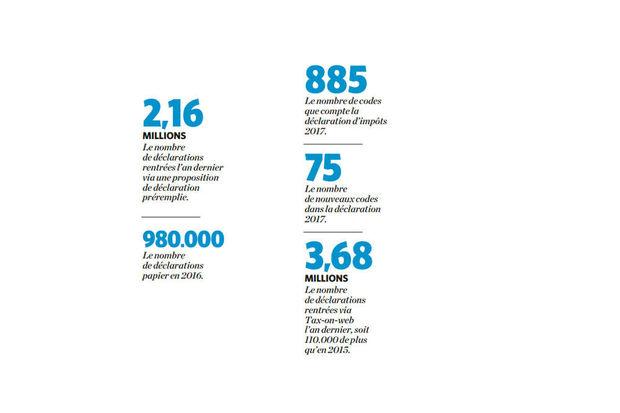

“Toujours plus compliquée, incompréhensible, un enfer ! ” : les critiques ne manquent pas à propos de la nouvelle déclaration d’impôts. Alors que celle de 2016 s’était déjà étoffée de 41 codes, celle de cette année en comporte 75 supplémentaires ! Au total, le millésime 2017, qui porte sur les revenus de 2016, compte pas moins de 885 rubriques ! Mais pas de panique : 82 % des contribuables n’utilisent que 20 codes ou moins pour remplir leur douloureuse, rassure le SPF Finances. Et près de la moitié n’en utilise même qu’une dizaine. Par ailleurs, la déclaration 2017 comporte un nombre record de codes pré-remplis (adresse, état civil, salaires, épargne-pension, etc.) : 320 codes qui sont pris en charge par l’administration fiscale, grâce aux données reçues ou aux déclarations de l’année précédente.

Les nouveautés 2017

N’empêche, cette année encore, les nouveautés sont nombreuses. Au niveau fédéral, les nouveaux codes concernent notamment la majoration du précompte mobilier pour certains revenus de capitaux, les exonérations pour les travailleurs de l’horeca qui prestent des heures supplémentaires ou encore la fameuse taxe sur la spéculation. Côté régional, c’est le logement qui vient encore alourdir le remplissage de la douloureuse avec le chèque habitat côté wallon et le bonus logement intégré flamand. Certes, un wizard (outil d’aide au remplissage en ligne) donne un aperçu des attestations fiscales en la matière et aide à déterminer quels montants il faut mentionner à côté de quels codes (1… et 2… = compétence fédérale, 3… et 4… = compétence régionale, etc.). Seul hic : l’outil qui en est tout nouveau n’est pas en mesure de résoudre bon nombre de cas spécifiques (déménagements, séparations, etc.), concède elle-même l’administration.

Bref, comment faire pour ne pas se tromper ? A quoi faut-il faire attention en particulier ? Quels sont les pièges à éviter ? Comment ne pas perdre de l’argent ? Réponse en 20 points.

1. Se connecter via MyMinFin

A partir de cet exercice d’imposition 2017, la page d’accueil de Tax-on-web disparaît au profit du portail MyMinFin (www.myminfin.be), lequel permet de consulter son dossier fiscal (déclarations antérieures, avertissements-extraits de rôle, etc.). Outre l’information disponible sur le site du SPF Finances (www.finances.belgium.be), il est possible d’obtenir de l’aide – questions sur la déclaration, problème de connexion, etc. – via le call center de l’administration (02 572 57 57). Il y a aussi les permanences que le SPF Finances organise dans ses bureaux, ainsi que dans les communes et dans 16 centres commerciaux (chaque samedi du 20 mai au 24 juin).

La première tranche du forfait pour les frais professionnels a été élargie et le montant maximum absolu s’élève à 4.240 euros.

2. Pour quand faut-il rentrer sa déclaration ?

Question délai, la date limite pour l’envoi des déclarations papier est fixée cette année au 29 juin, contre le 13 juillet si vous optez pour le remplissage par voie électronique. Ceux qui passent par un comptable ou un conseiller fiscal ont jusqu’au 26 octobre pour être dans les temps. Attention : les amendes administratives pour les retardataires peuvent aller jusqu’à 1.250 euros.

3. Petit ajout dans les renseignements personnels

Autre petite nouveauté d’ordre pratique : le partenaire (conjoint, cohabitant légal) peut désormais aussi indiquer dans le cadre I de la déclaration son propre numéro de téléphone et/ou sa propre adresse e-mail à laquelle le fisc pourra le contacter. En cas de déclaration commune, on peut donc dorénavant mentionner deux numéros de téléphone et deux adresses e-mail.

4. Résidences secondaires : gare à la valeur locative

Aucun changement à signaler cette année dans les rubriques qui concernent les revenus immobiliers (cadre III de la déclaration). A ceci près que, comme nous l’explique l’avocat spécialisé en droit fiscal Thierry Litannie (lire sa chronique intitulée ” Songez à la régularisation spontanée “), ” le fisc va travailler différemment “.

Depuis le 1er janvier 2016 en effet, tous les Etats membres de l’Union s’échangent plus d’informations financières à propos des non-résidents. Cela concerne aussi bien les avoirs mobiliers placés à l’étranger que les biens immobiliers détenus par les Européens en dehors de leur pays de résidence fiscale. Autrement dit, l’administration sera cette année en possession de toute une série d’informations relatives aux immeubles détenus par des Belges à l’étranger (maison en Provence, villa en Toscane). Des informations dont elle ne disposait avant et qui vont pouvoir lui permettre de vérifier que ces secondes résidences à l’étranger, et leurs éventuels revenus, sont correctement déclarés par le contribuable. Le ministre des Finances Johan Van Overtveldt et l’un des grands patrons du fisc, Philippe Jacquij, n’ont d’ailleurs pas manqué de le souligner lors de la présentation à la presse de la déclaration 2017 : ” L’administration fiscale dispose d’informations concernant vos revenus, biens et comptes à l’étranger : n’oubliez pas de les mentionner dans votre déclaration. ”

Pour éviter les ennuis, mieux vaut donc ne pas oublier de déclarer les montants perçus en cas de location. Si l’immeuble n’a pas été loué ? Il faut alors déclarer un revenu fictif (équivalent du revenu cadastral belge). A cet égard, l’administration a diffusé en début d’année une circulaire administrative détaillant la manière dont elle compte calculer ce revenu fictif pour les immeubles situés en France, en Espagne et en Italie. Pour les biens situés en France, elle prendra en compte la ” valeur locative brute “, laquelle correspond à la taxe d’habitation (ou taxe foncière) multipliée par deux. Pour les biens situées en Espagne, elle prendra 2 % de la valor catastral (ou 1,1 % de cette même valor catastral s’il s’agit d’une nouvelle construction). Pour l’Italie, elle se basera sur la rendita catastale multipliée par 4/3.

5. Du neuf pour le personnel horeca

Après le système des flexi-jobs, le gouvernement Michel a instauré une exonération d’impôt pour les heures supplémentaires du personnel fixe dans l’horeca (16 nouveau codes). Ces heures supplémentaires sont exonérées d’impôt, à concurrence de maximum 360 heures supplémentaires par an, si l’établissement dispose d’une caisse enregistreuse. Sans la présence de cette ” caisse blanche “, l’exonération se limite à 300 heures. Etant donné que les montants à déclarer sont repris sur la fiche fiscale 281.10 et introduits automatiquement dans Tax-on-web, remplir correctement ces nouveaux codes ne devrait pas poser trop de problèmes.

6. Quels revenus mobiliers renseigner au fisc ?

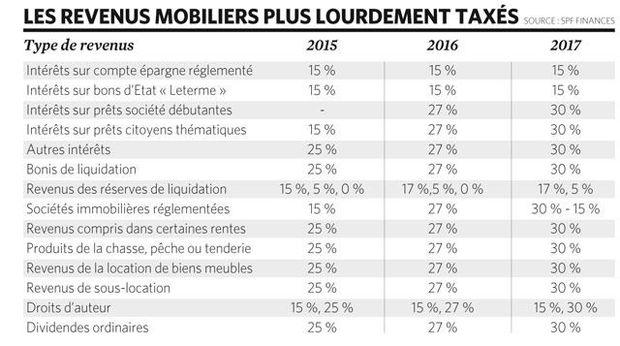

Pour rappel, seuls les revenus mobiliers qui n’ont pas subi le précompte mobilier en Belgique doivent faire l’objet d’une mention dans la déclaration. Seule exception à ce principe de précompte libératoire : les droits d’auteur, qui doivent toujours être déclarés.

Outre les éventuels droits d’auteur, doivent donc aussi être mentionnés dans la déclaration les intérêts et des dividendes encaissés à l’étranger pour lesquels il n’y a pas eu de prélèvement effectué par un intermédiaire financier situé en Belgique (banque, etc.). Ici aussi, fini d’échapper au fisc ! Avec l’échange d’informations entre pays qui devient effectif, l’administration est en mesure de savoir si vous avez un ou plusieurs comptes à l’étranger. Celui qui en possède au Luxembourg a donc tout intérêt à en déclarer à la fois l’existence et les revenus. Encore imposés à 25 % en 2016 (année de revenus 2015), ceux-ci sont désormais soumis à un précompte mobilier de 27 % (passé à 30 % depuis le 1er janvier 2017).

Pour déterminer le montant de l’avantage en nature que représente la mise à disposition gratuite d’un immeuble par l’employeur, il faut désormais compter en nombre de jours et non plus en nombre de mois.

Il existe en outre un taux réduit de 15 % dont bénéficient certains revenus mobiliers (intérêts du livret d’épargne jusqu’à concurrence de 1.880 euros par personne, bons d’Etat Leterme, etc.). Par ailleurs, ce taux réduit de 15 % a été supprimé et remplacé par de nouveaux taux en matière de bonis de liquidation. Depuis 2015, il est en effet possible de constituer une réserve de liquidation par affectation du bénéfice net moyennant le paiement d’un précompte mobilier de 10 %. Les dividendes issus de cette réserve de liquidation sont ensuite taxés à hauteur de 5 ou 17 %, selon qu’ils sont distribués cinq ans après ou avant la mise en réserve. Ils sont par contre totalement exonérés si la distribution a lieu au moment de la liquidation de la société.

7. Frais professionnels : relèvement du forfait

Afin d’abaisser la pression fiscale sur le travail, le gouvernement Michel a décidé de relever le forfait pour les frais professionnels accordés aux salariés, et cela en procédant à trois hausses successives pour les exercices d’imposition 2016, 2017 et 2019. Pour l’année de revenus 2016 (exercice d’imposition 2017, donc), la première tranche a été élargie et le montant maximum absolu s’élève à 4.240 euros. But de la manoeuvre : que les bas salaires bénéficient d’une déduction plus intéressante. A noter qu’à partir de 2018, un seul pourcentage fixe de 30 % sera appliqué, avec un plafond qui devrait tourner autour de 4.500 euros. De quoi rendre aussi la déclaration des frais réels moins intéressante pour certains contribuables.

8. Du changement pour le transport collectif organisé

Il est prévu une nouvelle manière de calculer l’exonération de l’indemnité versée par l’employeur dans le cadre d’un transport collectif organisé. Celle-ci se calcule désormais de la manière suivante : (nombre de jours de transport collectif organisé/20) x prix de l’abonnement de train en 1re classe en date du 1er février de l’année de revenus, et cela pour une distance équivalente.

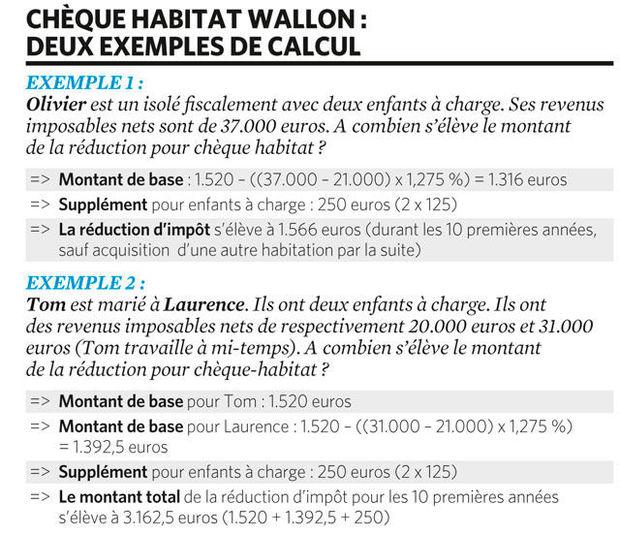

9. Comment calculer le nouveau chèque habitat wallon ?

Suite à la sixième réforme de l’Etat, chaque région assume pleinement sa compétence en matière d’habitation propre. De son côté, la Région wallonne a supprimé les anciens avantages fiscaux liés aux prêts hypothécaires pour les crédits conclus à partir du 1er janvier 2016. Ceux-ci ont été remplacés par un nouveau système d’avantage fiscal baptisé chèque habitat. La réduction d’impôt dépend désormais directement des revenus et du nombre d’enfants à charge, et diminue à mesure que les revenus augmentent.

Concrètement, l’avantage s’élève à 1.520 euros pour celui qui gagne moins de 21.000 euros nets par an. Pour les revenus compris entre 21.000 et 81.000 euros, le montant de la réduction est variable et se calcule de la manière suivante : 1.520 euros – ((revenus nets imposables – 21.000 euros) x 1,275 %)). Au-delà de 81.000 euros de revenus par an, aucune réduction n’est accordée. Chaque enfant à charge donne droit à une majoration de 125 euros, mais à répartir sur les deux parents et non par contribuable.

Détail qui a son importance : ce chèque habitat est réduit de moitié après 10 ans et n’est accordé que pendant 20 ans maximum, même si l’emprunt court plus longtemps. A noter aussi que les travaux de rénovation, même de l’habitation propre, ne sont pas visés par ce nouveau système du chèque habitat.

Pour les emprunts contractés avant 2016, les anciens avantages sont maintenus, avec néanmoins le gel de l’indexation et une mesure anti-abus visant à éviter la prolongation des anciens emprunts (lire la chronique de Thierry Afschrift intitulée ” L’abus fiscal a cinq ans “).

10. Place au bonus logement intégré en Flandre

En Flandre, l’ancien système fiscal a fait place au bonus logement intégré. Après avoir une première fois raboté la réduction d’impôt liée aux prêts hypothécaires en 2015, de nouveaux changements sont encore intervenus en 2016. Pour les prêts souscrits après le 1er janvier 2015, le montant maximum qu’il est possible de déduire cette année (intérêts + remboursement du capital) se monte à 1.520 euros par contribuable. Une somme de base à laquelle s’ajoute une majoration de 760 euros durant les 10 premières années du crédit. Une majoration supplémentaire de 80 euros est également accordée si le ménage compte trois enfants à charge ou plus.

A partir de l’année 2016, les dépenses pour les titres ALE et les titres-services ne donnent plus droit à Bruxelles qu’à une réduction d’impôt de 15 % (contre 30 % auparavant).

L’avantage est plus important pour les prêts conclus avant 2015. Dans ce cas-là, le montant de base s’élève à 2.280 euros, auxquels s’ajoutent 760 euros pendant les 10 premières années et 80 euros si le ménage compte plus de trois enfants à charge.

11. Quid des avantages du crédit-logement à Bruxelles ?

De nouveaux changements entreront en vigueur à Bruxelles l’année prochaine (exercice d’imposition 2018, revenus 2017), mais ils sont déjà annoncés. Ainsi, il est prévu d’abandonner les anciens avantages fiscaux pour passer à une réduction des droits d’enregistrement, baptisé abattement majoré. Pour mémoire, les contrats conclus avant 2017 bénéficient d’un avantage fiscal qui s’élève à 2.300 euros (montant de base), majoré de 770 euros (durant les 10 premières années) et de 80 euros par enfant à charge.

12. Ces réductions qui passent à la trappe

Diverses réductions d’impôt ne sont plus d’application comme certains reports de dépenses en vue d’économiser de l’énergie (isolation du toit) ou les frais liés à la sécurisation du logement (vol, incendie) qui sont également abandonnés pour cette déclaration 2017 par la Région bruxelloise. Sont aussi supprimées à Bruxelles les dépenses pour l’entretien de monuments et sites classés.

13. Le tout nouveau prêt coup de pouce en Wallonie

Lancé à l’automne dernier par le ministre wallon de l’Economie Jean-Claude Marcourt, le prêt coup de pouce permet à un citoyen de prêter un montant maximum de 50.000 euros à une jeune PME ou à un indépendant qui a lancé son activité il y a maximum cinq ans. Les Wallons qui, en tant que particuliers, ont donc accordé un tel prêt à une jeune entreprise où à un jeune indépendant ont droit à un crédit d’impôt régional équivalent à 4 % du capital prêté au cours des quatre premières années et à 2,5 % les années qui suivent. Il appartient au contribuable de mentionner le montant total prêté (cadre XI de la déclaration). Le fisc calculera lui-même le crédit d’impôt.

14. Modification de l’avantage en nature lié au logement

Pour déterminer le montant de l’avantage en nature que représente la mise à disposition gratuite d’un immeuble par l’employeur (exemple : dirigeants d’entreprise au profit de qui un immeuble est mis gratuitement à leur disposition par le biais de leur société), il faut désormais compter en nombre de jours et non plus en nombre de mois. Ici aussi il s’agit d’une conséquence de la sixième réforme de l’Etat.

15. Que dire au fisc à propos de la taxe sur la spéculation ?

Quatre nouveaux codes font leur apparition dans le cadre XVI pour la déclaration des plus-values sur actions soumises à la taxe de spéculation. Jusqu’à la fin 2015, la plus-value réalisée sur la vente d’actions n’était en effet pas imposée. Mais les choses ont changé en 2016 avec l’instauration d’une taxe de spéculation frappant d’une retenue de 33 % (encore un autre taux de précompte ! ) les gains réalisés sur les actions cotées en Bourse revendues moins de six mois après leur acquisition, c’est-à-dire les ” plus-values rapides “. Normalement, cette taxe a été prélevée automatiquement par les intermédiaires financiers établis en Belgique via le précompte mobilier. Il n’y a donc pas lieu de déclarer ces plus-values rapides ici. Sauf si ces profits ont été réalisés par l’entremise d’un compte-titres et d’un broker situés à l’étranger. Dans ce cas, il n’y a par définition pas eu perception du précompte mobilier par un intermédiaire belge. Si tel est le cas, c’est ici qu’il faut mentionner les éventuelles plus-values dégagées : la base imposable étant la différence entre le prix de vente moins l’éventuelle taxe de Bourse (TOB) et le prix d’achat majoré de l’éventuelle TOB (les autres frais, comme les frais de courtage, n’étant pas déductibles). Faut-il le rappeler, cette taxe visant les soi-disant méchants spéculateurs a été supprimée en 2017 ! Mais pas rétroactivement, hélas.

16. Petite subtilité pour les trusts et fondations

Depuis l’exercice d’imposition 2014, il est obligatoire de mentionner dans sa déclaration l’existence de structures patrimoniales à l’étranger (trusts, fondations, etc.). Depuis le 1er janvier 2015 (exercice d’imposition 2016), la fameuse taxe Caïman s’applique aux revenus de ces constructions juridiques. Rien de neuf de ce point de vue-là si ce n’est qu’une amende de 6.250 euros est désormais prévue, et cela par construction non déclarée. Détail qui a son importance : chaque construction doit être déclarée chaque année, contrairement aux comptes bancaires qui ne doivent être renseignés qu’une seule fois auprès du point de contact central de la Banque nationale, s’il n’y a pas eu de changement.

17. Oubliez les prêts pour PME débutantes

Si vous avez, après le 1er août 2015, prêté de l’argent à une jeune PME, vous serez exonéré d’impôts sur les intérêts perçus sur la première tranche de 15.000 euros prêtés pour un minimum de quatre ans, pour autant que le prêt ait été accordé via une plateforme de crowdfunding re-connue. Seulement voilà : à cette date il n’existait pas encore de plateforme de crowdfunding belge agréée pour l’année de revenus 2016. Les premières ne peuvent l’être que depuis le 1er février dernier.

18. Petit plus pour les prépensionnés

Pour favoriser la réactivation au travail des prépensionnés, le gouvernement a prévu un régime d’exonération tant du complément d’entreprise (partie du salaire payée par l’entreprise) que de l’indemnité complémentaire attribuée pour les périodes de travail.

19. Titres-services moins intéressants à Bruxelles

A partir de l’année 2016, les dépenses pour les titres ALE et les titres-services ne donnent plus droit à Bruxelles qu’à une réduction d’impôt de 15 % (contre 30 % auparavant).

20. Et si j’ai gagné de l’argent via Airbnb ?

Un nouveau cadre légal a vu le jour en matière d’économie collaborative. Mais il ne sera applicable qu’à partir de l’exercice 2018. Attention tout de même, car le fisc a fait savoir qu’il lancerait dès cette année des contrôles ciblés à l’encontre des contribuables qui utilisent Airbnb ou d’autres sites internet comparables pour louer leur maison ou une chambre d’amis. Dans son collimateur, bien sûr, ceux qui n’auraient pas déclaré les revenus locatifs perçus via la célèbre plateforme.

Parmi les points d’attention de la déclaration IPP de cette année, il est important de déclarer ses revenus étrangers. Il ne s’agit pas à proprement parler d’une nouveauté de cette année, mais l’administration fiscale recevra cette année une masse d’informations fiscales portant sur les revenus et les patrimoines mobiliers et immobiliers détenus par des contribuables belges à l’étranger. Et elle a déjà annoncé des contrôles de grande ampleur sur ce point. Il est donc important de respecter ses obligations déclaratives. Il faut donc déclarer ses revenus mobiliers étrangers. Ainsi, par exemple, le contribuable belge qui détient un compte au Luxembourg doit en déclarer à la fois l’existence et les revenus. Ceux-ci sont imposés sur base d’un précompte mobilier de 27 % (devenus 30 % depuis le 1er janvier 2017), auxquels il faut ajouter les centimes additionnels communaux et retrancher dans certains cas le précompte prélevé à la source.

Il faut également déclarer les contrats d’assurance-vie détenus par l’entremise de compagnies d’assurances étrangères ainsi que sa qualité de fondateur ou de bénéficiaire économique d’une structure visée par la taxe Caïman. Rappelons que dans cette hypothèse, et suite à une curieuse forme de transparence fiscale, les revenus de la structure sont fictivement considérés comme les revenus du fondateur ou du bénéficiaire économique, ce qui aboutit parfois au résultat baroque de devoir payer des impôts sur un revenu que l’on a pas effectivement perçu.

En ce qui concerne les immeubles détenus par des résidents fiscaux belges à l’étranger, il faut déclarer les revenus réels (en cas de location), éventuellement diminués des frais afférents à l’immeuble, ou, si l’immeuble n’est pas loué, un revenu fictif, qui est usuellement la base de calcul de l’impôt foncier étranger. Techniquement, ce revenu n’est pas soumis à l’impôt belge, mais est rajouté aux autres revenus imposables globalement du contribuable pour déterminer le taux de taxation qui leur est applicable. Ce système, appelé réserve de progressivité, aboutit selon les cas à une majoration plus ou moins importante de l’impôt afférent à ces autres revenus.

Enfin, les contribuables belges n’ayant éventuellement pas respecté l’ensemble de ces obligations déclaratives dans le passé doivent être conscients de deux éléments. Tout d’abord, la déclaration de revenus étrangers peut aboutir à une révision de leur situation pour des exercices d’imposition antérieurs (avec une rétroactivité qui peut aller jusqu’à sept ans si l’administration estime que l’absence répétée de déclaration est constitutive de fraude fiscale), assortie d’amendes ou d’accroissement d’impôts. Ensuite, qui dit revenus dit capital. Et un contrôle portant sur des revenus mobiliers ou immobiliers étrangers aboutit traditionnellement à un questionnement portant sur l’origine du capital mobilier ou sur les modalités de l’entrée de l’immeuble dans le patrimoine du contribuable. Tout contribuable se trouvant dans cette situation se doit de s’interroger sur la nécessité ou l’opportunité de régulariser spontanément sa situation fiscale auprès du service compétent s’il veut échapper aux sanctions fiscales et éventuellement pénales qu’il encourt s’il est découvert. Pour être recevable, une telle régularisation doit être spontanée, c’est-à-dire intervenir avant tout questionnement, demande de renseignement écrit ou contrôle de l’administration. En d’autres termes, le contribuable qui déclare cette année des revenus étrangers sans régulariser sa situation antérieure court le risque d’être interrogé au sujet de la situation antérieure, et perdre de ce fait son droit à la régularisation, et l’immunité fiscale et pénale dont bénéficie celui qui a réalisé une opération de régularisation en bonne et due forme. Ce qui a pour conséquence, outre la sanction fiscale et pénale éventuelle, de grandes difficultés en cas de volonté de rapatriement ultérieur en Belgique des capitaux mobiliers ou du produit de la vente d’un immeuble à l’étranger.

Thierry Litannie, avocat fiscaliste.

En Belgique, les contribuables bénéficient de ce qu’on appelle le “choix licite de la voie la moins imposée”. A condition de n’enfreindre aucune disposition légale, ils ont le droit, entre plusieurs manières d’obtenir un résultat économique déterminé, de choisir la voie juridique qui est la plus avantageuse, même si elle n’est ni la plus habituelle, ni la plus “normale”. Depuis 1961, la jurisprudence ne cesse de confirmer ce principe, malgré les assauts répétés de l’administration fiscale, qui aurait préféré un principe, inexistant dans notre système juridique, de la “réalité économique”.

Cela irrite parfois certaines personnes, mais ce principe n’est que le corollaire d’une règle constitutionnelle essentielle: le principe de la légalité de l’impôt. Les impôts sont établis par la loi, et seulement par elle, et donc pas par l’administration fiscale ni par le ministre des Finances. Par conséquent, tant qu’une loi ne prévoit pas qu’un impôt est dû, c’est qu’il ne l’est pas, et le contribuable peut donc accomplir volontairement des actes qui ne sont pas soumis à l’impôt, plutôt que ceux pour lesquels la loi a prévu une taxation.

Il y a cinq ans, le secrétaire d’Etat John Crombez a voulu réduire la portée de ce principe du choix de la voie la moins imposée. Après le dépôt d’un premier projet critiqué par le Conseil d’Etat, un laborieux compromis politique a abouti au vote de la loi du 29 mars 2012, dont l’objectif était de réduire les possibilités d’optimisation fiscale.

Certains, surtout au nord du pays, y ont vu la consécration d’un principe qui avait autrefois été rejeté par les tribunaux, celui de la “fraude à la loi”. Selon eux, ce principe permettait d’écarter tout montage visant à éviter le paiement d’impôts prévus par la loi, même en recourant à des méthodes a priori licites. Pourtant, le texte légal est plus exigeant que cela : il ne considère comme relevant de “l’abus fiscal” que les actes juridiques qui se placent “en violation des objectifs” d’une disposition légale déterminée. Cela ne concerne que les actes du contribuable qui visent à éviter l’impôt alors que celui-ci correspond à un objectif précis, conscient et clairement exprimé par le législateur, mais qui ne se reflète pas dans la loi.

En réalité, de telles circonstances sont extrêmement rares. Notre législateur n’est pas toujours brillant lors de la rédaction des textes, mais il est tout de même peu fréquent que dans le même temps, il affirme vouloir s’en prendre à une construction juridique déterminée, puis ne le fasse pas, en raison d’une mauvaise rédaction de la loi.

Si l’on s’en tient aux termes de celle-ci, les cas d’application de la notion d’abus fiscal seront très rares, et la loi aura vraisemblablement très peu d’effet.

De plus, la loi ne dit pas clairement ce qu’il faut faire lorsque l’on découvre un abus fiscal. Il est clair que le contribuable ne risque pas de sanction pour celui-ci, mais diverses théories existent quant à la détermination de l’impôt qui pourrait être réclamé par le fisc dans de tels cas.

Jusqu’à présent, comme les contrôles fiscaux portent en général sur des opérations remontant à deux ou trois ans avant ceux-ci, et comme les tribunaux n’ont pas encore dû trancher de cas d’application de la notion d’abus fiscal, des doutes sérieux subsistent quant à la manière d’appliquer le texte voté en 2012. On ne connaît pour l’instant que les prises de position administratives du Service des décisions anticipées qui a adopté une conception très large de la notion d’abus fiscal, et à notre avis beaucoup trop large par rapport à ce que la loi prévoit effectivement. Le service flamand équivalent, Vlabel, va encore plus loin dans cette interprétation, qui nous paraît erronée, de la loi. Il faudra sans doute encore de nombreuses années avant que les tribunaux, et surtout la Cour de cassation, développe une jurisprudence au sujet de la notion d’abus fiscal.

C’est donc une situation chaotique qui a été engendrée par le texte légal en 2012. Et ce n’est pas la première fois qu’il en est ainsi, les compromis politiques aboutissant au vote d’un texte où les partis se mettent d’accord sur des mots, susceptibles d’interprétations variables, plutôt que sur des mesures claires.

Aujourd’hui, la notion d’abus fiscal est surtout une cause d’insécurité juridique : les contribuables éprouvent des difficultés à connaître à l’avance les effets fiscaux des actes qu’ils accomplissent, ce qui est nuisible à l’activité économique et au respect des lois. On en vient évidemment à se demander si, de cette manière, le but réel des auteurs du texte ne serait pas atteint : en créant de l’insécurité juridique, on dissuade les contribuables d’utiliser leur droit, pourtant légitime et maintenu par la loi de 2012, à choisir la voie la moins imposée.

Thierry Afschrift, professeur ordinaire à l’ULB.