Parmi les mesures décidées au milieu de l’été par le gouvernement, il y a la taxe sur les comptes-titres dépassant 500.000 euros. Une révolution dans notre pays qui avait jusqu’ici échappé à l’impôt sur la fortune. Le point sur cette réforme et sur les formules qui existent pour l’éviter.

L’été n’a pas été chaud pour tous. Les épargnants ont subi un fameux coup de froid le 26 juillet, lorsque le gouvernement a annoncé une série de mesures sur la fiscalité de l’épargne.

Certaines sont certes favorables à l’investisseur. Mais d’autres sont moins généreuses. On pense surtout à la taxe sur les comptes-titres dont les avoirs dépassent les 500.000 euros. Cela ressemble furieusement à l’introduction, en Belgique, d’un impôt sur la fortune.

Un paquet en cinq points

Un petit rappel d’abord. Ce paquet fiscal annoncé fin juillet comprend cinq points majeurs.

Le premier est un réaménagement des modalités d’exonération des intérêts et des dividendes. D’un côté, les intérêts du compte d’épargne réglementé (le fameux livret) ne sont plus exonérés qu’à hauteur de 940 euros par personne, contre 1.880 euros auparavant. La mesure ne fera pas si mal car, avec des livrets qui bien souvent n’offrent plus que le minimum légal de 0,11 % (0,01 % de taux de base et 0,1 % de prime de fidélité), il faut avoir près de 900.000 euros de dépôt pour commencer à en sentir les effets. Plus intéressante sans doute est la disposition qui favorise, un peu, les dividendes. Les premiers 627 euros de dividendes seront en effet désormais exonérés de précompte. Comme celui-ci est dans la plupart des cas à 30 %, cela signifie une économie d’impôt de 188,1 euros. Toujours bon à prendre.

La deuxième mesure importante concerne les fonds. Ici, il y a deux innovations. Jusqu’à présent, les sicav détenant au moins 25 % d’obligations étaient frappées d’un précompte de 30 % sur la plus-value qu’elles réalisaient sur la partie obligations de leurs avoirs. Désormais, il n’y a plus de seuil et une sicav détenant ne fût-ce que 1 euro d’obligation sera soumise à la taxe. Plus même. Cette taxe concerne désormais aussi les fonds communs de placement. Auparavant, ceux-ci en étaient exemptés car ils présentaient des caractéristiques juridiques différentes des sicav : ces fonds communs de placement constituent une sorte de copropriété dans laquelle les investisseurs n’ont pas les mêmes droits que des actionnaires. Il paraissait donc naturel qu’ils n’aient pas les mêmes devoirs non plus et ne paient pas de précompte. Mais le gouvernement désire mettre sur un pied d’égalité fiscal les sicav et les fonds communs de placement. Les deux instruments seront donc désormais soumis au précompte.

En tant que telle, la taxe sur les opérations de Bourse ne devrait pas trop perturber le marché.” Vincent Van Dessel (Euronext Bruxelles)

La troisième réforme concerne la taxe sur les opérations de Bourse (TOB) qui sera augmentée de 30 %. Concrètement, la TOB passera l’an prochain de 0,09 % à 0,12 % pour les obligations, et de 0,27 à 0,35 % pour les actions. ” Nous atteignons ici un record mondial “, commente Vincent Van Dessel, le patron d’Euronext Bruxelles qui estime que cette taxe s’apparente cependant à une taxe sur la spéculation. ” En tant que telle, elle ne devrait pas trop perturber le marché “, ajoute- t-il, en soulignant que l’essentiel a été de ne pas toucher à l’exonération des plus-values, une caractéristique qui rend encore la Belgique attrayante pour les détenteurs de valeurs mobilières.

La quatrième mesure vise à doper un peu l’épargne pension. Les contribuables qui investissent dans un fonds d’épargne pension pouvaient jusqu’à présent bénéficier d’une réduction d’impôt de 30 % sur un montant maximum de 940 euros chaque année. Désormais, ils auront le choix. Ils pourront toujours bénéficier de cette réduction d’impôt de 30 % sur 940 euros, ou ils pourront opter pour une réduction de 25 % sur un montant maximum de 1.200 euros. Dans le premier cas ils gagnent 282 euros. Dans le second, 300 euros….

Mais c’est la cinquième mesure qui fait couler le plus d’encre, car elle s’assimile à un impôt sur la fortune (mobilière). Désormais, les comptes-titres de plus de 500.000 euros seront grevés d’une taxe de 0,15 %. Cela signifie une ponction de 750 euros au minimum. Une révolution dans notre pays qui connaît sa première taxe sur la fortune. Certes, le Premier ministre Charles Michel a voulu désamorcer la grenade en affirmant qu’il n’était aucunement question de créer un cadastre des fortunes (qui constitue toujours le premier pas vers un impôt sur la fortune). Mais la taxe sur les comptes-titres est bel et bien une taxe sur une partie de la fortune mobilière des Belges. ” A partir du moment où l’on ponctionne une partie du capital, c’est un pas vers un impôt sur la fortune puisque la plupart des autres taxes portent sur les revenus du capital “, juge Julien Manceaux, senior economist auprès d’ING Belgium.

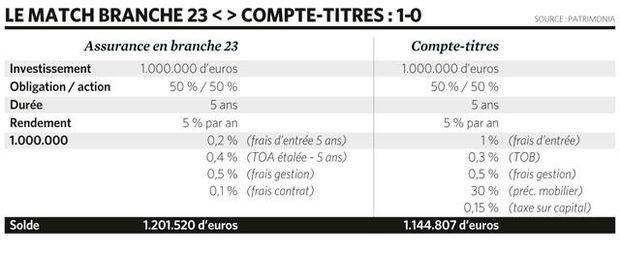

Nos simulations montrent qu’après un an et demi environ, le contrat d’assurance devient plus intéressant qu’un compte-titres.” Désiré Godfroid (Patrimonia)

Beaucoup d’inconnues

Voilà les grands principes. Pour le reste, on attendra. Quelques semaines après cette décision, beaucoup d’opérateurs restent en effet prudents et préfèrent attendre les textes d’application qui devraient arriver à la fin de cette année, voire au début de l’an prochain (avec effet au premier janvier 2018).

Il reste en effet beaucoup d’inconnues, et particulièrement sur les modalités de perception de la taxe sur les comptes-titres. A priori, on calculerait le montant du compte tous les mois et l’on établirait une moyenne en fin d’année afin de déterminer si les avoirs du contribuable dépassent ou non la barre des 500.000 euros. Les banques devraient donc réaliser le gros du travail et retenir automatiquement les 0,15 % s’ils sont dus. Mais comment faire pour les contribuables qui possèdent plusieurs comptes-titres répartis dans plusieurs banques ? Pris isolément, ces comptes seraient peut-être en dessous du seuil du demi-million mais pris ensemble, ils seraient peut-être au-delà ? Et comment faire pour les comptes étrangers ?

” La mise en oeuvre de cette mesure risque de poser les mêmes problèmes que ceux que nous avions connus avec la taxe sur la spéculation “, estime Sabrina Scarna, avocate fiscaliste au cabinet Tetralaw. Et avec la même absence d’efficacité. ” Cette taxe est un cadeau donné au CD&V en échange de l’abandon de l’idée de taxer les plus-values, poursuit-elle. Chaque année, nous avons des lois éparses qui ne rentrent pas dans une véritable logique fiscale mais qui sont le fruit d’une compromission politique. C’est fatigant et non productif. D’après les informations du ministère, l’Etat aurait perdu 300 millions d’euros de recettes sur le précompte en le faisant passer à 30 %. La taxe sur la spéculation, qui était censée rapporter 28 millions, a finalement coûté à l’Etat. La TOB a été fixée sans toucher les opérateurs étrangers. Et aujourd’hui, on vise les comptes-titres mais pas les contrats d’assurance. Nous n’arrêtons pas de perdre de l’argent. ”

La mise en oeuvre de cette mesure risque de poser les mêmes problèmes que ceux que nous avions connus avec la taxe sur la spéculation.” Sabrina Scarna (Tetralaw)

Autre inconnue : combien de personnes seraient-elles visées ? D’après Febelfin, cité par L’Echo, il existe environ 3,5 à 3,9 millions de comptes-titres mais leur encours est souvent bien en deçà du demi-million d’euros. Cet impôt ” devrait concerner moins de 5 % des Belges, poursuit Julien Manceaux. Il y a 311 milliards d’actifs dans les comptes-titres en Belgique dit-il. Le gouvernement fait l’hypothèse que 160 milliards environ seraient concernés et que cette taxe rapporterait 254 millions d’euros. A priori, cette hypothèse est plausible. Mais le gouvernement ne semble pas avoir pris en compte qu’une bonne partie de ces 160 milliards est concentrée chez les plus riches, pour qui le coût de cette taxe doit valoir la peine de songer à changer la structure de leur patrimoine pour l’éviter. Cela ramènerait, selon nous, le rendement de la taxe plutôt entre 100 et 150 millions d’euros “.

Dans une carte blanche publiée dans Le Soir, Michel Maus (professeur de droit fiscal à la VUB) et Denis-Emmanuel Philippe (maître de conférence à l’ULg) soulignent ce paradoxe : ” Les grosses fortunes seront épargnées par le nouveau dispositif ! En effet, les familles belges fortunées détiennent pour la plupart leurs actions cotées via des holdings “. Or, les actionnaires de ces holdings détiennent des actions nominatives. Ils éviteront donc la taxe sur les comptes-titres. Et les holdings sont très attrayants d’un point de vue fiscal (ils bénéficient du régime des RDT, ou revenus définitivement taxés) et successoral.

Nombreuses échappatoires

Mais pour ceux qui n’ont pas de sociétés patrimoniales, il existe aussi des échappatoires.

Il y a d’abord la solution la plus radicale : passer la frontière. Et ce n’est pas seulement une hypothèse théorique. ” Les clients qui réagissent sont souvent furieux, observe Sabrina Scarna (Tetralaw). Beaucoup ont énormément perdu lors de la crise et ils ont subi ces dernières années la hausse de la TOB, le doublement du précompte mobilier, la taxe éphémère sur la spéculation, etc. Ces clients qui réagissent critiquent l’incongruité du système mais surtout, souligne Sabrina Scarna, ils estiment que désormais, cela suffit. Ils paraissent déterminés à ne pas payer cette taxe et ils envisagent donc diverses options. Et notamment de changer de résidence fiscale et de quitter le pays. ”

On peut imaginer différentes techniques pour ne pas dépasser le plafond des 500.000 euros.” Yannick Woltèche (Célès)

C’est évidemment un choix radical. Il y en a d’autres qui le sont moins.

Le plus évident semble être celui de répartir ses titres sur divers comptes appartenant à des proches. ” Le plafond de 500.000 euros est apparemment un montant par contribuable, précise Yannick Woltèche (du cabinet Célès). On peut donc imaginer différentes techniques pour ne pas le dépasser, comme par exemple, réaliser des donations à des proches (son conjoint, ses enfants ou petits-enfants). Cela permettrait de ne pas dépasser les 500.000 euros tout en continuant à percevoir les dividendes ou les revenus mobiliers si la donation est effectuée sous réserve d’usufruit. ”

Une autre manière de procéder consiste à changer la forme de détention des titres que l’on possède et de détenir, quand c’est possible, non plus des titres dématérialisés que l’on met sur un compte, mais des titres détenus au nominatif, c’est-à-dire inscrits par l’émetteur dans un registre. C’est une possibilité plus fréquente qu’on ne pense. Ainsi, un investisseur qui détient des bons d’Etat peut demander de les inscrire dans le ” grand livre de la dette publique “. Ces titres deviennent dès lors nominatifs.

Beaucoup de sociétés cotées offrent également la possibilité de détenir des titres au nominatif. Le cas le plus connu est celui de Solvac, le holding qui détient une participation de 30 % dans Solvay et dont les actions ne sont que nominatives. Mais d’autres sociétés cotées, comme Engie, offrent également cette possibilité. Attention cependant : l’inscription au nominatif demande des manipulations administratives qui ne réjouissent pas les sociétés concernées. Il n’est donc pas indiqué de détenir ce type de titres pour les revendre trois mois plus tard… En outre, la justification avancée par le ministre des Finances, Johan Van Overtveldt, pour justifier le fait que les titres au nominatif échappent à la taxe sur le patrimoine, est que les titres nominatifs n’ont pas de ” valeur objectivable “. C’est vrai pour les titres des sociétés non cotées. Mais cela ne l’est pas pour les bons d’Etat ou les actions des vedettes de la Bourse de Bruxelles. Les textes d’application feront-ils une distinction ? Et sur quelle base juridique ?

Le gouvernement fait l’hypothèse que cette taxe rapporterait 254 millions d’euros. Selon nous, le rendement de la taxe serait plutôt entre 100 et 150 millions d’euros.” Julien Manceaux (ING Belgium)

Autre possibilité, c’est changer la forme de son portefeuille et de ” loger ” celui-ci dans un contrat d’assurance de la branche 23. Cette dernière semble être en effet la grande gagnante des dernières réformes fiscales touchant l’épargnant (lire l’encadré ” Les avantages compétitifs de la branche 23 ” plus bas).

Une solution consiste aussi à se mettre en société. La taxe sur les comptes-titres ne touche en effet que les personnes physiques. Mais cela suppose d’avoir une fortune suffisamment importante pour supporter les frais d’établissement et de gestion d’une telle structure. Si c’est le cas, alors, la fiscalité reste attrayante. ” Dans le contexte de la réforme de l’impôt des société, les plus-values sur actions seront conditionnées au respect des conditions qui existent déjà pour les RDT, observe l’avocat fiscaliste Yannick Woltèche. Ce qui permet d’exonérer les dividendes à hauteur de 95 %, mais les plus-values ne seront plus exonérées dans le chef du holding ou de la société patrimoniale que si la valeur des titres détenus est de 2,5 millions ou s’ils représentent 10 % du capital de la société, et cela est assorti d’une condition de détention d’un an “, rappelle-t-il.

Enfin, il est toujours possible de se porter sur une autre classe d’actifs que des valeurs mobilières. On songe à l’or, aux sociétés non cotées dont on détiendra les actions au nominatif, à l’art ou, bien sûr, à l’immobilier qui pourrait, avec les contrats d’assurance-vie, sortir vainqueur de ces nouveaux changements dans la fiscalité de l’épargne.

Les modifications progressives de la fiscalité de l’épargne donnent un avantage compétitif toujours plus important aux contrats d’assurance de la branche 23, ces contrats d’assurance-vie associés à des produits d’investissement à risque qui peuvent être très divers : actions, fonds d’investissement mixtes, maison de repos, etc.

Certes, ce type d’instruments ne tombe pas sous la protection du fonds de garantie qui protège à hauteur de 100.000 euros les dépôts bancaires et contrats d’assurance de la branche 21 (contrats à taux garantis) des épargnants. Cependant, les contrats de la branche 23 possèdent d’autres avantages qui font que ces derniers temps, ils connaissent un bel essor.

“Le montant des provisions techniques en branche 23 atteint désormais 30 milliards d’euros, affirme Wauthier Robyns, d’Assuralia (alors qu’il était encore en dessous de 20 milliards en 2011, Ndlr). Cette branche était traditionnellement l’apanage des bancassureurs. Mais on observe, au cours de ces dernières années, que la distribution de ce produit via le canal des courtiers a bien progressé.”

“Effectivement, nous dirigeons désormais un peu plus la clientèle vers la branche 23 qui présente certains avantages, confirme Yannick Woltèche, avocat fiscaliste membre du bureau Célès. Cette branche bénéficiait déjà d’un contexte fiscal favorable avant les dernières mesures du gouvernement puisque les opérations réalisées dans le cadre de ces contrats sont exemptes de TOB (alors que la taxe est perçue sur les investissements directs en actions ou indirects par le biais de fonds de placement) et puisque le précompte mobilier n’est pas retenu non plus, pour autant que certaines conditions soient remplies.”

Et les dernières décisions du gouvernement renforcent encore cet avantage : la branche 23 n’est pas concernée par la taxe de 0,15 % sur les comptes-titres. Et les fonds de placement et sicav, qui pouvaient concurrencer la branche 23, deviennent moins intéressants. “Le précompte de 30 % qui s’appliquait sur les plus-values obligataires concernait jusqu’ici les fonds qui investissaient plus de 25 % de leurs actifs en créance, explique Yannick Woltèche. Désormais, le seuil est abandonné et ce précompte est dû dès le premier euro investi un euro en créance. Et les fonds communs de placement qui en étaient jusqu’à présent exempts devront désormais, eux aussi, payer le précompte mobilier. Ils ne se distinguent plus des sicav de ce point de vue.

La branche 23, pour ces raisons, attire de plus en plus d’investisseurs et les banquiers privés sont plus nombreux à la proposer dans leur panoplie, d’autant qu’il paraît assez aisé de transformer un compte-titres en contrat d’assurance.

Quand un compte-titres devient contrat d’assurance

“Si un client désire conserver son gestionnaire, il peut venir chez nous et souscrire un contrat d’assurance, explique Désiré Godfroid, administrateur délégué de Patrimonia. Il peut choisir les actifs qu’il désire y loger. Il peut opter pour un modèle classique, un choix de fonds, mais il peut également insérer son numéro de compte-titres dans le contrat. C’est ce qu’on appelle dans le jargon des assureurs des fonds dédiés.” L’épargnant paie alors les 2 % de taxe sur les opérations d’assurance, mais son portefeuille échappe alors à la fiscalité sur les comptes-titres.

“Le contrat d’assurance offre également d’autres avantages, ajoute Désiré Godfroid. Il offre une liquidité totale (vous pouvez retirer vos actifs à tout moment sans frais de sortie). Le contrat d’assurance est insaisissable en cas de responsabilité envers un tiers (le contrat appartient à la compagnie d’assurances pendant la durée de détention). Et c’est un instrument de planification successorale extraordinaire. Surtout pour les personnes qui ne sont pas mariées ou qui sont sous le régime de la séparation de biens. Un contrat peut être co-souscrit par deux personnes qui ont le même état de santé, ont à peu près le même âge (pas plus de 15 ans d’écart) et apportent à peu près la même substance de capital. Si l’un des deux souscripteurs décède, l’autre récupère la totalité sans payer de droits de succession.”

Mais il y a cette taxe de 2 % qui frappe les contrats d’assurance-vie et des frais d’entrée qui peuvent aller jusqu’à 3 %. N’est-ce pas un handicap trop important ? “Il faut faire attention, répond Désiré Godfroid. Beaucoup de compagnies l’étalent sur plusieurs années. Sur cinq ans, cela fait 0,4 %. En outre, des assureurs font parfois des promotions et l’offrent. Quant aux frais d’entrée de 2 ou 3 % en théorie, ils tournent plutôt autour de 1 ou 1,5 % en réalité. Le contrat d’assurance ne coûte donc pas si cher. Nos simulations montrent qu’après un an et demi environ, il devient plus intéressant qu’un compte-titres, et cela sans même tenir compte de la taxe de 0,15 %.”.

L’assurance donc. Mais dans quels pays ? “On pourrait estimer qu’il est préférable d’acquérir une branche 23 à Luxembourg, observe l’avocate fiscaliste Sabrina Scarna. Car les biens que vous avez logés dans un contrat d’assurance luxembourgeois n’appartiennent pas à la compagnie d’assurances. Si celle-ci fait faillite, ces biens ne sont pas saisissables : ils sont ségrégués”, dit-elle. Et le contrôle de cette séparation entre les avoirs des assureurs et ceux de leurs clients par le gendarme luxembourgeois des assureurs, le Commissariat aux assurances, est, sur papier du moins, plus rigoureux à Luxembourg.

Des assureurs luxembourgeois ont flairé l’aubaine et offrent cet instrument en Belgique. Lombard International Assurance a, par exemple, ouvert récemment une succursale dans notre pays et propose des contrats branche 23 dans lesquels sont logés des fonds dédiés. Une offre réservée à une clientèle assez aisée cependant, puisque le ticket d’entrée s’élève à 1 million d’euros.