Pour obtenir un rendement décent sans prendre trop de risques, l’épargnant ne peut désormais plus compter sur le livret. Nous avons examiné les autres options disponibles en termes de rendement, de risques et de fiscalité.

Lire également “Dites adieu à votre compte d’épargne !”

“Face aux taux bas, il n’y a pas d’alternative aux actions. ” La ritournelle a de quoi faire frémir. Nous ne sommes en effet pas tous prêts à subir la volatilité des marchés d’actions ou à investir pour le très long terme une importante partie de notre épargne. Le compte d’épargne n’étant plus une option pour simplement garder intact le pouvoir d’achat de son épargne, nous avons fait le tour des autres options allant des livrets étrangers au remboursement de son crédit hypothécaire en passant par l’assurance-épargne et les obligations.

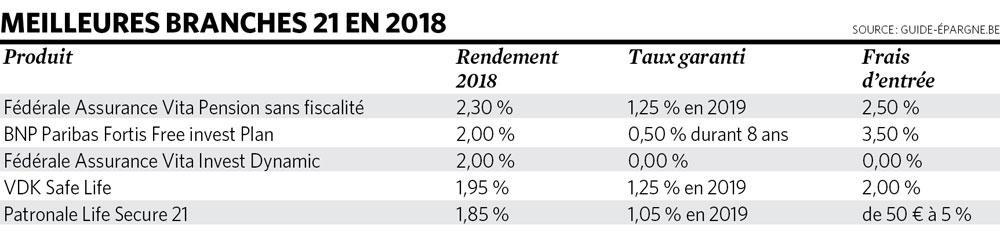

Branches 21 et 26

La branche 21 est souvent présentée comme l’alternative au compte d’épargne en produits d’assurance. Le capital est garanti et bénéficie de la protection du Fonds de garantie (maximum 100.000 euros par personne par institution) en cas de problème. Ces dernières années, le rendement de cette assurance-épargne a largement dépassé le taux du livret. Selon les données de Guide-Epargne.be, il était globalement compris entre 0,60% et 2,30% en 2017 et 2018. Le rendement annuel se compose d’un taux garanti (de 0% à 1,25%) et de participations bénéficiaires. Ces dernières dépendent des résultats financiers de l’assureur qui place les fonds collectés via la branche 21 sur les marchés, essentiellement en obligations. Cela ne fait toutefois pas de la branche 21 l’alternative rêvée au compte d’épargne. Premièrement, vous devez tenir compte d’une taxe d’assurance de 2% due sur chaque versement, ce qui représente de un à trois ans de rendement. Deuxièmement, la branche 21 n’est exemptée de précompte mobilier que si vous la gardez pendant au moins huit ans. Dans le cas contraire, vous devriez vous acquitter d’un précompte de 30% sur la base d’un rendement fictif de 4,75%. Il est aussi important de tenir compte des coûts : frais de gestion annuels (déjà déduits des rendements mentionnés), frais d’entrée très variables (de 0% à 7% par versement) suivant le contrat et l’intermédiaire, et d’éventuels frais de sortie.

En résumé, l’option de la branche 21 est à réserver à des capitaux que vous pouvez immobiliser sur une très longue période. Ne perdez à ce titre pas de vue que les taux garantis ne le sont souvent que pour une période temporaire. Les assureurs demeurent par ailleurs prudents dans leurs offres en branche 21 en raison des taux de plus en plus bas sur les marchés et de la régulation qui les poussent à privilégier les produits de branche 23 (fonds de placement via des contrats d’assurance-vie).

La troisième assurance-placement est la branche 26. Comme la branche 21, elle offre un taux garanti complété de participations bénéficiaires. Le contrat est toutefois complètement différent. Il n’y a pas d’assuré ou de bénéficiaire, et donc pas de possibilité d’utiliser ce type de contrat dans une perspective de planification successorale. Les modalités fiscales sont aussi différentes : pas de taxe d’assurance, mais précompte mobilier sur le rendement effectif. Dans les faits, la branche 26 est surtout utilisée par les entreprises (à la place de la branche 21).

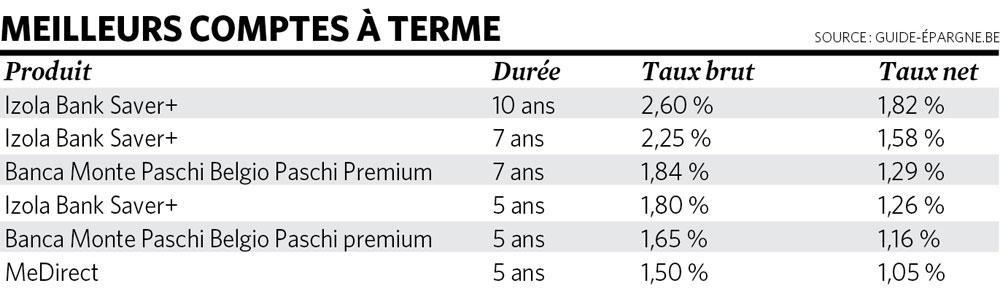

Bons de caisse et comptes à terme

Vous aviez oublié que ces produits existaient ? C’est normal, quasiment plus aucune banque n’en fait la promotion. Selon le comparateur de Guide-Epargne, le bon de caisse le plus rentable est celui de la Deutsche Bank à 10 ans qui affiche un taux de 1,08% dont il faut retirer le précompte mobilier de 30%, soit 0,756% net. Du côté des comptes à terme, quelques petites banques d’origine étrangère proposent des rendements plus attractifs même si aucun ne suffit à compenser pleinement l’inflation après déduction du précompte mobilier de 30%.

Le pedigree des banques concernées peut interpeller. Soulignons que Banca Monte Paschi Belgio, ex-filiale de la banque italienne éponyme en très grande difficulté, a été reprise par l’américain Warburg Pincus. Cette société de private equity est présidée par Timothy Geithner, président de la Fed de New York durant la crise de 2008 et secrétaire du Trésor sous la présidence de Barack Obama. La banque maltaise MeDirect a obtenu sa licence belge en 2015 et dépend donc depuis du fonds de garantie des dépôts belge (100000 euros par personne par institution). Izola Bank est une autre banque maltaise, mais avec des origines belges puisqu’elle est à l’origine la banque interne du groupe Van Marcke. Elle est active en Belgique via une licence bancaire maltaise.

L’épargne à l’étranger

Selon une étude d’Eric Dor, directeur des études économiques à l’IESEG School of Management, le taux d’intérêt nominal moyen sur les dépôts d’épargne en Belgique était le plus bas de toute la zone euro l’année dernière. Faut-il franchir la frontière pour faire son shopping en matière d’épargne ? Les rendements les plus élevés sont proposés en Estonie, à Chypre, en France et en Italie. Les secteurs bancaires à Chypre et en Italie demeurant fragiles, ce sont surtout les livrets français que l’épargnant belge pourrait lorgner. Le livret d’épargne populaire (taux de 1,25%) étant réservé aux résidents français avec des revenus modestes, vous ne pourrez ouvrir un tel compte. Le livret A est accessible aux Européens, mais le taux est plus faible (0,75%) et les dépôts limités à un seul livret A d’un montant de 22.950 euros maximum. En ouvrant un compte à l’étranger, vous devez de plus le déclarer et mentionner les intérêts dans votre déclaration fiscale. Ils seront taxés au taux de 30%. Hors de la zone euro, vous trouverez de meilleurs taux : 2% au Royaume-Uni ou aux Etats-Unis, 2,75% en Australie, près de 3% au Canada et ainsi de suite jusqu’à plus de 20% en Turquie. Dans tous les cas, vous devrez supporter la fiscalité belge et surtout le risque de change. Si l’aventure vous tente, vous ne devez pas forcément vous déplacer puisqu’il est possible d’ouvrir un compte en devises dans une banque belge.

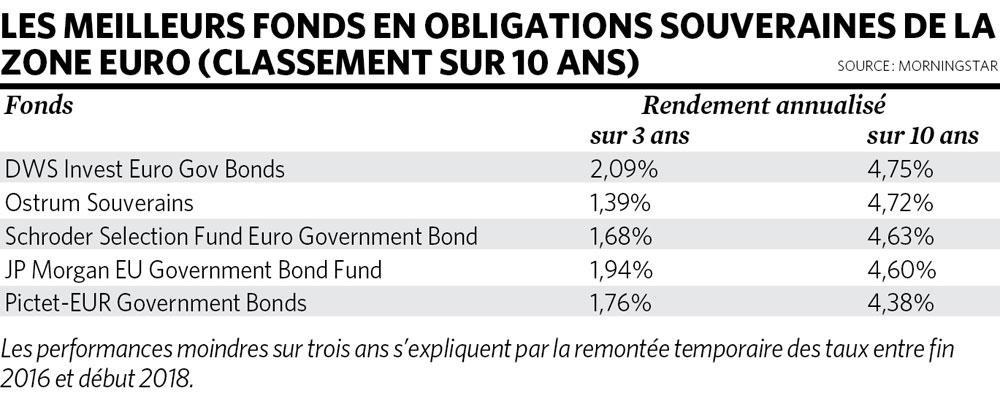

Les obligations souveraines

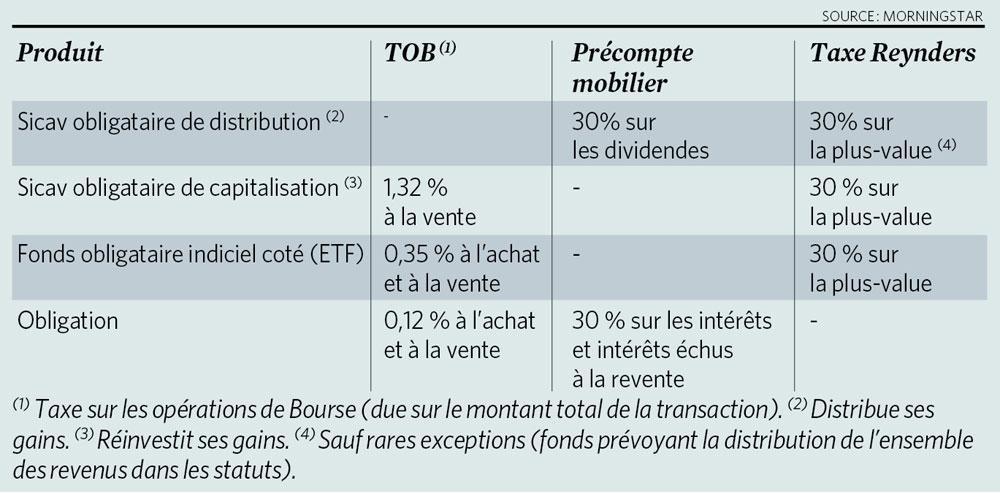

A priori, les obligations d’Etat n’ont rien pour plaire. Les taux sont très bas et très souvent négatifs. Dans le cas des Bunds allemands, il faut investir à 20 ans pour obtenir un rendement positif. Pourtant, les obligations souveraines de la zone euro sont un excellent placement depuis de longues années. L’indice Footsie dédié à ce type d’obligations affiche un rendement de 6,9% en un an. Une performance de choix qui s’explique par la dynamique des marchés obligataires : quand les taux baissent, les cours montent. C’est ainsi que l’un des placements présentés comme le plus sûr de la planète financière, le Bund allemand à 30 ans, affiche une progression de 20% en un an. Revers de la médaille, les cours baisseraient si les taux remontent, ce qui ne semble pas être le cas dans l’immédiat. Cependant, pour profiter de l’évolution des cours sur les marchés obligataires, il est indispensable d’adopter une stratégie de gestion dynamique. Si vous attendez l’échéance, seul le principal vous sera remboursé. L’option des fonds est donc intéressante, vous permettant aussi de diversifier les positions sans devoir investir un capital très important. Vous trouverez ci-contre un aperçu de la fiscalité et des frais à tenir à l’oeil.

Les fonds obligataires

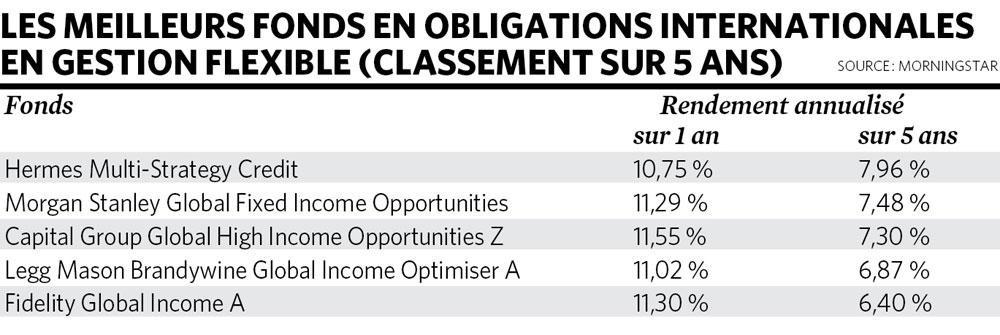

Le marché des obligations ne se limite pas aux dettes souveraines. Vous pouvez également vous intéresser aux obligations d’entreprises. Elles offrent traditionnellement un rendement plus intéressant que les titres souverains de référence. Ce surrendement ou spread dépend de la qualité des entreprises. Celles avec une bonne note financière, dites de ” catégorie investissement “, affichent un spread de moins de 1% dans la zone euro suivant le dernier rapport trimestriel de la BCE. Le taux de référence étant négatif, le rendement récurrent n’est que d’environ un demi pour cent. En optant pour les obligations dites spéculatives, vous profitez d’un surrendement de 3,7% en moyenne selon la société boursière ICE. Parvenir à le mettre à profit demande toutefois une certaine expertise pour jongler avec les risques de défaut de paiement (quand l’entreprise ne sait plus rembourser l’obligation) et les évolutions de marché. Le cours de ces obligations à haut rendement est influencé par la perception de la solvabilité de l’entreprise, les taux de référence et le spread moyen qui est très volatil, ayant atteint un pic de 23% fin 2008 pour chuter à 2,3% en 2017. Le recours à des fonds présente de nombreux avantages mais gare aux frais et à la fiscalité (lire l’encadré ” Fiscalité et frais des obligations et fonds obligataires “).

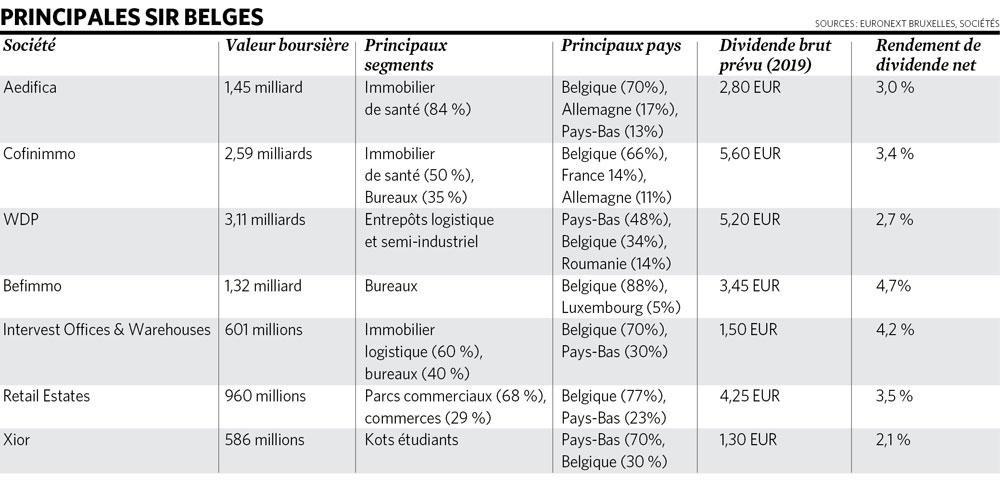

Les sociétés immobilières

Les taux bas profitent doublement à l’immobilier. D’une part, le financement à crédit devient meilleur marché, permettant notamment aux acheteurs d’emprunter davantage. D’autre part, cela rend l’investissement immobilier plus attractif. L’acquisition d’un immeuble de rapport exige toutefois un investissement conséquent. Vous devez, de plus, immobiliser une grande partie de votre épargne durant une longue période, afin notamment d’amortir les importants frais d’acquisitions : TVA de 21% sur le neuf ou droits d’enregistrement de 10% ou 12,5% + frais de notaire pour l’ancien. Le temps et l’argent à consacrer à la gestion des locataires et à l’entretien du bien ne sont de plus pas à sous-estimer. Etienne de Callataÿ, économiste en chef d’Orcadia Asset Management, souligne également régulièrement que l’achat d’un second bien, souvent proche de son habitation principale, a pour effet de concentrer les risques de son patrimoine : un même type de bien (résidentiel) dans une même région. En passant par des sociétés immobilières, vous pouvez profiter de la gestion professionnelle d’un vaste portefeuille de biens. Les SIR (sociétés immobilières réglementées) offrent certaines garanties. Elles doivent faire évaluer chaque trimestre leur patrimoine immobilier par un expert, respecter un taux d’endettement maximal de 65%, se concentrer sur l’exploitation d’un parc immobilier – évitant les activités plus risquées comme la promotion – et distribuer au moins 80% de leurs bénéfices sous forme de dividendes. Ces garanties ne vous assurent toutefois pas de retrouver vos billes à tout moment. Les SIR sont cotées en Bourse et sont donc soumises aux aléas des marchés d’actions. Fiscalement, les SIR bénéficient d’un régime préférentiel mais leurs dividendes sont imposés au taux ordinaire de 30% à l’exception des spécialistes des maisons de repos. Le précompte mobilier sur les coupons d’Aedifica et de Care Property Invest est ainsi de 15%.

L’or

Le métal jaune a la réputation de permettre à l’investisseur de se prémunir de l’inflation et donc de protéger son pouvoir d’achat. Malgré ses détracteurs, comme Warren Buffett qui insiste sur le fait que tout l’or du monde ne produit absolument rien, il compte toujours de nombreux partisans. Même dans le secteur bancaire : les stratégistes de BNP Paribas Fortis se montrent par exemple favorables à un investissement en or en vue de diversifier son portefeuille. Cette dernière précision, partagée par à peu près tous les spécialistes, disqualifie l’or comme alternative à un compte d’épargne. Le métal jaune est plutôt à appréhender comme un complément d’un portefeuille d’investissement.

Rembourser son crédit hypothécaire

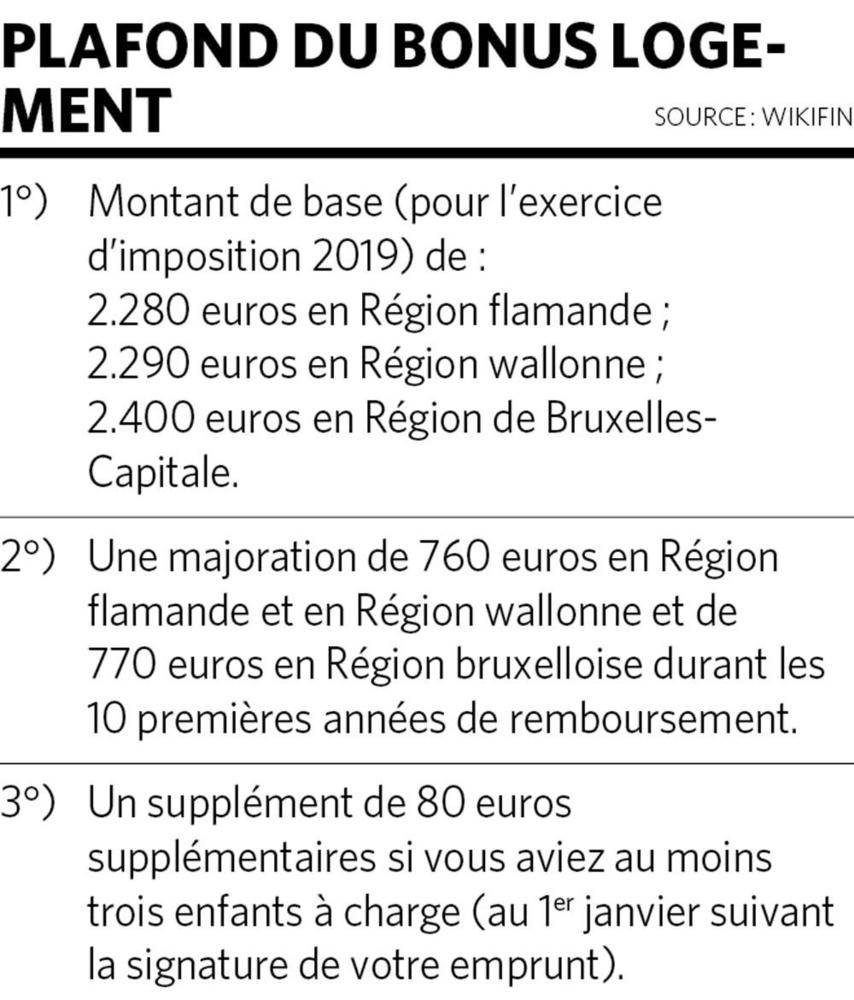

Les taux des crédits hypothécaires sont bas, étant passés sous 1,5% pour les meilleures offres, mais demeurent largement supérieurs à ce que rapporte un compte d’épargne. Votre taux est même largement supérieur si vous avez souscrit votre prêt avant le plongeon des taux à long terme de 2014. Avant de rembourser anticipativement (une partie de) votre prêt, il faut toutefois faire attention à l’ensemble des paramètres. Vous devez tout d’abord payer une indemnité de remploi à la banque. Elle est de maximum 0,5% du montant remboursé au maximum un an à l’avance et 1% du capital remboursé plus d’un an à l’avance selon Wikifin, le portail de la FSMA. Ensuite, il est indispensable de tenir compte des implications fiscales. Si vous bénéficiez du système du bonus logement (pour les crédits contractés entre 2005 et 2015), vous pouvez déduire le coût de votre crédit hypothécaire s’il a une durée totale d’au moins 10 ans. L’avantage fiscal au taux marginal est de minimum 30% et maximum 50%. L’option la plus intéressante est donc de rembourser partiellement votre crédit de façon à continuer à profiter pleinement du bonus logement. Les plafonds ci- dessus sont par personne pour l’ensemble des versements (capital, intérêts et assurance). A noter que seuls les crédits (ou la partie de ceux-ci) couverts par une hypothèque sont éligibles, une inscription hypothécaire n’étant pas suffisante.

Les frais courants (frais de gestion, de transaction, etc.) sont très disparates, allant de 0,2% pour un fonds indiciel, c’est-à-dire se contentant de copier un indice de référence, à plus de 2% pour un fonds géré activement. Ils sont toutefois déjà décomptés des chiffres de performance (rendement annualisé). Les principaux coûts à tenir à l’oeil avant d’investir sont les frais d’entrée qui peuvent être très différents en fonction du fonds et de votre intermédiaire : de quelques euros à plus de 5%. En ce qui concerne la fiscalité, vous retrouverez un aperçu de la fiscalité très complexe des obligations et fonds obligataires. A noter que la souscription d’obligations à l’émission et les OLO belges sont exonérés de taxes sur les opérations de Bourse.

En ces temps de disette en matière de taux, les avantages fiscaux apparaissent d’autant plus attractifs. Pour l’épargne-pension, vous pouvez bénéficier d’une réduction d’impôts de 30% (versements jusqu’à 980 euros) et 25% (jusqu’à 1.260 euros). Revers de la médaille, vous paierez une taxe de 8% sur le capital constitué à votre 60e anniversaire.

Vous pouvez également opter pour une assurance-vie de branche 21 ” fiscalisée ” en tant qu’épargne à long terme. La déduction d’impôts est de 30%, mais faites bien attention aux limites. Primo, le plafond de déduction pour l’épargne à long terme est égal à 6 % du revenu professionnel net imposable + 176,40 euros avec un maximum de 2.350 euros par personne. Deuxio, la déduction pour épargne à long terme fait partie de la même corbeille fiscale que le bonus logement et ils sont donc en pratique inconciliables. Un élément important à tenir à l’oeil étant donné que si vous mentionnez ne serait-ce qu’une fois votre branche 21 sur votre déclaration, une taxe finale de 10% sera prélevée à votre 60e anniversaire. Si vous déduisez un crédit hypothécaire conclu à partir de 2016 en Flandre ou en Wallonie ou à partir de 2017 à Bruxelles, il n’y a plus de regroupement avec l’épargne à long terme.

OEuvres, collections et vins

L’idée est réjouissante : faire d’une passion un bon placement. Mais en pratique, elle est plutôt à oublier. Le rendement d’une voiture ancienne, de tableaux de maître ou d’une bonne cave, c’est avant tout le plaisir que vous en tirez. Les frais d’achat, de sécurité, d’assurance et de conservation sont souvent très onéreux. ” Le vin, l’art, les voitures anciennes ou les antiquités sont soumis à des effets de mode difficilement maîtrisables et contrôlables “, confie Etienne de Callataÿ, économiste en chef d’Orcadia Asset Management. Dans le vin, les amateurs de grands crus ont subi de véritables déconvenues entre la mise en liquidation du site de vente de primeurs 1855. com et la suspension du fonds Nobles Crus, obligé de vendre à des prix cassés (par rapport à la valorisation) en raison d’un besoin de liquidités.