De nombreuses entreprises souffrent de la crise. Mais d’autres ont profité du contexte pour augmenter leurs prix bien plus que nécessaire et dégagent des marges confortables. Le pourront-elles encore longtemps?

Lire aussi| Quel que soit le secteur… “Tout augmente!”

A la mi-mars, le constructeur automobile VW a annoncé fièrement avoir réalisé l’an dernier un bénéfice de 15,4 milliards d’euros, en hausse de 75% par rapport à 2020. Pourtant, le groupe a vendu l’an dernier 8,6 millions de voitures, soit 6% de moins qu’en 2020. C’est même 2,4 millions de moins qu’en 2019, quand le bénéfice avait atteint 14 milliards.

Comment faire davantage de bénéfices en vendant moins? La réponse est donnée par le directeur financier de VW: “Les clients étaient prêts à acheter des voitures mieux équipées et les marques premium ont mieux traversé l’année que les marques dites de volume”. En résumé, en raison de la pénurie de voitures, VW a réussi à écouler davantage de voitures chères, sur lesquelles il fait de grosses marges.

Autre exemple dans le saumon, dont le prix a doublé en un an (il est passé de 10 à 20 euros le kilo). On explique cette augmentation par la surmortalité dans les élevages, la hausse des prix des aliments pour poissons, etc. Il n’empêche que le groupe norvégien Mowi a réalisé au premier trimestre un bénéfice record (plus de 206 millions d’euros), le double de celui de l’an dernier.

Certes, de nombreuses entreprises souffrent et doivent, comme dans la grande distribution, le textile, les produits alimentaires ou le transport de colis, réduire leurs prix pour conserver leurs clients: bpost a annoncé des réductions tarifaires sur les colis, Colruyt, Delhaize et d’autres essaient de conserver les prix les plus bas. Mais certains semblent profiter de la rareté et de l’impossibilité de se passer de leurs produits ou services (on songe par exemple à certains producteurs d’énergie) pour augmenter leurs marges.

Marges record

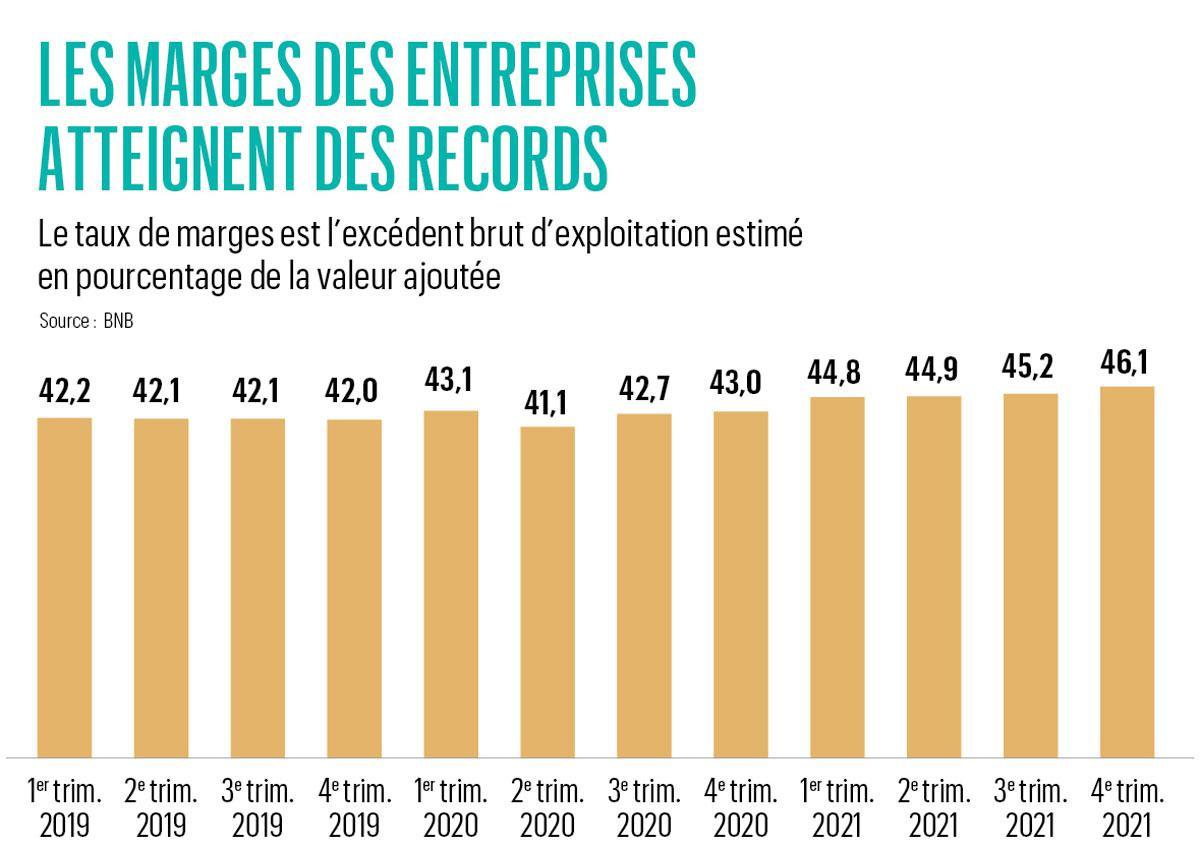

Les statisticiens se penchent depuis très longtemps sur le taux de marge des entreprises, qui mesure la part de la richesse créée par les entreprises que celles-ci conservent après qu’elles ont payé les salaires (ce taux ne prend pas en compte en revanche les amortissements, les impôts et les intérêts des emprunts). Et ils observent que les marges dégagées en moyenne par les entreprises belges n’ont jamais été aussi élevées depuis l’apparition du covid puis de la guerre en Ukraine. “La marge bénéficiaire des sociétés non financières a enregistré une nouvelle hausse au quatrième trimestre 2021, s’établissant à 46,1%, contre 45,2% au trimestre précédent”, constate, l’Institut des comptes nationaux (ICN).

C’est d’ailleurs un phénomène général. Aux Etats-Unis, l’économiste Josh Bivens (Economic Policy Institute) estime que depuis le covid, plus de 50% des hausses des prix observées dans le secteur non financier s’expliquent par celles des profits (la hausse des salaires n’intervenant qu’à hauteur de 8% et celles des autres coûts à 38%).

Chez nous, c’est dans l’industrie que l’on observe les hausses les plus fortes. Ce réveil des marges est en partie la conséquence de la forte reprise qui a suivi la fin de la période de confinement. Mais ce qui est étonnant, c’est que ce phénomène a démarré bien avant le covid (entre 1996 et aujourd’hui, le taux de marge est passé de 36 à 46%) et qu’il est plus prononcé chez nous que chez nos voisins.

L’Observatoire des prix, qui scrute depuis 2009 l’évolution des prix et des marges, le confirme: “Entre 2010 et 2017, les marges brutes de l’ensemble du secteur manufacturier ont davantage augmenté en Belgique que dans les pays voisins”. Et cela se voit notamment dans la fabrication de matériels de transport (hors véhicules automobiles), de produits électroniques, de machines et d’équipements, mais aussi dans les produits en caoutchouc et en plastique, l’industrie chimique ou la fabrication de produits métalliques.

Les marges dégagées en moyenne par les entreprises belges n’ont jamais été aussi élevées depuis l’apparition du covid puis de la guerre de Ukraine.

La hausse peut s’expliquer par un manque de concurrence sur certains marchés, ajoute l’Observatoire. Ce n’est pas un secret, la Belgique souffre d’un déficit de concurrence dans certains secteurs, allant de l’énergie aux services comptables.

Mais il ajoute que bien d’autres facteurs entrent en jeu: “une efficacité accrue, une percée innovante, une productivité plus élevée peuvent également générer une augmentation des bénéfices”. Des études tendent à montrer que la digitalisation accélérée par le covid aurait déjà un impact positif sur la productivité.

En outre, ajoute Philippe Ledent, économiste senior chez ING et professeur à l’UCLouvain, “la structure d’une économie diffère d’un pays à l’autre. Les taux de marges sont très différents selon les secteurs, et un pays peut être davantage spécialisé dans un secteur où la marge est plus petite”. Notre pays est, par exemple, davantage spécialisé dans le raffinage, la métallurgie, la chimie, la pharmacie, le textile que nos voisins. “Les chiffres ne sont donc pas nécessairement comparables”, souligne-t-il.

A cette évolution de long terme s’est aussi ajouté un nouvel élément: le covid et les aides des pouvoirs publics. Des aides qui peuvent être de nature différente d’un pays à l’autre, entraînant une comptabilisation différente.

“Un crédit d’impôt ne va pas être comptabilisé de la même façon qu’une subvention directe. Je me demande donc si cet écart entre pays n’est pas aussi lié aux mesures d’aides”, remarque Philippe Ledent.

Une question de “pricing power”

Il reste pourtant un sentiment, qui est d’ailleurs confirmé par les résultats les plus récents des entreprises cotées: les profits dégagés ces derniers trimestres sont étonnamment très bons.

“Evidemment, les entreprises cotées en Bourse ne représentent pas toutes les entreprises. Mais elles semblent avoir pu préserver leurs marges jusqu’ici, soit en augmentant leurs prix ou parce qu’elles bénéficient encore de contrats d’approvisionnement à des prix qui avaient été fixés par le passé”, tempère Philippe Ledent.

Mais le pricing power, cette faculté de transmettre aux clients finaux la hausse des prix, n’est pas donné à tout le monde. Il est davantage présent dans les entreprises dont les produits ou les services sont difficilement substituables, comme les voitures, l’énergie ou les matériaux de construction.

Vous ne pouvez augmenter vos prix que si vous avez suffisamment de clients.” – Philippe Ledent (ING et UCLouvain)

Bernard Delvaux, le CEO d’Etex, le fabricant de plaques de plâtre, de panneaux en fibre-ciment et de matériaux isolants, expliquait voici quelques semaines que “jusqu’à présent, nous avons réussi à répondre à l’inflation en rehaussant nos prix. Nous avons été capables de faire passer une hausse des prix à nos clients dans la seconde partie de l’an dernier déjà, suivie d’une autre en mars lorsque les prix de l’énergie et des matières premières ont à nouveau flambé”. Le CEO d’Etex ajoutait toutefois que “les hausses que nous avons imposées au marché ont simplement compensé celles de nos coûts”. Etex a pu ainsi maintenir sa marge (Rebitda) aux alentours de 20%.

Les hausses que nous avons imposées au marché ont simplement compensé la hausse de nos coûts.” – Bernard Delvaux (Etex)

Un phénomène durable?

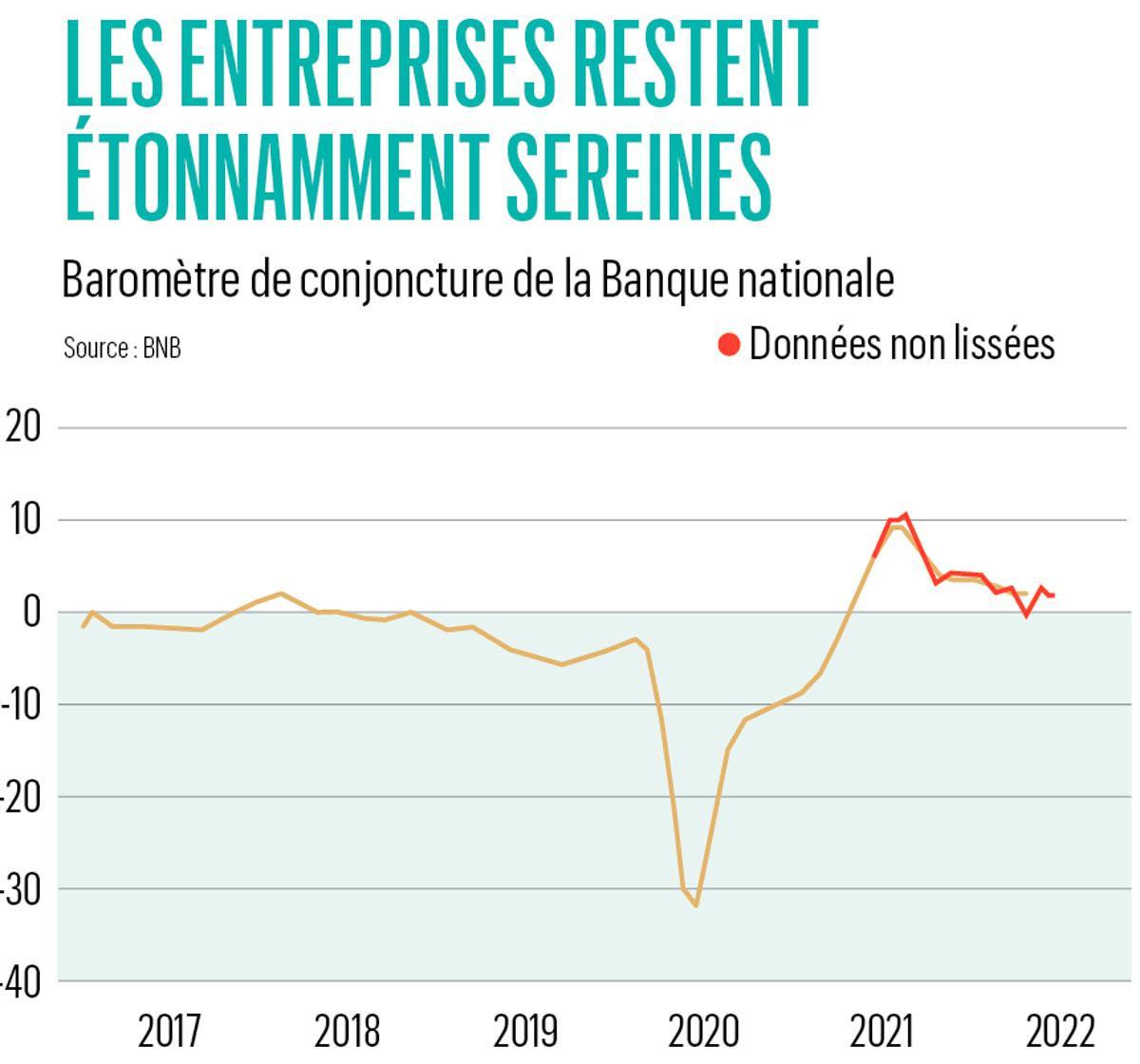

Cette faculté de dégager des marges élevées va-t-elle durer? On pourrait avoir une réponse en scrutant le baromètre de confiance des chefs d’entreprise. Fin mai, il était encore bien plus élevé que celui des consommateurs. “Je suis étonné, observe Philippe Ledent, que les indicateurs de confiance des entreprises ne se soient pas davantage repliés malgré le choc de la guerre en Ukraine, et alors que la confiance des consommateurs, elle, s’est effondrée”.

Comment expliquer ce résultat? “Ce n’est pas simple, répond l’économiste. Cela peut être le fait de l’inertie. Dans un premier temps, les entreprises ont bien pu reporter les hausses des coûts sur les prix de vente, sinon nous n’aurions pas l’inflation que nous connaissons aujourd’hui. Et les entreprises ont davantage l’habitude de se couvrir contre les fluctuations des prix des matières premières, des taux, des devises, etc., que le consommateur.” Il peut donc exister une plus forte inertie des coûts que des prix de vente, ce qui expliquerait la hausse des marges.

“Mais il faut être prudent, poursuit Philippe Ledent. Je ne pense pas que cette situation va durer (le baromètre de confiance des chefs d’entreprise publié après cet entretien, s’affiche d’ailleurs en recul, Ndlr). Le pouvoir d’achat est très affecté, l’inflation joue sur la psychologie des consommateurs, même ceux qui peuvent y faire face. Déjà, on observe un certain recul des ventes au détail. Un recul qui devrait avoir un impact sur le pouvoir des entreprises d’imposer leurs prix. Vous ne pouvez augmenter vos prix que si vous avez suffisamment de clients.”

Plus de 50% des hausses des prix observées dans le secteur non financier s’expliquent par la hausse des profits.

Le sentiment des patrons risque donc de rattraper celui des consommateurs, mais cela peut demander un certain temps. “On perçoit déjà, dans les dernières communications des entreprises, un changement de ton avec l’annonce de nombreuses incertitudes pour le second semestre de cette année”, dit Philippe Ledent. Par ailleurs, certaines entreprises qui ont augmenté leurs prix n’ont pas encore subi de grandes hausses de coûts. En raison de leur politique de couverture et de la durée de leurs contrats, mais aussi parce qu’au niveau salarial, une des plus grandes conventions collectives du pays prévoit une indexation par an, en début d’année. Et donc pour ceux qui y sont soumis, la grosse indexation des salaires n’interviendra qu’au début de l’an prochain. “Est-ce qu’en 2023, ces entreprises pourront répercuter ces hausses sur leurs prix de vente? Je crains que non”, déclare l’économiste d’ING.

Dans une récente chronique, Philippe Ledent avait comparé cette situation à un jeu de chaises musicales. “Jusqu’à présent, écrivait-il, il y a autant de chaises que de joueurs. Autrement dit, la majorité des entreprises ont pu maintenir leurs marges en reportant les hausses de coûts sur les prix, ce qui expliquerait le maintien d’un moral des entreprises plutôt correct. Mais petit à petit, le nombre de chaises diminue à mesure que la consommation des ménages ralentit. Dans un tel environnement, toutes les entreprises ne vont plus être en mesure de relever leurs prix de vente, à commencer par celles au plus faible pricing power.”