La crainte d’un krach imminent a remplacé la chasse au record. Est-il temps de paniquer ? L’histoire récente des pandémies mondiales offre peut-être déjà un début de réponse. Tout comme l’action éventuelle des banques centrales.

Wall Street a connu la semaine dernière la correction la plus rapide de son histoire. L’indice élargi S&P 500 a perdu plus de 10% en à peine six séances, ce qui illustre l’ampleur du retournement de tendance aussi soudain que prononcé. Cela tient avant tout à l’origine de cette correction. En à peine quelques jours, l’épidémie de Covid-19 est passée de localisée dans la province du Hubei en Chine à internationale avec des foyers en Corée du Sud, en Iran et en Italie… Avec désormais des cas repérés dans plus d’une cinquantaine de pays. Aujourd’hui, la question qui se pose est de savoir si la correction de la semaine dernière est un simple accident de parcours ou le signe précurseur d’un nouveau krach.

Je pense que les marchés financiers vont regarder à travers ce brouillard, au-delà de cette période difficile. ” William De Vijlder (BNP Paribas)

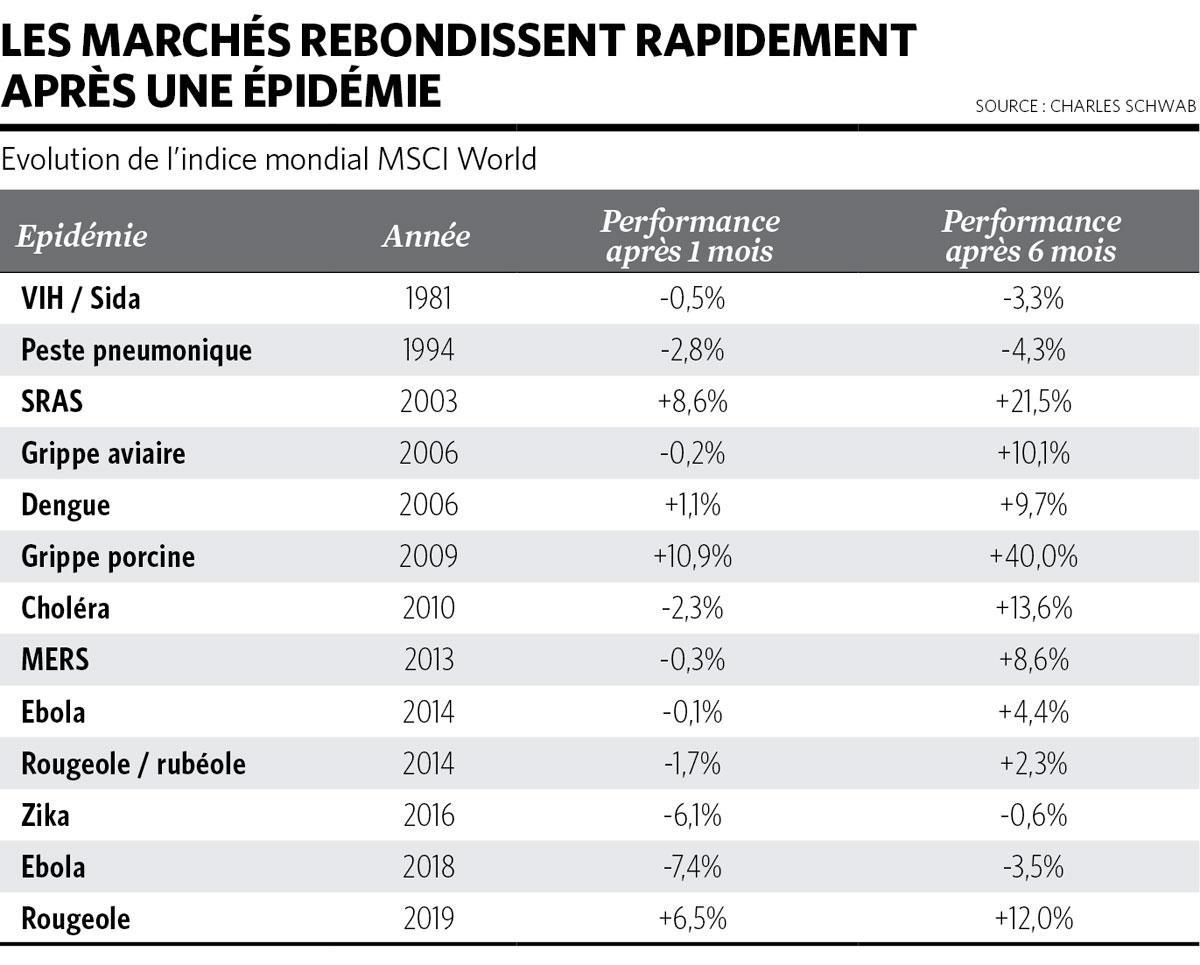

Il y a une dizaine de jours, le Covid-19 était encore perçu comme un risque accessoire. Une épidémie de plus sur la longue liste de celles des 20 dernières années comme l’a compilé Jeffrey Kleintop, stratégiste en chef chez Charles Schwab. Si l’on reprend toutes les épidémies du 21e siècle, les Bourses mondiales ont en effet chaque fois affiché en moyenne une progression de 10,7% au bout de six mois. Les investisseurs les plus impassibles pouvaient même y voir une opportunité d’achat. Et ce, malgré des chocs parfois relativement violents au départ. Ainsi, les analystes de Citi Research épinglent que l’indice américain élargi S&P 500 avait perdu 12,8% lors de l’épidémie de Sras en 2003 et 12,9% en 2015-2016 durant l’épidémie de virus Zika.

A l’heure d’écrire ces lignes, le S&P 500 avait perdu 13% par rapport au sommet du 19 février.

Des parallèles troublants

Circulez, il n’y a rien à voir ? Cela reviendrait à fermer les yeux sur l’accélération de la propagation du Covid-19. La crainte est de voir ce dernier atteindre les mêmes niveaux que de précédentes grandes pandémies comme la grippe asiatique en 1957, la grippe de Hong Kong en 1968, la grippe russe de 1977. La première avait fait 2 millions de morts au total, selon l’Organisation mondiale de la santé. Elle était apparue en février 1957 pour s’étendre progressivement dans le monde entier, ayant notamment atteint les Etats-Unis en été, ce qui avait douché le S&P 500, qui avait plus que triplé au cours des huit années précédentes. L’indice avait ainsi dégringolé de près de 20% en un peu plus de cinq mois. Il avait toutefois rebondi quasiment aussi rapidement qu’il avait chuté.

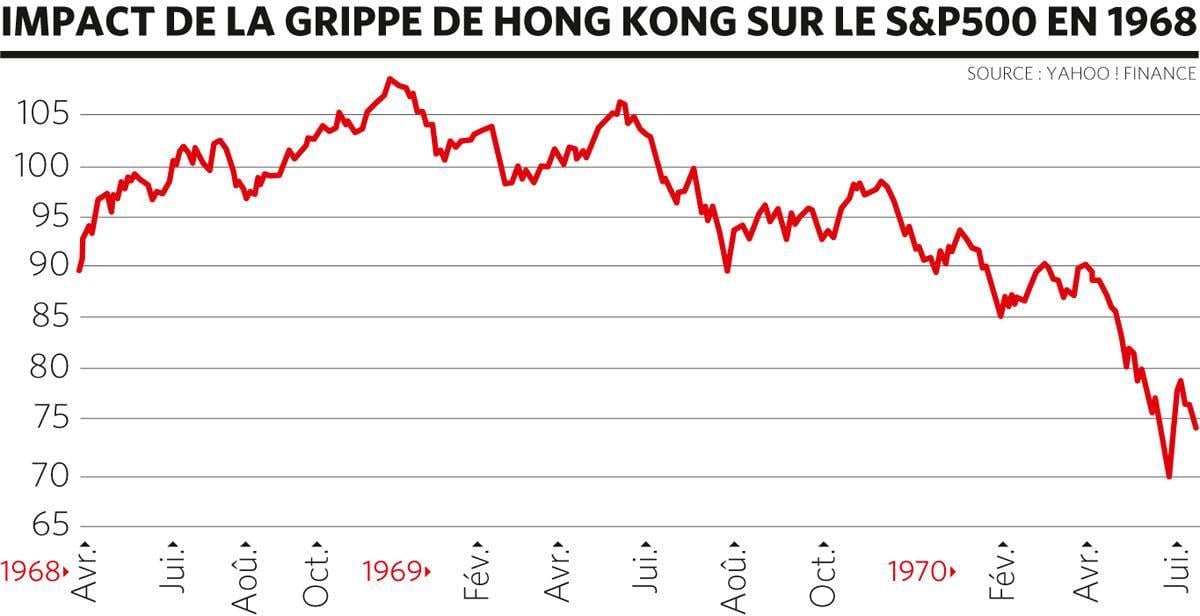

La grippe russe de 1977 avait eu un impact encore plus limité et temporaire sur les Bourses. Quant à celle de Hong Kong de 1968-1969, elle avait contaminé de 250 millions à un milliard de personnes, faisant plus d’un million de victimes au niveau mondial, selon le CDC américain, le centre pour le contrôle et la prévention des maladies.

D’un point de vue économique et financier, les similitudes entre la crise de 1968 et la situation actuelle sont nombreuses. Comme aujourd’hui, l’économie américaine bouclait alors la plus longue période d’expansion de son histoire. Son record de 106 mois a depuis été battu, mais cette expansion reste la plus fructueuse en termes de croissance du PIB. Et comme aujourd’hui, les valeurs technologiques s’étaient envolées, avec un ratio cours-bénéfices de 114 en 1968, selon le site du Nasdaq. Ne réagissant pas de suite à la pandémie, le S&P500 atteignit même un sommet le 29 novembre 1968. Mais s’effondra de 36% jusqu’en mai 1970… Evidemment, cette chute n’était pas seulement liée à la grippe. Mais, à l’époque, tout s’enchaîna : pandémie – craintes des marchés – ralentissement économique – krach boursier – récession.

Quand les autorités commencent à paniquer, les marchés peuvent cesser de paniquer.” Frank Vranken (Puilaetco)

Des avis très divergents

Qu’attendre aujourd’hui ? Un simple accident de parcours comme en 1957 ou le début d’un effet domino comme en 1968-1970 ? Pour se prononcer, il faut d’abord résoudre trois inconnues. La première a trait à la durée de l’épidémie de Covid-19. Les spécialistes s’accordent pour attester qu’un vaccin ne pourra être mis au point avant au moins six mois. Mais un traitement pourrait arriver plus rapidement et contribuer à apaiser les craintes. Le groupe américain Gilead a d’ores et déjà lancé deux études de phase 3 et espère les boucler en avril, promettant de pouvoir rapidement produire d’importantes quantités de Remdesivir, médicament antiviral conçu au départ pour combattre le virus d’Ebola, si les études sont concluantes.

La seconde interrogation est relative à l’impact économique, aggravé par le rôle important de la Chine dans les chaînes d’approvisionnement, et sur lequel nous revenons en détail dans les pages suivantes.

La principale inconnue reste toutefois le comportement de Monsieur-le- Marché, un maniaco-dépressif chronique comme le décrivait déjà l’économiste Benjamin Graham en 1949. Force est de constater que les avis divergent sur la question. ” Je pense que les marchés financiers vont regarder à travers ce brouillard, au-delà de cette période difficile “, a affirmé William De Vijlder, directeur de la recherche économique chez BNP Paribas. ” Ignorez ces interférences de court terme “, invoque Steve Wendel, responsable de l’étude comportementale chez Morningstar. Quant à Paul Donovan, économiste en chef chez UBS, il souligne que si ” l’impact initial est souvent correctement évalué, le rebond a tendance à être plus précoce et plus fort qu’attendu par le consensus “, sous-entendant qu’il ne faut pas trop attendre pour se positionner.

Didier Saint-Georges, membre du comité stratégique d’investissement de Carmignac, se montre par contre bien plus pessimiste. ” A notre avis, la crise du coronavirus doit être comprise comme un choc externe de type ‘cygne noir’, c’est-à-dire exceptionnel, sans précédent directement comparable. ” Mohamed El-Erian, conseiller économique en chef chez Allianz, invite également à la prudence en écrivant qu’il est trop tôt pour profiter de la chute des Bourses. Scott Minerd, un des gestionnaires de fonds stars chez Guggenheim Investments, affirme pour sa part qu’il s’agit ” probablement de la pire chose que j’ai vue “.

Enfin, il y a les plus philosophes comme le célèbre investisseur Warren Buffett : ” nous investissons pour 20 ou 30 ans… Et nous pensons qu’à cet horizon, le coronavirus ne change rien “.

Soutien des banques centrales

Face à ce contexte incertain, le réflexe des investisseurs est désormais de se tourner vers les banques centrales. Une demande entendue par la Banque centrale européenne à l’image des déclarations de la membre du directoire Isabel Schnabel : ” Nous sommes tous préoccupés par ce qui se passe actuellement en ce qui concerne la propagation du virus “.

Aux Etats-Unis, le président de la Réserve fédérale américaine, Jerome Powell, a également évoqué la possibilité d’un assouplissement monétaire. ” La Réserve fédérale suit attentivement les développements et leurs conséquences pour les perspectives économiques. Nous utiliserons nos outils et agirons en conséquence pour soutenir l’économie. ” Les banques centrales de Chine, du Japon, d’Australie, de Nouvelle- Zélande, etc., se sont également déclarées attentives à la situation.

Pour Olivier Blanchard, ancien chef économiste du Fonds monétaire international, une baisse des taux aurait toutefois peu d’impact sur l’économie dans les circonstances actuelles. Scott Minerd estime pour sa part que la Réserve fédérale ” est impuissante dans cet environnement “.

Pour trouver une solution et relancer une économie en proie à la paralysie, la politique des banques ne peut véritablement aider. Mais pour éviter une panique financière, également redoutée par le Dr Tedros Adhanom Ghebreyesus, directeur général de l’Organisation mondiale de la santé, les banques centrales ont encore des cartes à jouer.

Isabel Schnabel a ainsi déclaré que la BCE disposait toujours d’une certaine marge de manoeuvre, surtout depuis l’application des taux différenciés. Elle pourrait ainsi encore abaisser son taux de dépôt, les marchés intégrant déjà une diminution de -0,5% à -0,6%, ou augmenter son plan de rachat d’actifs de 20 milliards par mois.

En cas de panique, elle pourrait, pourquoi pas, inclure dans ses rachats des actions comme le fait la Banque du Japon qui acquiert des parts de fonds indiciels. Olli Rehn, gouverneur de la Banque de Finlande et à ce titre membre de la BCE, avait déjà évoqué l’idée l’été dernier. Cela apparaît encore aujourd’hui inconcevable, mais la BCE a pris pour habitude depuis quelques années de réaliser l’inconcevable… ” Quand les autorités commencent à paniquer, les marchés peuvent cesser de paniquer “, conclut Frank Vranken, stratégiste en chef de Puilaetco.