Le taux américain à 10 ans se dirige vers les 5 %, et pourrait même grimper plus encore. Cette allégation ne sort pas de la bouche du premier économiste venu, mais de Jamie Dimon, le directeur de JPMorgan Chase, l’une des plus grandes banques au monde.

Certes, Dimon n’en est pas à sa première déclaration choc. C’est lui qui avait qualifié le bitcoin ” d’escroquerie bien plus grave que les bulbes de tulipes ” – une référence à la crise de la tulipe : des spéculateurs hollandais avaient fait flamber le prix des bulbes, au 17e siècle, mais la bulle a éclaté -, avant de se rétracter. A présent, l’homme suggère que les taux des obligations publiques américaines à 10 ans pourraient atteindre les 5 % beaucoup plus tôt que ne le pense la majorité des observateurs. Dimon s’est trompé, parfois. Mais vu la quantité de flux de capitaux qui transitent par la puissante JPMorgan, les investisseurs seraient bien inspirés d’accorder du crédit aux propos de ce directeur très influent.

La Fed en retard

Les prédictions de Jamie Dimon reposent sur plusieurs arguments. Le principal est que le programme de réduction des actifs du Trésor américain a pris beaucoup de retard. Fin septembre 2007, la Réserve fédérale (la Banque centrale américaine, ou Fed) avait exposé un plan de réduction de son bilan de 1,05 billion de dollars, soit environ 23 %. Un objectif qui serait atteint moyennant la cession de 20 milliards de dollars d’actifs par mois en 2017, 35 milliards de dollars par mois (en moyenne) cette année et 50 milliards de dollars par mois en 2019. A la fin juillet 2018, l’actif aurait dû avoir diminué de 220 milliards de dollars. Mais la Fed accuse un retard de 46 milliards de dollars par rapport au calendrier. Il serait donc bon qu’elle accentue le rythme de réduction des actifs.

Si le raisonnement peut sembler complexe – et il l’est, à n’en point douter -, la conclusion est, elle, limpide. Le programme de réduction des actifs accuse pareil retard parce que le Trésor ne vend pas encore de Treasuries à 10 ans ou plus longue échéance. Toutefois, dès qu’il commencera à le faire, il est fort probable que le rendement des certificats du Trésor à 10 ans augmente.

Rien ne presse

Les taux sont voués à augmenter, certes. Mais cela ne nous dit pas quand la hausse interviendra. En avril dernier, le taux américain à 10 ans franchissait la barre des 4 % pour la première fois en quatre ans. Bon nombre d’observateurs ont cru que la pompe était amorcée. Or le soufflé est rapidement retombé.

Un simple report d’exécution ? C’est possible. Mais pour l’instant, peu d’indicateurs suggèrent que les projections de Jamie Dimon se vérifieront à court terme. Pour l’heure, la croissance économique est soutenue ; le taux de chômage est faible. Mais plusieurs menaces planent sur l’économie américaine. Comment la guerre commerciale engagée par Donald Trump contre l’Asie et l’Europe va-t-elle évoluer ? Qu’adviendra-t-il si la croissance connaît quelques ratés, l’an prochain ? La Fed pourra-t-elle maintenir sous contrôle l’inflation ? Autant de questions dont personne ne connaît la réponse, pas même le grand patron de JPMorgan Chase.

Pour notre part, nous nous attendons toujours à un taux de 3 % pour les titres américains à 10 ans. Rien n’indique, à ce stade, que les portefeuilles en dollar doivent subir des changements.

Nouvelles émissions

Le marché obligataire ne semble pas s’émouvoir de l’incertitude dont est en proie le marché des capitaux, puisque l’on recense des émissions toutes fraîches, ces derniers jours.

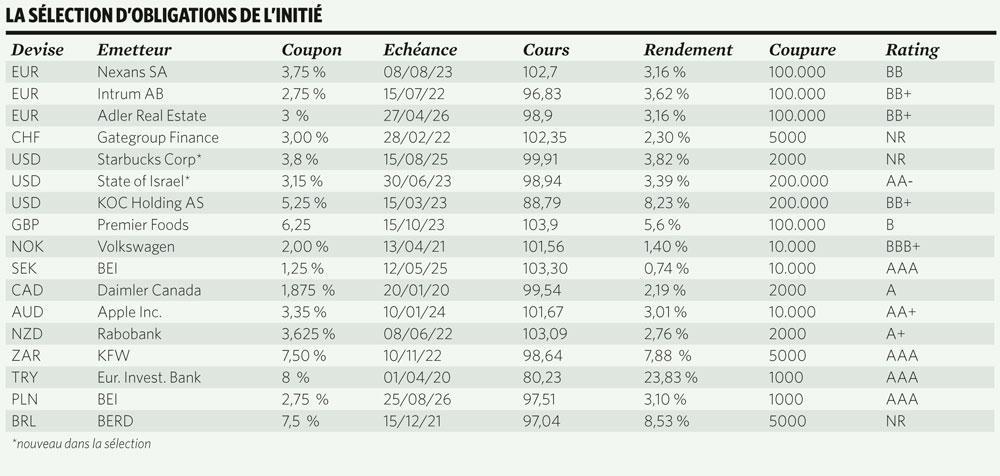

Pour les plus téméraires, il y a la nouvelle obligation en USD de Banff Merger Sub Inc. Cette entreprise a été constituée par la maison mère, KKR & Co. LP, afin de rendre possible l’acquisition de BMC Software Finance Inc. (ci-après BMC). BMC est un fournisseur de systèmes logiciels aidant les entreprises dans la gestion et l’optimisation de leur technologie informatique dans des environnements cloud, hybrides et mainframe. L’obligation à huit ans porte un coupon de 9,75 %. Elle est disponible à un peu plus de 100 %, ce qui porte le rendement au niveau (hallucinant) de 9,65 %. La note CCC+ (très spéculative) explique cependant beaucoup.

Vous courrez beaucoup moins de risques avec la nouvelle émission de la Berkshire Hathaway Inc. de Warren Buffett, l’un des plus grands investisseurs de tous les temps. Elle verse un coupon de 4,2 %, et c’est à peu près son rendement actuel. Mais Buffett investit toujours pour le long terme. C’est pourquoi l’obligation est assortie d’une échéance (trop longue) de 30 ans.

La chaîne de coffee shops Starbucks Corp. propose une nouvelle émission à sept ans. Nous l’intégrons dans la sélection. Le coupon de 3,8 % et le prix d’achat de 9,9 % portent le rendement à un niveau conforme à celui du marché : 3,82 %. Elle est disponible en coupures de 2.000 dollars.

Révision à la hausse des notes grecque et israélienne

L’agence de notation Standard & Poor’s (S & P) a relevé la note de la Grèce et d’Israël. Les dettes grecques à long terme sont désormais assorties d’une note B+, et Israël peut se targuer d’une note AA- – c’est la note financière la plus élevée que ce dernier pays ait jamais obtenue d’une des grandes agences de notation.

L’optimisme de S & P a entraîné une hausse des cours des obligations grecques sur le marché secondaire. Pourtant, une note B+ signifie que l’agence de notation considère toujours ces titres comme spéculatifs. L’enthousiasme des investisseurs est lié à l’optimisme actuel quant à la capacité de la Grèce à honorer ses engagements. S & P a également relevé ses perspectives. Une note BB- est envisageable à moyen terme. Actuellement, la croissance du PIB grec au cours des prochaines années est estimée en moyenne à 2-3 %. D’autant qu’un accord a récemment été trouvé avec les créanciers : sur une partie de leurs dettes, les Grecs ne devront pas payer d’intérêts ces prochaines années.

L’obligation Hellenic Republic en euro, qui porte un coupon de 3,375 % et arrive à échéance le 15 février 2025, est actuellement disponible à 97,25 %. Le rendement actuariel atteint ainsi 3,77 %.

L’économie israélienne a le vent en poupe. La croissance de son PIB est estimée à 3,30 % pour les années à venir. La dette publique, énorme, constitue un élément négatif, mais elle est manifestement sous contrôle. Naturellement, il ne faudrait pas qu’un événement catastrophique se produise. Israël se trouve en effet au coeur de plusieurs tempêtes politiques et militaires depuis de nombreuses années.

Pour les amateurs, une nouvelle obligation israélienne en dollar a été mise sur le marché. Elle arrive à échéance dans cinq ans (le 30/06/2023) et porte un coupon de 3,15 %. Elle est actuellement disponible à 99 %, ce qui porte le rendement à 3,39 %. Elle est disponible en coupures de 200.000 dollars.