Comment protéger son portefeuille de la volatilité de la bourse?

Si le scénario d’un krach relève aujourd’hui de la fiction, l’accroissement de la volatilité est par contre déjà une réalité sur les marchés financiers. Les valeurs de refuge traditionnelles ne sont toutefois pas indiquées dans le contexte actuel de hausse de l’inflation et de tensions géopolitiques.

L’indice Vix, qui fait autorité pour mesurer la volatilité sur la Bourse de New York, a quasiment doublé depuis le début de l’année. Sur le marché des bons du Trésor américain, premier marché obligataire mondial, l’indice Move a quasiment doublé depuis septembre. Il est aujourd’hui au même niveau qu’en février 2020, quand la pandémie a commencé à s’abattre sur les marchés financiers.

Christofer Govaerts, économiste en chef de la banque Nagelmackers, s’attend à ce que “la nervosité perdure pendant un certain temps”. Les tensions géopolitiques en Ukraine ne devraient toutefois engendrer qu’une “correction de courte durée”. Selon les données historiques de DB Research, qui remontent jusqu’en 1939, les événements géopolitiques ne provoquent en effet qu’un repli médian de l’indice américan S&P 500 de 5,7% sur une période de 15 jours de cotation, avec 16 séances nécessaires pour récupérer les pertes…

Pour Christofer Govaerts, la principale source de volatilité sur les marchés au cours des prochains mois devrait être “l’incertitude entourant les plans de normalisation monétaire de la Réserve fédérale américaine (Fed) et de la Banque centrale européenne (BCE)”.

Face à la forte inflation actuelle, la Fed devrait relever ses taux une première fois en mars selon les anticipations des marchés. Mais à moins d’un mois du verdict, les spécialistes sont partagés sur l’ampleur du relèvement: 0,25% ou 0,50%. De même, s’il est acquis que la Fed devrait poursuivre dans cette voie tout au long de l’année, il n’y a pas de consensus sur les modalités: des hausses du taux directeur de 0,25 ou de 0,50% à chaque réunion (toutes les six semaines environ) ou toutes les deux réunions, quand la Fed publie ses prévisions économiques? Sur l’ensemble de l’année, cela donne des pronostics allant du simple au triple pour des taux influençant directement les bons du Trésor américain, le marché de référence mondial par excellence avec des échanges quotidiens évalués à 600 milliards de dollars.

Volatilité durable

Pour Frédéric Rollin, senior investment adviser chez Pictet AM, “la volatilité devrait rester élevée, très probablement supérieure à celle de l’année passée ; les investisseurs ne bénéficiant plus du filet de sécurité des banques centrales, désormais concentrées sur la remontée de l’inflation”. Tout comme Bruno Colmant, professeur à l’UCLouvain et à l’ULB, le spécialiste de Pictet AM ne prévoit toutefois pas de véritable krach: “Je ne crois pas à un krach imminent même s’il y a certainement des poches probables de surévaluation”.

La banque centrale chinoise assouplit sa politique monétaire et nous en voyons déjà les effets sur l’économie.” – Frédéric Rollin (Pictet AM)

Il souligne notamment que “les banques centrales sont très prudentes puisqu’elles détiennent, selon les zones monétaires, 25% à 40% des dettes publiques”. Et pour les Etats, il semble préférable de “laisser l’inflation s’infiltrer paisiblement dans l’économie pour diluer le poids de leurs dettes publiques”.

De plus, tout relèvement brutal des taux d’intérêt risquerait de freiner la reprise économique post-coronavirus et de soutenir la devise des Etats concernés, contrariant leur capacité d’exportation. “Après une course mondiale à la création monétaire, on pourrait assister à une chevauchée planétaire à la monnaie faible.”

Ce qui n’est pas sans rappeler les conflits commerciaux ouverts par Donald Trump à l’encontre de la Chine et de l’Allemagne qu’il estimait profiter d’un yuan ou d’un euro expressément sous-évalués. Dans un tel contexte, Frédéric Rollin prévoit que “les marchés de changes seront volatils”. Il épingle tout particulièrement le fait que “les politiques des banques centrales divergent. La Fed entame un resserrement drastique et rapide. La BCE procédera à des ajustements mineurs. La banque centrale chinoise a commencé un cycle d’assouplissement, à l’inverse du reste du monde.”

Pour Bruno Colmant, il n’est pas impossible que la confiance internationale dans le dollar vacille dans un climat politique tendu. “Aux Etats-Unis, le sol est en mouvement. Après une présidence républicaine isolationniste et de gestion unilatérale, ce pays a frôlé, le 6 janvier 2020, un coup d’Etat. Aurait-il pu réussir? Nul ne le sait. En novembre de cette année, les démocrates perdront sans doute leur majorité à la Chambre des représentants, faisant de Joe Biden ce que les Américains appellent un lame duck, un canard boiteux. En 2024, les républicains l’emporteront ou contesteront l’élection. Sans le souhaiter, il pourrait y avoir une perte de repères institutionnels qui pourrait affecter temporairement la confiance dans le dollar.”

Attention aux obligations

Face à ces différentes sources de tensions et de volatilité, “les marchés de taux (obligations, etc.) sont pour nous les plus exposés”, selon Frédéric Rollin. Le conseiller en investissements souligne que “les rendements sont encore très faibles et offrent peu de protection alors que la Fed durcit sa politique et que l’inflation surprend à la hausse”. Rappelons que sur les marchés obligataires, les taux et les cours évoluent en sens inverse. Quand les taux montent, les titres nouvellement émis deviennent plus intéressants et le prix des anciens diminue jusqu’à offrir un rendement comparable. Plus l’échéance de l’obligation et éloignée, plus l’impact est important. Bruno Colmant épingle également que “la véritable poche de marché dont le pouvoir d’achat est à risque, ce sont les dépôts et les obligations à taux d’intérêt faible ou nul qui perdent leur pouvoir d’achat au rythme de l’inflation. Il ne faut pas l’oublier: l’inflation est, comme le monoxyde de carbone, un impôt silencieux et inodore.”

Christofer Govaerts recommande aussi une certaine prudence envers les matières premières. “En termes de volatilité, les matières premières, dont l’or, sont traditionnellement toujours en première ligne. En fonction de l’Opep et d’une solution à la crise énergétique européenne (Ukraine), les prix de l’énergie et les actions liées à l’énergie sont également sujets à des corrections potentielles à moyen terme.”

Globalement, l’or n’est guère plébiscité dans le contexte actuel car la remontée des taux a plutôt tendance à peser sur les cours. En effet, le métal jaune ne génère aucun revenu, la perte d’opportunité par rapport à un autre placement est donc plus grande quand les taux sont plus élevés.

Volatiles mais moins risquées?

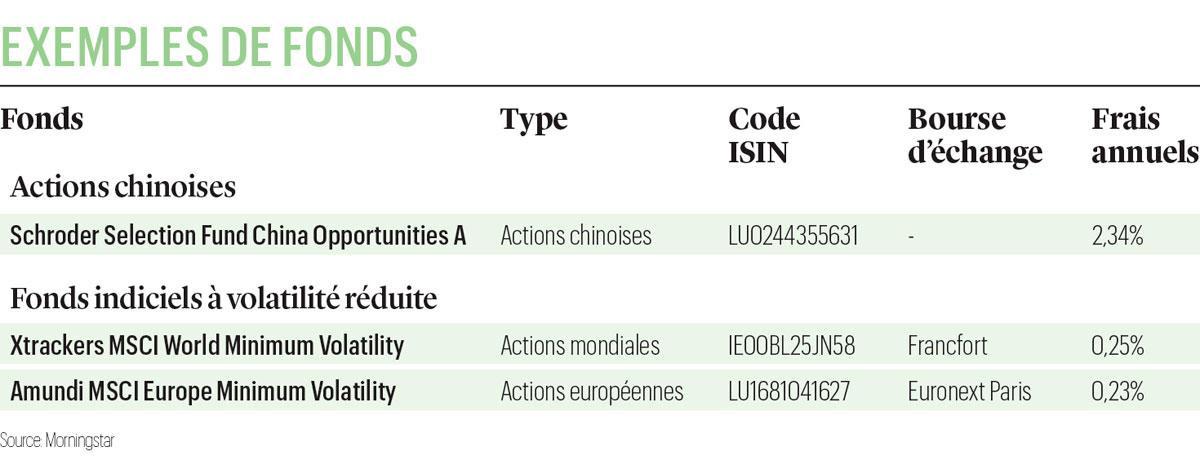

Pour faire face aux tensions et à une volatilité accrue, les spécialistes recommandent paradoxalement la grande classe d’actifs la plus volatile, à savoir les actions. Mais pas n’importe comment, comme le précise Bruno Colmant: “Plus la surface financière est large, plus les placements en actions diversifiées, destinées à être détenues à long terme, sont la solution. Et par long terme, je pense à un horizon d’investissement de l’ordre de six à huit ans. La diversification permet de lisser la volatilité et d’atténuer des chocs sectoriels ou en devises.” Frédéric Rollin ajoute que “les marchés d’actions se sont déjà largement ajustés” aux attentes de remontée des taux et devraient désormais profiter “des perspectives de croissance”. Dans une optique de diversification, il souligne que “les actions chinoises semblent particulièrement attrayantes. Elles sont délaissées par les investisseurs et les valorisations sont basses. La banque centrale chinoise assouplit sa politique monétaire et nous en voyons déjà les effets sur l’économie.”

En fonction de l’Opep et d’une solution à la crise énergétique européenne, les prix de l’énergie et les actions liées à l’énergie sont également sujets à des corrections potentielles à moyen terme.” – Christofer Govaerts (Nagelmackers)

Limiter la volatilité…

Plus largement, certains styles de gestion sont destinés à réduire la volatilité comme c’est le cas des indices “Minimum Volatility” de la société MSCI. Concrètement, la sélection se passe en deux temps. Premièrement, MSCI retient les actions dont les cours sont historiquement moins volatils sur les marchés. Deuxièmement, elle veille à la diversification géographique et sectorielle afin de limiter la volatilité du portefeuille. Les résultats sont plutôt probants, surtout sur un panier d’actions de base plus large. Depuis sa création en 1988, le MSCI World Minimum Volatility (actions mondiales) affiche une volatilité réduite d’un tiers par rapport à l’indice classique MSCI World tout en ayant généré un rendement légèrement supérieur (8,77% par an contre 8,29%). Fin janvier, les principales actions de l’indice étaient les entreprises suisses Roche (pharma) et Nestlé (agroalimentaire) ainsi que les américaines Verizon (télécoms), Waste Management (traitement des déchets) et Vertex (pharma).

… et en profiter

Même si elles sont rares, certaines entreprises s’épanouissent quand les marchés deviennent nerveux. C’est tout particulièrement le cas des sociétés de trading à haute fréquence comme la néerlandaise Flow Traders (cotée sur Euronext Amsterdam) qui intervient notamment comme fournisseur de liquidités pour les fonds indiciels cotés. Quand les marchés s’agitent, Flow Traders profite d’une hausse des volumes et de meilleures marges. En effet, les écarts entre cours acheteur et vendeur sont plus élevés quand les Bourses sont volatiles. A titre d’exemple, son bénéfice net avait été multiplié par 12 à 375 millions d’euros au premier semestre 2020, en pleine dégringolade des marchés.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici