Le ministre des Finances a récemment adopté un point de vue surprenant concernant l’avantage imposable du smartphone de société. En effet, selon le ministre, un travailleur ne paie pas d’impôt sur l’avantage résultant de la mise à disposition du smartphone en cas de facturation partagée.

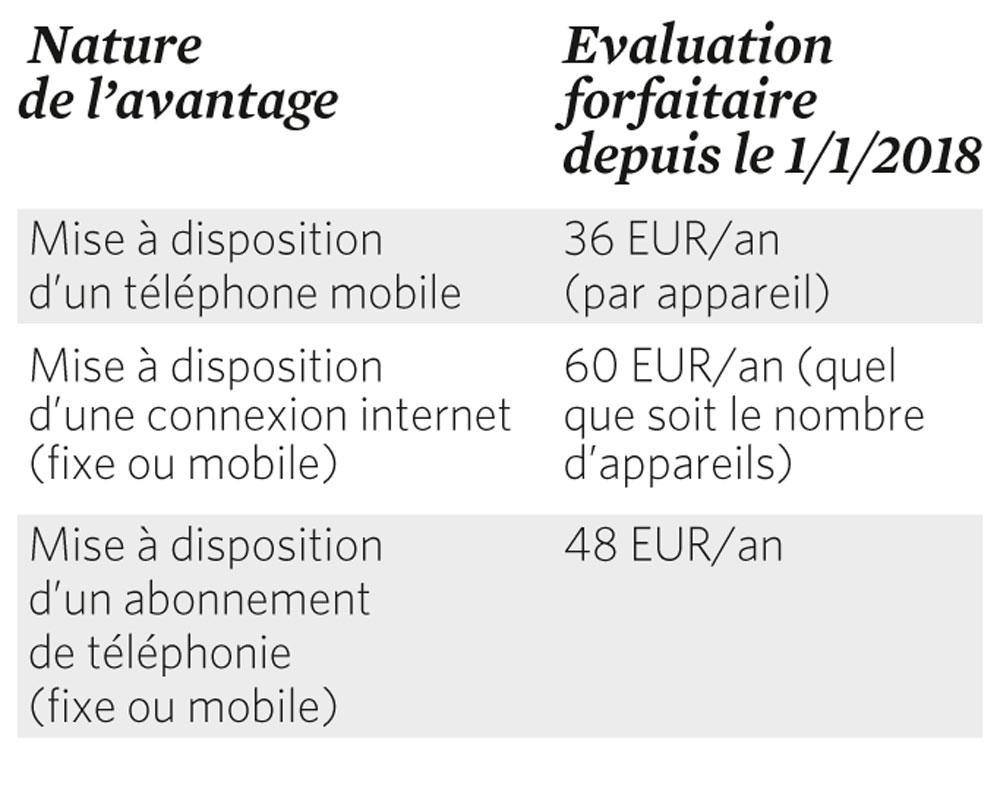

Depuis le 1er janvier 2018, l’utilisation à des fins privées d’un téléphone mobile, d’une connexion internet et d’un abonnement de téléphonie mis gratuitement à la disposition du travailleur fait l’objet de nouvelles règles d’évaluation. Ces évaluations forfaitaires s’appliquent tant au niveau fiscal que sur le plan social :

Valeur du smartphone sans facturation partagée

Si l’employeur met à la disposition du travailleur un smartphone, un abonnement de téléphonie mobile et une connexion internet pouvant être utilisés à des fins privées, l’avantage pour le travailleur s’élève à 144 euros par an (36 euros + 60 euros + 48 euros), soit 12 euros par mois.

Le bénéfice d’un smartphone (ou GSM) de société fait-il naître un avantage imposable de 36 euros par an lorsque le fournisseur d’accès envoie directement au travailleur une facture couvrant les frais relatifs à l’usage privé de l’abonnement de téléphonie et/ou de la connexion internet (système de facturation partagée) ? Telle est la question parlementaire qui avait été soumise au ministre des Finances le 6 février dernier.

De manière étonnante, le ministre a répondu que dans ce cas, il n’y a pas d’avantage imposable à déclarer pour l’appareil pour autant que les conditions suivantes soient réunies :

– L’usage privé effectif et intégral de l’abonnement de téléphonie et/ou de la connexion internet est à charge du travailleur ;

– Le fournisseur d’accès facture cet usage privé directement au travailleur ;

– Le plafond appliqué, c’est-à-dire le montant au-delà duquel tout usage est considéré comme étant privé, est fixé conformément à des critères sérieux et correspond dès lors à la réalité.

– Le ministre vise donc les situations où l’employeur fixe un plafond qui couvre l’usage du smartphone à des fins professionnelles. En cas de dépassement, le travailleur recevra une facture du fournisseur d’accès.

Conséquences

Supposons que les frais relatifs à l’abonnement de téléphonie et/ou à la connexion internet ne dépassent pas le plafond. Dans ce cas, il y a uniquement un usage professionnel qui, cela va de soi, ne fait pas naître un avantage imposable pour l’appareil.

En cas de dépassement, la partie au-delà du plafond couvre les frais de l’usage privé de l’abonnement de téléphonie et/ou de la connexion internet. Le travailleur ne paie pas les frais relatifs à l’usage privé de l’appareil. Dans ce contexte, la réponse du ministre, qui précise qu’il n’y a pas d’avantage imposable à déclarer pour l’usage privé de l’appareil, est surprenante.

Le point de vue du ministre sera commenté plus en détail par le SPF Finances dans une annexe à la circulaire 2017/C/82.

Et au niveau social ?

Le ministre des Finances se prononce uniquement sur le volet fiscal de l’avantage. Au niveau social, la question sera soumise au comité de gestion de l’ONSS. Partagera-t-il le point de vue du ministre des Finances ? Nous suivons les débats de près et ne manquerons pas de vous informer des évolutions dans ce dossier.

Par Peggy Criel, “legal expert” chez Partena Professional.