Nicolas D’Ieteren et son cousin Olivier Périer ont pris les commandes du holding familial D’Ieteren coté en Bourse avec la ferme intention de lui donner un nouvel élan. Les actionnaires minoritaires se demandent toujours de quoi sera fait ce nouvel élan. Le silence et la discrétion légendaires de la famille plombent le cours de l’action.

Il était une fois une entreprise familiale plus que bicentenaire qui avait un milliard d’euros dans ses coffres. Avec l’aide d’experts financiers, les propriétaires cherchaient à investir au mieux tout ce bel argent. Et ont étudié une centaine de dossiers par an en quête du saint graal.

Est-ce le début d’un formidable conte de fées ? Pas vraiment. La question du ” milliard d’euros ” taraude depuis quelques années l’entreprise D’Ieteren, cotée en Bourse.

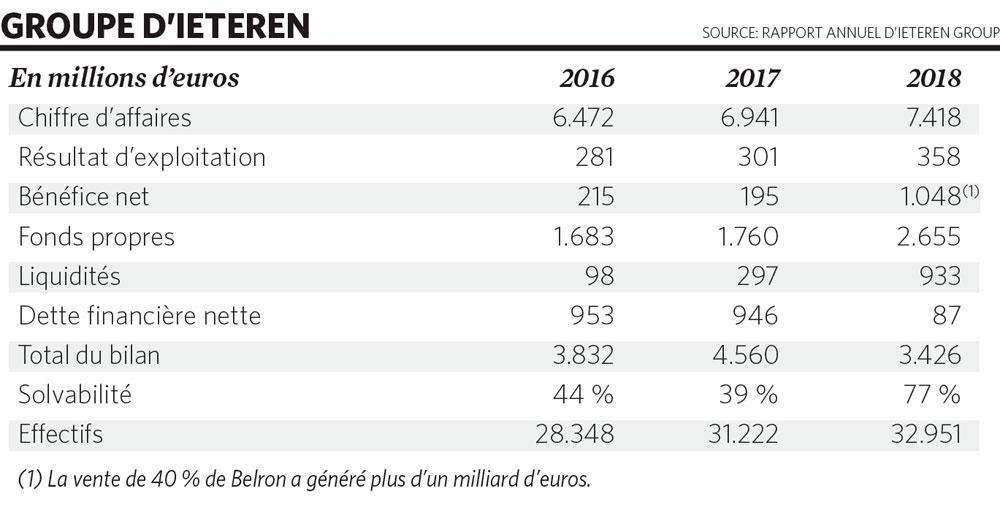

Le groupe doit sa renommée à l’importation en Belgique de plusieurs marques du groupe Volkswagen et à Carglass qui répare et remplace les pare-brises et vitrages automobiles. D’Ieteren a revendu quelques-unes des divisions qui ont fait son succès ces dernières décennies. La société de location de voitures Avis en 2011. Une importante participation dans Belron (la coupole qui chapeaute Carglass) en 2017. Résultat : fin 2018, le holding possédait quelque 933 millions d’euros cash en caisse, soit 27% du total du bilan du groupe.

La réserve de cash a encore augmenté depuis lors. Lors de la dernière assemblée générale de juin, le directeur financier Arnaud Laviolette a annoncé que D’Ieteren ” avait environ un milliard d’euros de moyens propres à investir “. Ce à quoi le président du conseil d’administration, Nicolas D’Ieteren, a ajouté : ” Nous sommes une entreprise familiale et en tant que telle, nous investissons uniquement dans les entreprises dans lesquelles nous croyons “. Ce dernier précise dans le dernier rapport annuel que le groupe poursuit sa quête du saint graal. Mais le marché actuel est ” extrêmement compétitif avec des actifs de grande valeur “. C’est pourquoi le groupe prend son temps. Tout son temps. ” L’acquisition envisagée doit répondre en tous points à notre caractère familial. ”

L’épineuse question du milliard d’euros mobilise le groupe D’Ieteren tout entier. ” Sommes-nous un groupe automobile ? Non, nous sommes un groupe d’investissement, martelait depuis six ans Axel Miller, CEO de D’Ieteren jusqu’en avril dernier. Nous ne sommes pas obsédés par les voitures. O.K., nous vendons les véhicules du groupe Volkswagen en Belgique et Carglass répare les vitres de voiture, ce qui fait naturellement penser à un groupe automobile. Mais le groupe D’Ieteren est avant tout un acteur qui investit dans des sociétés “.

Quel sera le prochain gros investissement ? ” D’Ieteren ne veut pas devenir un holding aux mille participations, déclare un administrateur. Le groupe entend suivre ses participations de très près. Elles doivent donc être peu nombreuses. D’Ieteren veut aussi être toujours majoritaire. ”

C’est cette divergence d’opinions qui est à l’origine du licenciement impromptu d’Axel Miller au début du mois d’avril. Le CEO préconisait d’investir dans un large éventail d’entreprises, sans limitation aucune. Cette dissension avec le conseil d’administration semblait insurmontable pour ce proche de la famille qui, dans les années 1990 et en sa qualité d’avocat, avait aidé le clan D’Ieteren à structurer les intérêts des actionnaires familiaux.

Les liens étaient devenus probablement trop personnels. Le communiqué de presse du 8 avril 2019 annonçant le limogeage du CEO contenait une phrase pour le moins énigmatique : ” Le conseil d’administration et Axel Miller ont constaté que leurs visions sur les développements futurs du groupe et sur le style de leadership ont cessé de coïncider “. D’après un membre influent de la direction, Axel Miller se plaignait régulièrement de ses patrons. ” Ils n’y connaissent rien.” ” Ils jouent avec l’avenir de l’entreprise “, aurait-il dit. D’où son départ abrupt. Axel Miller n’a pas donné suite à notre demande d’informations complémentaires.

Les Hénokiens

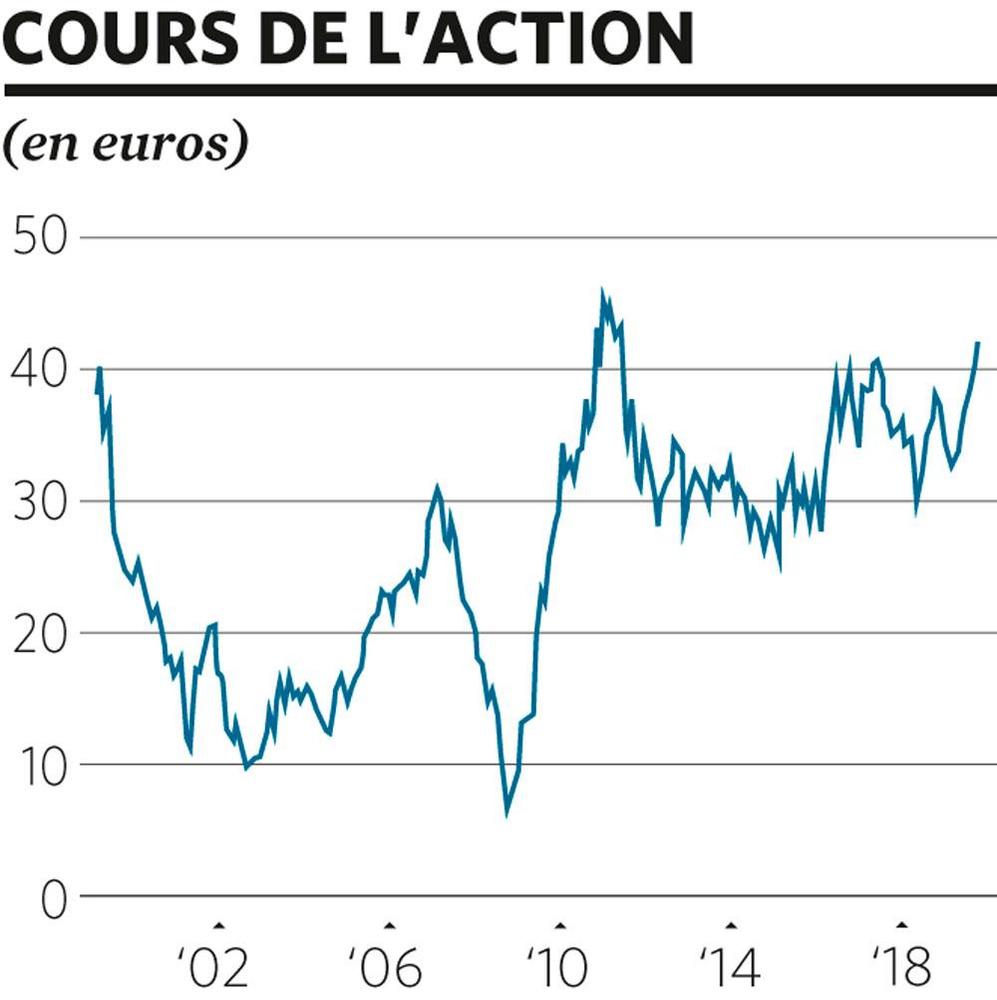

L’actionnaire majoritaire familial suit obstinément sa stratégie bien à lui. Les autres investisseurs, qui y voient plutôt une certaine incapacité à décider, n’ont pas cette patience. En 2000, l’action cotait 37 euros, pour 44 euros aujourd’hui. Des dividendes ont été versés aux actionnaires mais il n’y avait pas vraiment de quoi se réjouir ces deux dernières décennies.

La patience est une des principales caractéristiques de l’entreprise familiale. Originaire de Maastricht, Jean- Joseph D’Ieteren (1785-1831) a débuté comme fabricant de voitures à Bruxelles. Un carrosse stylisé de 1805 sert aujourd’hui encore d’emblème familial. Le groupe D’Ieteren, vieux de 214 ans est l’une des deux entreprises belges à faire partie des Hénokiens. Ce cercle très fermé compte 48 membres, des entreprises de tous les continents dont la particularité est d’être restées familiales depuis 200 ans ou plus. La savonnerie Pollet de Tournai (Hainaut) est l’autre Hénokien belge.

Chez D’Ieteren, la famille contrôle près de la moitié des actions. Nicolas D’Ieteren (44 ans) et son cousin Olivier Périer (48 ans) sont respectivement président et vice-président du conseil d’administration. Ce sont les seuls représentants de la famille au CA où siègent également des conseillers. Les actionnaires familiaux sont au nombre de quatre : Nicolas et son père Roland D’Ieteren (77 ans), Olivier Périer et sa mère Catheline D’Ieteren (75 ans), la soeur de Roland. Roland et Catheline ont chacun un enfant unique.

Le nombre limité d’actionnaires familiaux pourrait étonner vu que Nicolas et Olivier sont les représentants de la septième génération déjà. L’actionnariat d’autres vieilles entreprises familiales comme AB InBev et Solvay est beaucoup plus morcelé. ” Un faible morcellement après 200 ans n’a pourtant rien d’exceptionnel, nuance Johan Lambrecht, professeur à la KU Leuven, spécialiste des entreprises familiales. C’est même assez fréquent dans les vraies dynasties qui veillent tout particulièrement à leur actionnariat. Surtout les entreprises centenaires. Elles n’hésitent pas à se défaire de l’une ou l’autre branche familiale pour garder l’église au milieu du village. ”

Le destin a, lui aussi, joué un rôle. Le 3 janvier 1975, le big boss Pierre D’Ieteren meurt dans un accident de voiture, dans un des premiers modèles d’Audi. Il y a trouvé la mort avec sa seconde épouse. Sa première femme avait péri dans un accident de bateau. Roland et Catheline sont les enfants de son premier mariage.

Roland au volant

” Le décès inopiné de Pierre D’Ieteren n’a pas fondamentalement changé le cours de la vie de Roland, confie un ami intime de la famille. Roland a un caractère très stable. Il travaillait déjà dans l’entreprise depuis 1972 et avant cela, dans plusieurs filiales de Volkswagen à l’étranger, au Brésil et au Mexique notamment. Les membres de la famille sont traditionnellement bien préparés à reprendre la succession. Ceci dit, il n’a sûrement pas été aisé pour Roland de reprendre au pied levé la direction d’une entreprise aussi complexe. Avec sa soeur Catheline, ils se sont d’emblée mis d’accord sur la répartition des rôles. Catheline travaillerait en coulisses et son mari Maurice Périer défendrait ses intérêts par l’entremise du conseil d’administration de D’Ieteren. Roland s’est entouré de conseillers compétents, comme Marcel Bruyns, l’homme de confiance de Pierre D’Ieteren. Une sorte de CEO qui ne disait pas son nom. Un homme très influent qui oeuvrait dans l’ombre “.

Roland D’Ieteren a dirigé le groupe de main de maître pendant trois décennies, jusqu’en 2005. Il a tenu les rênes encore pendant 12 ans à la présidence du conseil d’administration. On le surnommait le ” fou d’automobile “. En 2005, l’entreprise a publié le livre D’Ieteren. 1805-2005. 200 ans d’histoire. Selon l’auteur, ” Roland D’Ieteren vouait une passion dévorante à l’automobile. Il avait la voiture et tout ce qui y touche de près ou de loin dans le sang “.

Roland était un ami personnel de Ferdinand Piëch, le patriarche et actionnaire familial de contrôle du groupe Volkswagen, décédé en août dernier. Roland a conçu et fabriqué de ses propres mains une voiture de sport pour le plus grand groupe automobile d’Europe. Le siège de D’Ieteren abrite aujourd’hui une belle collection de voitures. Roland est en outre un des initiateurs d’Autoworld, le musée entièrement dédié à la voiture au parc du Cinquantenaire à Bruxelles.

De nos jours, Roland fréquente encore assidûment les rallyes d’oldtimers, parfois en qualité de participant. Du haut de ses 77 printemps, le baron Roland – ses descendants et lui se sont vu attribuer ce titre en 2008 – répond présent quasi chaque année au Concours d’Elégance Villa d’Este. Cet événement organisé annuellement au bord du lac de Côme en Italie est un des parcours d’oldtimers les plus prestigieux.

Nicolas, ” gentleman driver ”

Tel père, tel fils. Nicolas, pour sa part, participe à des courses au volant de modèles iconiques tels que les Porsche 917 et 962. Une Porsche 917 en bon état avec plusieurs prix à son palmarès vaut plus de 10 millions d’euros.

” Ce sont des rallyes d’ancêtres. Nicolas est plus un gentleman driver qu’un as du volant “, confie un proche. Ces courses se disputent en équipes de deux à trois pilotes par voiture. Le copilote de Nicolas D’Ieteren n’est autre que Christophe d’Ansembourg, un membre des familles belges d’AB InBev et cousin de Philippe de Spoelberch. Nicolas participe également au National Classic Tour, un rallye d’oldtimers sur route. L’occasion de rencontrer d’autres grosses pointures du monde des affaires, comme Marc Coucke, Christian Dumolin (Koramic Holding) et Michel Tilmant (ex-ING).

Ceci dit, le fils n’est pas le clone du père. ” Chaque génération est différente, résume un proche de la famille. Nicolas est lui aussi passionné de voiture mais il en a une autre vision, plus large. Il s’intéresse beaucoup à la mobilité et à la politique des transports. ”

Au début du nouveau millénaire, la famille a pris ses distances vis-vis de la direction quotidienne des affaires. En 2005, D’Ieteren a désigné pour la première fois de son histoire un CEO ne faisant pas partie de la famille en la personne de Jean-Pierre Bizet. C’est aussi l’année où les deux cousins ont été nommés administrateurs. Le Code Lippens, qui vise à assurer une bonne gouvernance, a également joué un rôle. ” Il se fait que le code est entré en vigueur en 2005, soulignait Jean-Pierre Bizet dans une interview accordée à Trends- Tendances en 2009. Le code prévoit la séparation des rôles de président du conseil d’administration et de CEO. Le changement n’a pas été planifié en fonction du Code Lippens. Mais les nouvelles directives et réglementations ont changé les règles du jeu. ”

Un administrateur fait l’éloge des deux cousins, Nicolas D’Ieteren et Olivier Périer. ” Ils connaissent leurs dossiers sur le bout des doigts. Très actifs, ils viennent dans l’entreprise au moins une fois par semaine. Mais ils délèguent la gestion journalière à la direction. Ils se complètent parfaitement. Olivier est un peu plus systématique, analytique, professionnel. Nicolas a davantage une vue d’ensemble, plus large. Il est capable de simplifier les questions les plus complexes. Il exprimera plus facilement ses émotions aussi. Nicolas et Olivier veulent aller de l’avant. La nouvelle génération entend apporter sa pierre à l’édifice. ”

” La famille est très impliquée dans le développement stratégique de l’entreprise par l’entremise du conseil d’administration et c’est une bonne chose, affirmait Axel Miller fin 2017 en résumant les relations entre le comité de direction et l’actionnaire familial de contrôle. Un nouveau président ne signifie pas nécessairement une nouvelle stratégie, même 2016. Il était jusqu’à présent responsable des projets d’acquisitions importants. Détenteur d’un MBA de Harvard, Francis Deprez compte 15 années de service chez McKinsey.

“Pas la peine de laisser de message”

Nicolas D’Ieteren assure avec prestance son rôle de président. Licencié en sciences économiques à l’université de Londres et à l’Insead de Singapour, il a fait ses premières armes chez Bentley en Allemagne et chez Porsche en Autriche au début des années 2000. De 2003 à 2005, il a occupé le poste de directeur financier d’une filiale du géant énergétique français Total en Grande-Bretagne.

Nicolas qui a longtemps vécu à Londres et dans les Alpes suisses ne se sent pas particulièrement belge. Il a toutefois tenu à se marier dans le plat pays. En septembre 2015, la commune d’Yvoir en Wallonie a même fermé le centre à la circulation pour permettre à Nicolas et son épouse de parcourir en carrosse les 100 mètres qui séparaient la maison communale de l’église. Une navette les a ensuite conduits à la Ferme du Tricointe sur les hauteurs pittoresques de la Meuse. La ferme-château est une propriété de la famille. Les médias locaux se sont enflammés pour ce ” mariage de la décennie ” de ” l’héritier de l’empire D’Ieteren “. Les jeunes époux n’ont pas dû supporter le coût de ce grand branle-bas policier. En contrepartie, ils ont financé la décoration florale de la maison communale et ont offert trois nouveaux drapeaux à la commune : wallon, belge et européen.

L’événement était un des rares moments que le grand public a pu partager avec la famille D’Ieteren, une des plus discrètes du royaume. Roland D’Ieteren n’a jamais donné d’interview, une tradition perpétuée par son fils Nicolas. Un beau jour de l’hiver 2016, un journaliste de L’Echo a laissé un message sur son répondeur téléphonique. Quand il a rappelé quelques jours plus tard, le message avait été changé : ” Pas la peine de laisser de messages, je ne les écoute pas “.

Quasi toutes les personnes contactées par Trends-Tendances pour ce dossier ont préféré garder l’anonymat. La réaction était toujours la même : ” Vous devez savoir que la famille est extrêmement discrète. C’est pourquoi je ne veux pas faire de déclarations. Merci de votre compréhension ! “. La famille a désigné une personne de confiance pour communiquer avec nous. Aucune séance de photos avec Nicolas D’Ieteren et Olivier Périer n’a été accordée.

Cette discrétion est une des raisons qui expliquent la sous-évaluation de l’action en Bourse. Traduisez : l’ensemble des parties vaut plus que le groupe coté en Bourse, ce qui n’est pas rare dans le cas des holdings familiaux. La valeur boursière du groupe D’Ieteren (environ 2,4 milliards d’euros) est même inférieure aux avoirs propres (environ 2,7 milliards d’euros). Et ce pour une entreprise au bilan parfaitement sain.

Un holding qui repose sur quatre piliers

Le groupe D’Ieteren est coté à Bruxelles depuis juin 1929. La famille éponyme détient 57,5% des actions. Il est constitué de quatre grandes filiales :

– D’Ieteren Auto distribue depuis 70 ans les véhicules du groupe Volkswagen en Belgique (Audi, Porsche, Skoda et Volkswagen, entre autres). Avec 21% (1,2 million de voitures), il fait figure de leader sur le marché belge. Chiffre d’affaires : 3,4 milliards d’euros, bénéfice d’exploitation : 113 millions d’euros. 1.848 employés.

– Une participation de 54% dans Belron, leader mondial de la réparation et du remplacement des vitres de voiture. L’entreprise est active dans 35 pays, dont la Belgique sous la marque Carglass. Elle réalise un chiffre d’affaires de 3,8 milliards d’euros, un bénéfice d’exploitation de 226 millions d’euros et compte 30.567 employés.

– Moleskine est une marque italienne de bloc-notes, de sacs à main, d’accessoires de lecture et d’écriture. Elle réalise un chiffre d’affaires de 174 millions d’euros, un bénéfice d’exploitation de 29 millions d’euros et occupe 479 travailleurs.

– D’Ieteren Immo est la branche immobilière du groupe. Elle possède des garages, des bureaux et des projets immobiliers, en Région bruxelloise essentiellement. La valeur comptable du patrimoine immobilier est estimée à 187 millions d’euros.

Deux holdings familiaux

Deux holdings familiaux contrôlent le holding coté en Bourse. Le principal actionnaire familial (avec une participation de 31,99%) est la société en commandite par actions Nayarit Participations, qui appartient à Roland et Nicolas D’Ieteren. L’actif principal est le holding coté en Bourse, en plus de biens immobiliers et d’un fonds d’investissement luxembourgeois.

Catheline D’Ieteren et Olivier Périer détiennent une participation de 25,5% dans D’Ieteren via la SA de Participation et de Gestion, une société d’investissement plus diversifiée.

40,4% des actions D’Ieteren sont cotées à Euronext Brussels. 1,93% appartiennent directement aux membres de la famille.

L’autre branche

Catheline D’Ieteren (75 ans) est la soeur de Roland. Elle n’a jamais été administratrice de l’entreprise familiale cotée en Bourse, un rôle dévolu à son époux, Maurice Périer (81 ans). Docteur en philosophie et lettres, Catheline a enseigné à l’ULB. Historienne de l’art, elle est également membre de l’Académie royale et a enseigné la restauration d’oeuvres d’art. Pour ce faire, elle peut compter sur un large réseau européen. Le Fonds Mercator a publié le livre qu’elle a écrit sur Dirk Bouts, peintre flamand du 15e siècle.

Son époux Maurice Périer a travaillé dans les années 1970-1980 chez le précurseur du groupe énergétique français Engie. ” Des accords ont été passés lors du décès de Pierre D’Ieteren, confie un intime de la famille. Roland est entrepreneur. A lui la direction de l’entreprise. A Maurice Périer le poste d’administrateur. ”

Leur fils Olivier Périer a repris le flambeau. En 2017, Olivier a succédé à son père au poste de vice-président du conseil d’administration de D’Ieteren. Il préside également le comité stratégique. Auparavant, il a travaillé comme architecte au bureau Urban Platform, aujourd’hui dirigé par son épouse Alicia Reiber (45 ans).

Olivier Périer s’occupe depuis 2007 du patrimoine familial. Il a même repris le chemin de l’école pour ce faire. Il a en effet suivi des cours de management et de bonne gouvernance à la Solvay Brussels School et à l’Insead. Résultat : l’activité du holding de diversification SA de Participation et de Gestion a été développée. Au conseil d’administration siègent aussi Michel Allé, ex-directeur financier de Brussels Airport Company et de SNCB Holding, et professeur à la Solvay Brussels School. Ainsi que Philippe Bodson, l’ancien numéro un de Tractebel.

Les dividendes de D’Ieteren – encore et toujours le principal actif – servent notamment à investir dans différents projets immobiliers, en Région bruxelloise principalement. Le holding détient également des participations dans la communication par satellite et une entreprise de recherche électronique de places de parking disponibles en zone urbaine. Notons également une participation dans la société d’aéronautique française La Compagnie qui assure les vols commerciaux Paris-New York. Global Dental Services, une autre participation, est leader du marché des cabinets de dentisterie en Inde et dans les pays limitrophes. La chaîne enregistre une formidable croissance : au dernier exercice comptable, un nouveau cabinet a ouvert ses portes tous les trois jours. Un demi-million de patients y ont été soignés.

” Bon nombre de ces investissements sont liés au développement des grandes agglomérations, aux smart cities et aux nouvelles technologies “, déclare un administrateur pour expliquer la politique d’investissement. ” Le groupe D’Ieteren devrait prendre la même direction. Défense de l’environnement, assainissement de la consommation énergétique, durabilité sont autant de thématiques auxquelles la nouvelle génération attache une attention toute particulière. La durabilité est beaucoup plus importante aux yeux de la nouvelle génération que de la précédente. ”