Dans un monde qui évolue de plus en plus vite, les cessions d’entreprises se multiplient. Pour que la vente soit une réussite pour toutes les parties prenantes, le plus important est une bonne préparation comptable, familiale et personnelle.

Traditionnellement, on associe vente de son entreprise et fin de carrière. C’est toutefois loin d’être l’unique motif d’une cession. Outre d’autres éléments personnels (problèmes de santé, impératifs familiaux, etc.), l’évolution des marchés constitue un important moteur des fusions et acquisitions. Selon le baromètre 2019 de BDO, les deux principales motivations des acheteurs sont ainsi les économies d’échelle et les nouvelles technologies. Dans tous les cas, la vente de sa société doit être bien préparée et réfléchie, tout particulièrement dans le cas d’une entreprise familiale. Que l’acquéreur soit un proche, une personne du management, un concurrent ou un quidam, vous ne vendez pas un actif financier, mais un véritable patrimoine familial. La pérennité à long terme de l’activité ou le rôle futur des actionnaires actifs de la famille sont ainsi des éléments cruciaux pour de nombreux vendeurs.

Enjeu économique

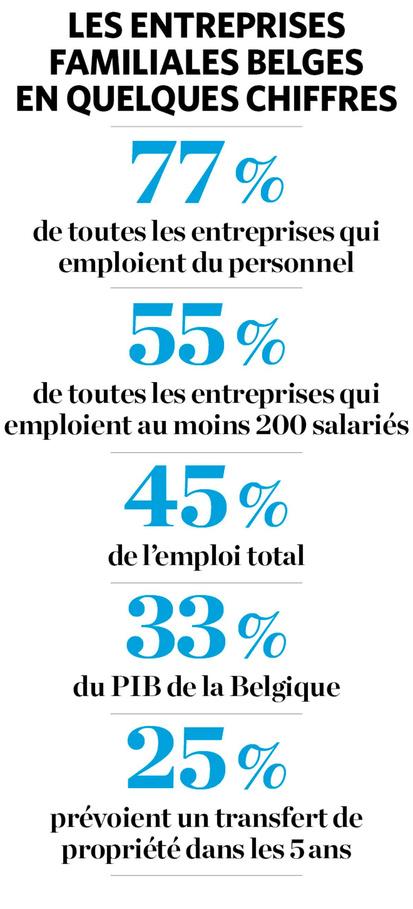

Les cessions d’entreprises familiales sont devenues un véritable enjeu économique pour tous les pays occidentaux. Selon The Family Business Network (FBN) Belgium, les entreprises familiales représentent 45% de l’emploi en Belgique et pas moins d’un quart des gérants prévoient un transfert de propriété au cours des cinq prochaines années. En moyenne, les cessions attendues d’entreprises familiales concernent donc plus de 2% des salariés chaque année en Belgique. Et la génération suivante n’est pas toujours présente ou prête à reprendre le flambeau.

Cette tendance est appelée à se poursuivre. Selon la Sowaccess, qui organise chaque année en octobre la Semaine de la transmission d’entreprise, 30% des entreprises wallonnes ont en effet des dirigeants de plus de 55 ans. De plus, les importants investissements nécessaires dans les technologies et la concurrence, désormais internationale via Internet, poussent de plus en plus d’entreprises à se regrouper. Au niveau mondial, les opérations de fusion et d’acquisition ont atteint un plateau haut de 3.500 à 4.000 milliards de dollars par an depuis 2014. Jamais, elles n’étaient restées aussi élevées sur une si longue période, les pics précédents correspondants aux sommets boursiers. Il apparaît clairement que la valorisation ne constitue plus le principal moteur.

Cette réalité touche toutes les entreprises, de la plus grande à la plus petite. Plus que jamais, être dirigeant d’entreprise nécessite de repenser sans cesse la stratégie, de s’adapter à un monde qui évolue de plus en plus vite. Ce qui peut nécessiter de céder une entreprise familiale parfois ancienne comme en témoigne Simon Bullman.

La famille Bullman est active dans l’automobile depuis près de 100 ans. Simon Bullman a repris la concession familiale en 1992 et a notamment développé l’entreprise en un groupe de distribution automobile à Charleroi et à Bruxelles. Après 26 années, il est toutefois arrivé à la conclusion que vendre était la meilleure option et a entamé sa deuxième vie.

TRENDS-TENDANCES. Qu’est-ce qui vous a poussé à vendre ?

SIMON BULLMAN. Ces 10 dernières années ont été mouvementées. Après la crise de 2008, on a connu une période difficile avec l’effet cumulé de la baisse des ventes et une forte exposition au crédit liée à l’expansion rapide du groupe qui atteignait alors neuf concessions… Parvenir à boucler les refinancements a été compliqué et je n’ai pas pris de salaire pendant trois ans. On a ensuite pu pleinement profiter du redressement du marché et nous sommes alors parvenus à rendre la société rentable structurellement. C’était donc le bon moment pour tirer les conclusions de cette consolidation sans précédent dans le secteur automobile.

Deux ans après, avez-vous le sentiment d’avoir fait le bon choix ?

C’est toujours un déchirement, mais il ne faut jamais se laisser enfermer par des logiques de transmission familiale. Il faut pouvoir regarder l’environnement avec lucidité et surtout tenir compte des perspectives. A ce niveau, je suis convaincu d’avoir fait le bon choix. J’avais repris l’ensemble du capital en 1992 alors que mes deux filles se destinaient à tout autre chose que la distribution automobile. La consolidation du secteur s’est encore accélérée depuis. Pour le groupe PSA, qui intègre désormais Opel et bientôt Fiat Chrysler, on parle désormais d’un réseau de 25 investisseurs contre 45 quand j’ai vendu… La concession familiale a complètement disparu du paysage. Ma décision de passer le relais a permis de préserver l’outil, l’emploi. Je garde d’ailleurs d’excellents rapports avec le personnel.

Ce n’est pas trop compliqué d’interrompre brusquement sa carrière à 52 ans ?

Evidemment, cela a laissé un grand vide dans un premier temps, le téléphone sonnait beaucoup moins. Mais j’ai pu en profiter pour démarrer une deuxième vie professionnelle, et c’est en soi aussi quelque chose qui peut se concevoir comme une chance et une richesse. Je suis licencié en droit et en management et j’ai toujours été passionné par le monde de l’entreprise. Je suis maintenant business angel, président de l’IFAPME wallon, de Sambrinvest et du Quai 10 à Charleroi. Je n’ai vraiment pas le temps de m’ennuyer ( rires).

10.000 questions

Peu importe le motif de cession, les questions se bousculent inévitablement dans la tête du vendeur. Est-ce que je fais bien de vendre ? Comment bien préparer la famille et l’entreprise ? Comment choisir et former son successeur ? Comment surmonter les difficultés et les peurs de chacun ? Comment dois-je m’y prendre ? A quel moment dois-je informer les salariés et toutes les autres parties prenantes de l’entreprise ? Est-ce que je dois retirer certains actifs de l’entreprise ? Et bien d’autres interrogations…

S’entourer de spécialistes est indiscutablement un atout, mais ils ne pourront pas répondre à toutes les questions que vous vous posez. Ils peuvent en effet aborder tous les aspects juridiques fiscaux, patrimoniaux et financiers, mais ne peuvent répondre à vos questions existentielles.

Dans Les 7 règles d’or de la transmission de l’entreprise familiale (Anthemis, 2008), Charles Sasse, psychanalyste et ancien dirigeant d’entreprise familiale de cinquième génération, recommande ainsi la lecture de son ouvrage à tous ceux qui se reconnaissent dans au moins l’une des affirmations suivantes :

– La succession n’est pas un problème majeur.

– Il est logique que mon aîné reprenne les affaires.

– Mon entreprise ne peut pas se passer de moi.

– La succession ? On verra plus tard, je n’ai que 60 ans après tout.

– J’ai du mal à choisir lequel de mes enfants sera le futur patron.

– Ils s’arrangeront bien entre eux après ma mort.

– Je ne trouve personne comme moi pour me succéder.

– Mes enfants ne pensent pas à la succession.

– En parler en famille va créer des conflits.

– Transmettons d’abord : je verrai bien après quoi faire.

– Ma famille restera toujours unie.

– Personne ne peut m’aider pour réussir ma succession…

Une entreprise, une famille

Ces affirmations n’ont pas été choisies au hasard. Elles illustrent les principaux obstacles à une transmission réussie. Il est avant tout déterminant que le cédant soit préparé. Dans les faits, les différentes études montrent qu’environ la moitié des entreprises ne préparent pas la transmission. Le processus prend pourtant du temps tant il englobe de nombreux aspects.

La première chose est d’instaurer un climat de dialogue dans la famille. C’est un processus assez long, pouvant durer plusieurs années. Idéalement, il doit même être permanent afin d’éviter les scénarios catastrophes notamment évoqués par Rik Donckels et Hans Wilmots dans La gestion de questions délicates au sein des entreprises familiales (LannooCampus, 2017). Quand les non-dits sont trop nombreux, les tensions peuvent exploser au risque de compromettre le processus de cession. Une charte familiale et des forums familiaux peuvent grandement favoriser la communication.

L’expérimenté André Kilesse, associé honoraire chez BDO, insiste régulièrement sur la nécessité de tenir compte des aspirations des enfants. Les pousser à reprendre les rênes, de gré ou de force, serait néfaste pour eux et pourrait nuire à l’entreprise dans le contexte actuel.

Avenir personnel

Le dirigeant d’entreprise doit aussi pouvoir se projeter dans l’avenir. Combien de temps accepterait-il d’accompagner le nouveau management ? Quel rôle envisage-t-il à l’avenir ? Est-il intéressé par un poste à responsabilité dans le groupe fusionné avec moins d’indépendance ? Préfère-t-il quitter l’entreprise après une période d’accompagnement ? Si tel est le cas, a-t-il déjà réfléchi à l’évolution de sa carrière ?

Typiquement, ces réflexions sur les aspects familial et personnel d’une cession ont lieu plusieurs années avant la vente. Cela permet à tout un chacun de se projeter et d’acter la décision. Pouvoir faire appel à des experts externes (comptable, avocat, etc.) connaissant bien l’entreprise, voire à un coach, constitue indéniablement un plus à ce niveau.

Une entreprise saine et structurée

” Transmettre une affaire saine et bien structurée peut sembler une recommandation simpliste, écrit Charles Sasse. Pourtant, on constate que trop d’entreprises familiales n’ont pas adopté une structure bien organisée, ni conçu une claire répartition des responsabilités et de fonctions de ceux qui y travaillent, et que les outils de gouvernance y font défaut ou sont déficients. ”

Plusieurs années avant la vente, il est donc indispensable de passer en revue les structures et la gouvernance de l’entreprise. Des organes de direction efficaces, une gouvernance bien définie, des responsabilités claires, la planification de la stratégie, des budgets prévisionnels, un résumé des forces, faiblesses, opportunités et risques de l’entreprise constituent de précieux outils de gestion. Ils permettent à l’entreprise d’anticiper, d’inspirer confiance, de faire face aux imprévus comme l’absence d’une personne clé.

Des informations financières claires

Avant toute vente, il faut aussi sortir de l’entreprise tout ce qui n’est pas en rapport direct avec l’activité comme une collection d’art, votre maison personnelle ou l’activité complètement étrangère développée sous la coupole de l’entreprise par un enfant. Ces actifs brouillent la lisibilité des comptes et rendent aussi l’opération inutilement plus coûteuse.

Plus généralement, la structuration et la clarté de l’information financière sont indispensables afin que le processus de transmission se déroule dans de bonnes conditions. Parmi les recommandations les plus courantes, épinglons le fait de ne pas réaliser de gros investissements peu avant la cession. D’une part, vous privez l’acquéreur d’une importante décision stratégique. D’autre part, cette dépense affecterait la position de trésorerie de l’entreprise sans se refléter pleinement sur les comptes de résultats.

A ce stade, il convient aussi de penser à informer progressivement les différentes parties prenantes de l’entreprise (personnel, experts, clients et fournisseurs importants) afin d’éviter les rumeurs qui pourraient nuire à l’entreprise.

Questions délicates

On entre ensuite dans la phase de mise en vente. La réalisation d’un profil anonyme vous permet de réaliser un premier coup de sonde auprès des candidats acquéreurs. Le mémorandum, qui sert de base aux offres, doit être clair et engageant. Les comptes doivent permettre au candidat acquéreur et à ses conseillers de bien analyser l’entreprise.

Le dirigeant doit se préparer à faire face aux questions délicates que les candidats acquéreurs ne manqueront pas de lui poser. La moindre ambiguïté dans les comptes, un actif qui n’apparaît pas en rapport avec l’activité, une garantie donnée, la durée d’une exclusivité sur un produit, des conditions spécifiques attachées à un crédit, l’échéance d’un brevet, la répartition des responsabilités, tout sera passé au peigne fin. Et mieux vaut être préparé que pris au dépourvu.

Méthodes de valorisation

Se pose ensuite la question de la valorisation. ” La valeur absolue et unique n’existe pas ; il s’agit d’une notion subjective et il existe différentes manières de la déterminer “, souligne la Sowaccess.

Globalement, on peut distinguer trois méthodes différentes. L’approche patrimoniale consiste à valoriser une entreprise en fonction des actifs qu’elle possède dont on déduit les dettes pour obtenir la valeur de l’actif net corrigé. Chaque poste du bilan et hors bilan est ainsi passé en revue afin de lui donner une valeur conforme à la réalité.

L’approche de rendement aborde la valeur de l’entreprise en fonction des flux de revenus qu’elle génère. Les principales méthodes utilisées sont l’actualisation des cash-flows futurs estimés ou un multiple de l’excédent brut d’exploitation normalisé (hors éléments non récurrents).

Enfin, l’approche mixte combine différentes méthodes afin d’obtenir une valorisation moyenne.

Pas que le prix

Il est naturel de privilégier le prix le plus haut possible. Cependant, n’oubliez pas d’évaluer tous les éléments des offres reçues.

Est-ce que l’offre correspond à ce que vous vouliez en matière d’accompagnement ? Le projet du repreneur pour l’entreprise vous agrée-t-il ? Quelles garanties vous sont demandées ?

Les garanties usuelles (clause de garantie de passif, clause de non- concurrence, etc.) peuvent être plus ou moins longues, plafonnées ou pas. Même dans des dossiers importants, ces garanties peuvent jouer un rôle majeur. Après le rachat d’Omega Pharma à Marc Coucke et au fonds Waterland, le groupe américain Perrigo s’estimait lésé et leur avait réclamé 1,9 milliard d’euros.

– Règle 1 : Structurer l’entreprise et la famille

– Règle 2 : Analyser toutes les options

– Règle 3 : Planifier sa transmission

– Règle 4 : Initier votre successeur

– Règle 5 : Préparer votre changement de vie

– Règle 6 : Bien communiquer

– Règle 7 : Transmettre aussi l’essentiel

Source : ” Les 7 règles d’or de la transmission de l’entreprise familiale “, Charles Sasses, Anthemis, 2008.

Fondée en 1980 par René Henrard, la société Ervac s’est adossée au groupe Newelec, intéressé par son expertise dans la programmation et la régulation d’installations HVAC (chauffage, ventilation et climatisation). Le fondateur de la société assure la transmission et ses deux enfants, Julie et Nicolas, resteront dans le management de l’entreprise. Entretien croisé avec le fils Henrard et Christophe Leclercq, administrateur délégué de Newelec.

TRENDS-TENDANCES. Comment l’idée d’un rapprochement entre Ervac et Newelec a-t-elle germé ?

NICOLAS HENRARD. Lorsqu’il a fondé la société il y a 40 ans, mon père travaillait seul. Depuis, l’entreprise s’est fortement développée et nous sommes désormais actifs dans l’ensemble de la Wallonie et au Luxembourg. L’inévitable passage de génération était donc le moment idéal pour réfléchir aux perspectives de l’entreprise. Le rapprochement avec Newelec nous permet de nous concentrer davantage sur l’activité de base en nous dégageant d’activités très chronophages comme l’aspect administratif de la gestion des ressources humaines, les financements. L’objectif est aussi de moderniser les structures d’Ervac.

CHRISTOPHE LECLERCQ. Nous nous connaissions déjà de longue date, nous avions des clients en commun. De notre côté, nous ne disposions pas de l’expertise très spécifique d’Ervac dans la programmation et la régulation. Nos activités sont complémentaires, surtout dans une perspective d’amélioration de l’efficacité énergétique des bâtiments professionnels (tertiaire, public, industrie), une vocation qui est au centre de la collaboration entre Newelec et EDF Luminus. Ensemble, Newelec et Ervac pourront proposer un service plus complet à l’ensemble des clients des deux entreprises.

N’est-ce pas compliqué de cumuler passage de génération et reprise d’une entreprise familiale ?

N.H. Mon père a logiquement chapeauté les discussions, mais a toujours sollicité notre ressenti. On a ainsi pu s’apercevoir assez rapidement qu’on partageait les mêmes valeurs et qu’on était sur la même longueur d’onde concernant le projet d’avenir pour Ervac. Tant d’un point de vue industriel que capitalistique. Nous conservons en effet une minorité du capital afin de participer au développement futur de l’entreprise. Ma soeur et moi continuerons à y oeuvrer tout en disposant de davantage de ressources.

C.L. Dans la reprise d’une société de services comme Ervac, la coopération du personnel dans son ensemble est cruciale. Ce sont eux qui ont le savoir-faire, les contacts, l’expérience, bref qui créent de la valeur. Il était important pour nous que René Henrard assure ainsi la transmission et de pouvoir compter sur la collaboration de Nicolas et Julie à long terme. Nous avons rapidement rencontré chaque membre du personnel pour expliquer le projet, leur implication étant déterminante pour sa réussite.

Quels conseils donneriez-vous aux dirigeants d’entreprises familiales qui se posent des questions sur l’opportunité d’une vente ou d’une fusion ?

N.H. Il n’y a pas de solution généralisable. L’option du rapprochement s’est imposée à ma soeur et moi pour différentes raisons liées à la société et à nos choix de vie. Il n’était pas envisageable pour nous de reprendre le rôle de notre père, à la fin de sa carrière. Mais nous pouvons continuer à nous impliquer dans l’entreprise en ayant la possibilité de prendre un peu de recul par rapport aux tâches connexes.

C.L. J’ai moi-même connu les deux côtés de l’opération. J’étais le vendeur lors de la négociation du partenariat avec EDF Luminus. Désormais, je suis du côté de l’acquéreur avec Ervac et j’espère d’autres entreprises à l’avenir. Le plus important est toujours le projet qui doit être assez fédérateur tant pour le cédant que le personnel. Des valeurs et une ambition communes facilitent aussi les négociations juridiques et financières.